Sicher und fair beamtetDie transparente Beamtenberatung vom Fairsicherungsladen

In drei Schritten zur passenden PKV und Dienstunfähigkeitsversicherung – ohne Risiko, ohne Mehrkosten. Anbieterübergreifende Beratung für Referendare, Anwärter und Beamte. Über 865 Top-Bewertungen.

✓ Deutschlandweit online oder vor Ort in Karlsruhe · ✓ Berater auf Festgehalt · ✓ 0 € Beratung · ✓ Seit 1983

Persönliche Beratung für Referendare, Anwärter und Beamte – von Mensch zu Mensch.

Voller Versicherungsschutz

Haftpflicht, PKV und Dienstunfähigkeit – als stimmiges Konzept, nicht als Stückwerk.

Von Mensch zu Mensch

Sie sind unser Mandant. Wir beraten Sie wie ein Anwalt oder Steuerberater – auf Ihrer Seite.

Top-Tarife ohne Mehrkosten

Ihre Beiträge bleiben identisch. Sie zahlen für unsere Beratung keinen Cent extra.

Ihr Ergebnis nach der Beratung

Sicher und fair beamtet – mit der richtigen, anbieterübergreifenden Beratung für angehende Beamte und Referendare. Aus mehreren hundert Beratungen wissen wir, worauf es ankommt. Warum das wichtig ist? Gerade Lehramtsanwärter werden oft schon direkt an der Hochschule von Vertretern der Debeka oder DBV abgefangen – im Erste-Hilfe-Kurs mutiert der Trainer plötzlich zum Finanzberater. Mit anbieterübergreifender Beratung hat das herzlich wenig zu tun.

„Sicher und fair beamtet" heißt für uns: Sie wissen hinterher, was wirklich auf Sie zukommt – im Referendariat und vor allem danach. Denn dieses „danach" ist entscheidend, erst recht bei der Wahl Ihrer privaten Krankenversicherung. Dazu später mehr.

Wie soll man als Nicht-Finanzmensch verstehen, wo die Unterschiede liegen und was wirklich das beste Angebot ist? Also: weg vom Angebot „von der Stange" – hin zu den Grundlagen. Unser Angebot einer persönlichen Beratung gilt vor und nach dem Referendariat, ebenso nach der Verbeamtung auf Probe und auf Lebenszeit.

Als Versicherungsmakler heißt das für Sie: Sie sind unser Mandant – wie bei einem Rechtsanwalt oder Steuerberater. Damit unterscheiden wir uns von Vertretern einer Gesellschaft oder von Vermögensberatern. „Fairsicherungsladen" ist für uns nicht einfach Marketing, sondern unsere Philosophie für faire Beamtenberatung. Wir arbeiten nicht für eine Bank oder Versicherung, sondern für Sie. Unser Ziel: mit Ihnen zusammen das beste Preis-Leistungs-Verhältnis zu finden, damit Sie entspannt und sorgenfrei versichert sind.

Der Unterschied, der alles verändert

Bei uns arbeiten die Berater auf Festgehalt – ohne individuellen Provisionsanreiz. Kein Vertriebsdruck, keine Mindestabschlüsse, keine bevorzugten Partner. Die Courtage, die sonst der Vertreter erhält, bekommen wir – Ihre Beiträge bleiben dabei exakt gleich.

Im Klartext: Es gibt keinen Grund, Ihnen einen bestimmten Tarif „anzudrehen". Wir empfehlen den, der zu Ihnen passt. Diese Transparenz ist für uns #besserberaten.

Spezialisten statt Generalisten

Ärztehausprinzip: Jeder Berater ist Fachspezialist für seinen Bereich – PKV, Dienstunfähigkeit, Vorsorge. Wie Fachärzte unter einem Dach.

45 Versicherer im Vergleich

Wir nutzen lizenzierte, neutrale Vergleichsrechner, die uns monatlich mehrere hundert Euro kosten – und Ihnen echte Marktbreite bringen.

Online & persönlich

Acht von zehn Beratungen laufen heute deutschlandweit online per Bildschirmübertragung. Oder ganz klassisch bei uns in Karlsruhe.

Bekannt aus

Welche Versicherungen brauchen Sie als Beamtin oder Beamter?

Im Grunde ist es überschaubar. Sie bewegen sich im Wesentlichen in drei Bereichen: Diensthaftpflicht mit Privathaftpflicht, die Krankenversicherung und die Dienstunfähigkeitsversicherung (nicht nur Berufsunfähigkeit).

Die Unterschiede liegen innerhalb dieser Bereiche im Detail – so wie es auch im Lehramt unterschiedliche Fächer und Laufbahnen gibt. Das ist der Grund, warum es nicht das eine Superangebot gibt, sondern immer eine individuelle, persönliche Lösung. Worauf es zuerst ankommt, sehen Sie hier – sortiert nach Wichtigkeit:

Versicherungen für Beamte – nach Wichtigkeit

Fair beraten. Fair beamtet. Sicher. In dieser Reihenfolge sollten Sie die Themen angehen:

Privathaftpflicht für Beamte und Referendare

Die Privathaftpflicht ist die wahrscheinlich wichtigste Versicherung für Beamte und Referendare. Dabei ist sie erst einmal ein reiner Sammelbegriff. Die Grundlage: Auch außerhalb der beruflichen Zeit, also in der Freizeit, können Sie Personen-, Sach- oder daraus entstehende Vermögensschäden verursachen. Damit Sie nicht mit Ihrem eigenen Vermögen haften, springt im Schadensfall die Privathaftpflicht ein. In diesem Bereich gibt es ein erstaunlich breites Preis- und Qualitätsgefälle.

Die Diensthaftpflicht ist bei Mitgliedern der GEW oder im Philologenverband in der Regel bereits über die Gewerkschaft abgedeckt. Im Einzelfall macht es Sinn, trotzdem eine Erweiterung (beispielsweise für Vermögensschäden) über die Privathaftpflicht mitzunehmen – meistens ist das aber nicht nötig.

Der Fokus liegt bei Mitgliedern also auf einer guten und günstigen Privathaftpflicht. Als Single, Paar oder Familie – für jede Situation findet sich der passende Tarif. Da wir mit vielen Versicherern seit Langem zusammenarbeiten, können wir teils umfangreiche Spezialtarife oder hohe Nachlässe bis zu 30 % anbieten, aktuell zum Beispiel bei AXA/DBV, Die Haftpflichtkasse, die Bayerische und VHV.

Die üblichen Verdächtigen bei der Privathaftpflicht für Beamte und Referendare sind in der Regel: VHV, AXA/DBV, Die Haftpflichtkasse, die Bayerische, GVO sowie Adcuri/Barmenia.

Private Krankenversicherung für Beamte und Referendare

Die PKV wird Ihnen von fast jedem Berater empfohlen – hier sollten Sie zweierlei beachten: Erstens etwas den Druck rausnehmen, denn sie passt nicht immer pauschal. Zweitens bei der Wahl genau hinschauen. Es gibt den pauschalen Gang zur Debeka, weil sich die meisten nicht mit dem Thema beschäftigen möchten und die Debeka zufällig sowieso an der PH unterwegs ist. „Das wird schon passen", denkt man. Unter uns: Es gibt sehr gute Alternativen – je nachdem, welche Leistungen Sie möchten, geht es oft umfangreicher und besser.

Die Wahl kann sich sogar je nach Bundesland unterscheiden, denn maßgeblich ist der Beihilfeergänzungstarif – und die Beihilfe ist immer noch Ländersache. Ein Tarif wie die DBV kann in Baden-Württemberg sehr gut sein, in Bayern oder Hessen aber nicht optimal.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenBernd Krause erklärt, worauf es bei PKV und Beihilfe für Beamte ankommt.

Die gängigsten PKV-Anbieter für Beamte sind Allianz, Debeka, DBV, R+V, Bayerische Beamtenkrankenkasse, Barmenia und Concordia. Oft vernachlässigt, aber spannend: Universa und Alte Oldenburger. Wir haben sie alle im Vergleich.

Wie gesagt: Je nach Gesundheitszustand (Stichwort Gesundheitsprüfung der PKV) und Bundesland sollte das Augenmerk nicht nur auf dem Preis, sondern auch auf den Leistungen liegen.

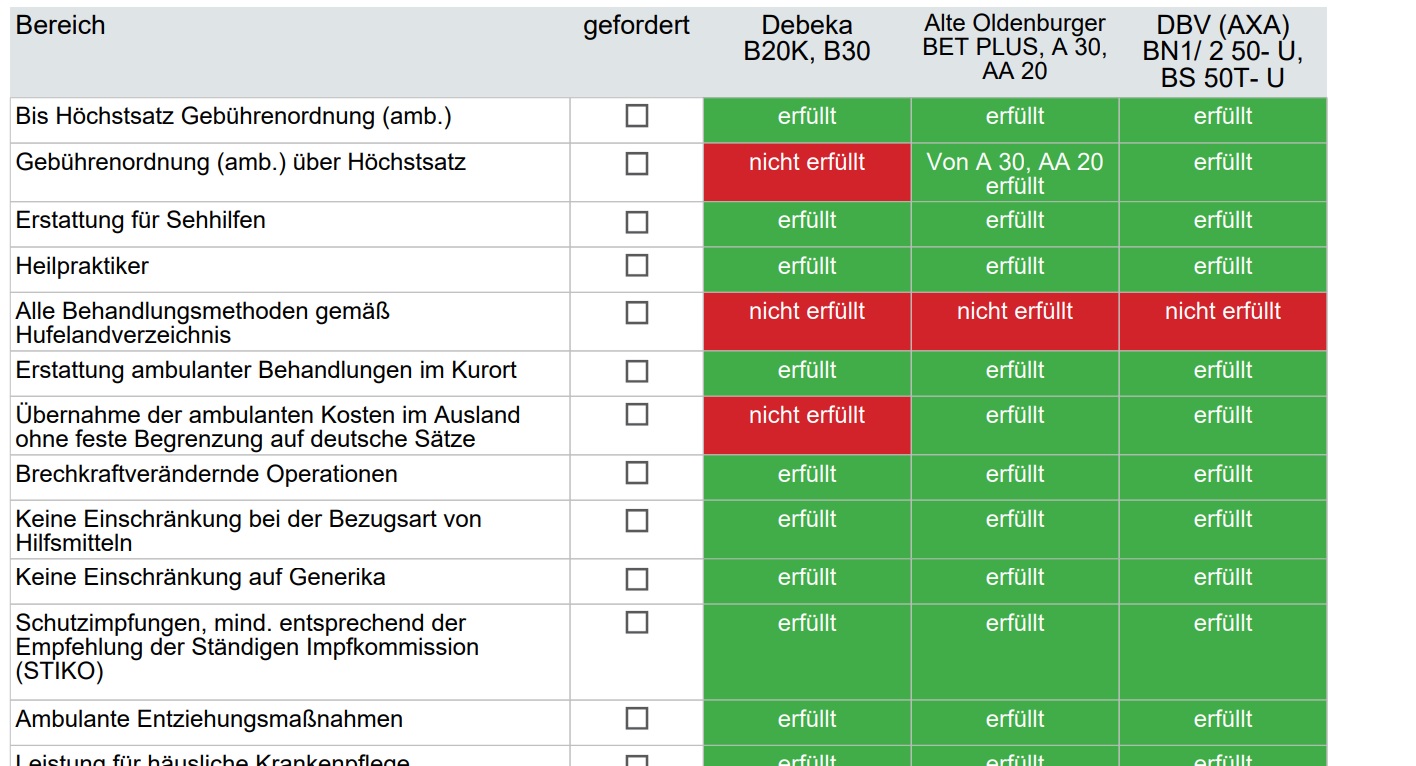

So sieht ein echter Mustervergleich für die PKV von Beamten aus – kein Marketing-Diagramm, sondern eine reale Gegenüberstellung von Beihilfetarifen:

Bei der Verbeamtung auf Probe gibt es übrigens noch einmal eine gute Gelegenheit, die bestehende PKV und DU zu überprüfen. Sie sind in der Regel noch jung und gesund genug für einen Wechsel, falls Sie sich zum Ref noch nicht in Ruhe informieren konnten, sondern alles schnell gehen musste. Die Lebenserfahrung wirft oft ein anderes Licht auf die Dinge.

Welche PKV passt zu Ihnen und zu Ihrem Bundesland? Das beantworten wir gemeinsam – mit echtem Tarifvergleich, unverbindlich und ohne Verkaufsdruck.

PKV-Beratung anfragen →Dienstunfähigkeitsversicherung für Beamte

Eine Berufsunfähigkeitsversicherung für Beamte und Referendare (oder schon für Lehramtsstudenten) ist ein ganz eigener Bereich. Das Wichtigste, was eine BU für Beamte überhaupt zu einer echten Dienstunfähigkeitsversicherung macht, ist die sogenannte Dienstunfähigkeitsklausel. Und Achtung: Es gibt eine echte, eine unechte – oder gar keine.

Wenn Sie einen anbieterübergreifenden Vergleichsrechner für die BU öffnen und die Filter einstellen, merken Sie schnell, dass die Kosten der BU für Beamte stark variieren – je nachdem, wie alt Sie sind, ob Sie rauchen, welche Sportarten Sie ausüben, welche Rentenhöhe Sie wünschen (hier steigen die Beiträge in Stufen, nicht linear), welches Endalter Sie wählen (z. B. 63, 65, 67), welches Fachgebiet Sie haben – und nach drei weiteren Faktoren. Je nach persönlicher Situation verschiebt sich dadurch komplett, welcher Versicherer günstiger oder teurer ist.

Daneben gibt es im Kleingedruckten rund 43 verschiedene Parameter – vom Verweisungsverzicht über die Regelung zur Dienstunfähigkeit bis zu Wiedereingliederungshilfen und der Formulierung der Infektionsklausel. Wie ein Hochschuldozent von mir immer sagte: „Ein Blick ins Kleingedruckte verschafft Klarheit." Augen auf bei der Tarifwahl.

Liest sich kompliziert? Vermutlich denken Sie gerade „oh nein, was für ein Aufwand". Die gute Nachricht: Mit den richtigen Hilfsmitteln dauert es keine Stunde, bis Sie die Unterschiede verstehen und für sich bewerten können. Genau das machen wir gemeinsam.

Wie groß Ihre Einkommenslücke bei Dienstunfähigkeit wäre, können Sie vorab selbst abschätzen: mit unserem BU/DU-Einkommenslücken-Rechner.

Echte DU-Klausel, unechte oder gar keine? Diesen Unterschied prüfen wir für Ihre konkrete Laufbahn – anbieterübergreifend und unverbindlich.

Dienstunfähigkeit prüfen lassen →Vermögensaufbau, Altersvorsorge und Immobilien

Den Exkurs zu Vermögensaufbau und Altersvorsorge nehmen wir bewusst mit, denn auch für Beamte ist die Pension nicht mehr auskömmlich. Bei 40 vollen Dienstjahren ergibt sich nach heutigem Stand eine Pension von rund 72 % der letzten Besoldung vor der Pension – ohne Zuschläge. Davon gehen anschließend noch Steuern und die private Krankenversicherung ab.

Das heißt: Beamte sind deutlich besser aufgestellt als Angestellte. Aber die Zeiten, in denen die Pension allein ausreichte, sind vorbei.

Wichtig zu wissen: Anbieter mit einer guten DU haben nicht automatisch auch die besten Angebote in der Altersvorsorge. Dort geht es um Kosten im Verhältnis zur Rendite, nicht mehr um Risikoabsicherung. Auch hier suchen wir mit Ihnen objektiv die besten Lösungen. Eine kluge Aufteilung kann über die Laufzeit mehrere tausend Euro Sparvorteil bringen – schließlich reden wir über 20 bis 30 Jahre und damit über Exponentialkurven.

Ob am Ende Basisrente, Riester, Privatrente, ein eigenes Depot oder eine Immobilie die erste Wahl ist, klären wir individuell. Es beginnt immer mit Ihrer Lebensplanung. Ihre persönliche Versorgungslücke als Beamter berechnen wir übrigens vorab mit dem Pensionslückenrechner.

45 Versicherer im Vergleich

Wir vergleichen anbieterübergreifend – mit lizenzierten, neutralen Rechnern. Hier ein Auszug der Gesellschaften, die wir für Beamte und Referendare gegenüberstellen:

Sie schwanken zwischen zwei Anbietern? Lesenswert: Debeka oder DBV für Beamte.

Nicht aus Karlsruhe? Online ist kein Problem.

Acht von zehn Beratungen finden bei uns inzwischen deutschlandweit online statt – seit über zehn Jahren erprobt. So läuft es ab:

- Wir verabreden einen Termin per Video. Sie brauchen nur Laptop oder Tablet und Internet.

- Per Bildschirmübertragung schauen wir gemeinsam in die Vergleichsrechner – Sie sehen genau das, was wir sehen.

- Alles in Ruhe, in Ihrem Tempo, ohne Anfahrt und ohne Anzug.

So läuft Ihre Beratung ab

Ihr Leben zuerst

Wir klären Ihre Wunschplanung – Laufbahn, Familie, Ziele. Erst der Mensch, dann das Produkt.

0 €Produkte herausfiltern

Welche Bausteine brauchen Sie wirklich – und welche nicht? Wir trennen Wichtiges von Verzichtbarem.

0 €Anbieter vergleichen

Mit neutralen Lizenzrechnern finden wir den passenden Tarif – passend zu Ihnen und Ihrem Bundesland.

0 €Entscheiden & dranbleiben

Sie entscheiden in Ruhe. Danach betreuen wir Sie weiter – auch im Schadensfall an Ihrer Seite.

0 €Was unsere Kunden sagen

4,89/5 bei 865+ Bewertungen · 100 % Empfehlungsquote auf ProvenExpert

Jetzt Beratung anfragen

Unverbindlich, anbieterübergreifend und auf Festgehalt-Basis. Wir melden uns in der Regel innerhalb von 24 Stunden.

Lieber direkt sprechen? 0721 358 369 · anfrage@fair-ka.de

Häufige Fragen zur Beamtenberatung

Im Kern drei: eine gute Privathaftpflicht (oft ergänzt um die Diensthaftpflicht), die private Krankenversicherung mit passendem Beihilfeergänzungstarif und eine Dienstunfähigkeitsversicherung mit echter DU-Klausel. Vermögensaufbau und Immobilie kommen je nach Lebensplanung dazu.

Müssen nicht, aber für die allermeisten Beamten ist die PKV die wirtschaftlich sinnvollere Wahl, weil der Dienstherr über die Beihilfe einen Großteil der Kosten übernimmt. Pauschal passt sie trotzdem nicht für jeden – das klären wir individuell und nehmen den Druck raus.

Berufsunfähigkeit bewertet, ob Sie Ihren konkreten Beruf noch ausüben können. Bei Beamten ist aber entscheidend, ob Ihr Dienstherr Sie wegen Dienstunfähigkeit in den Ruhestand versetzt. Nur eine Police mit echter Dienstunfähigkeitsklausel leistet auch dann zuverlässig.

Bei einer echten DU-Klausel leistet der Versicherer allein deshalb, weil Ihr Dienstherr Sie in den Ruhestand versetzt – ohne dass er die Berufsunfähigkeit zusätzlich selbst prüft. Bei unechten Klauseln behält sich der Versicherer eine eigene Prüfung vor, manche Tarife haben gar keine DU-Klausel. Genau hier trennt sich die Spreu vom Weizen.

Ja. Die Beihilfe ist Ländersache, und die Länderbeihilfen haben unterschiedliche Lücken. Deshalb kann ein Tarif in Baden-Württemberg top sein und in Bayern oder Hessen nicht optimal. Wir wählen die PKV passend zu Ihnen UND zu Ihrem Bundesland aus.

Selbstverständlich. Acht von zehn Beratungen laufen bei uns deutschlandweit online per Bildschirmübertragung. Sie sehen genau das, was wir sehen, und brauchen nur Laptop oder Tablet. Persönlich vor Ort in Karlsruhe geht natürlich auch.

Für Sie 0 € – die Beratung erfolgt in der Regel ohne Honorar. Ihre Versicherungsbeiträge bleiben identisch, weil die Courtage, die sonst ein Vertreter bekäme, an uns geht. Unsere Berater arbeiten auf Festgehalt, ohne individuellen Provisionsanreiz.

Die Debeka ist ein etablierter Anbieter, aber sie ist eben nur ein Anbieter. Wir vergleichen 45 Gesellschaften und richten die Wahl an Ihren Leistungen und Ihrem Bundesland aus. Der Standardweg ist nicht automatisch der beste – das zeigt unser Vergleich regelmäßig.

Weiterführende Seiten

Fair beraten. Fair beamtet. Sicher.

Mit über 40 Jahren Erfahrung und mehr als 865 positiven Bewertungen begleiten wir Sie auf dem Weg ins Beamtenverhältnis – anbieterübergreifend, transparent und auf Festgehalt-Basis. Starten Sie mit einer persönlichen Beratung.

Jetzt Beratung anfragen →Verbraucherschutz ist uns wichtig – deshalb informieren wir öffentlich zu vielen Themen. Besuchen Sie uns auf YouTube, Instagram oder Facebook. Wenn es Ihnen rein um Finanzbildung geht, finden Sie auf Finanzen Fairstehen (Onlinekurse und Buch) das Passende.