Als unabhängiger Versicherungsmakler Berufsunfähigkeitsversicherung haben wir bei Der Fairsicherungsladen GmbH aus Karlsruhe bereits seit 1983 mit Berufsunfähigkeitsversicherungen zu tun und beraten diese.

Natürlich haben sich in dieser Zeit die Leistungsinhalt, aber auch der Bedarf, Kostengestaltung und die Bearbeitung von Leistungsfällen geändert.

In dieser Zeit konnten wir viele Erfahrungen sammeln und es tauchen auch immer wieder regelmäßig Fragen auf, die wir in diesem Beitrag weitestgehend beantworten möchten.

Denn egal ob Sie sich von uns online oder im Büro beraten lassen, zu einem anderen professionellen Versicherungsmakler für Berufsunfähigkeitsversicherungen gehen oder selbst vergleichen und suchen, am Anfang steht der Zweifel, ob eine Berufsunfähigkeitsversicherung das richtige Produkt ist und die Frage nach grundlegenden Informationen.

Trotz der vielen Hinweise in diesem Beitrag und auf den weiteren Seiten die Sie hier bei uns finden handelt es sich in keinem Fall um eine „Do-it-yourself-Anleitung“. Sobald die Gesundheitsfragen ins Spiel kommen und Angaben zu machen sind, kann das Thema BU zum Drahtseilakt werden.

Davon abgesehen möchten wir auch direkt am Anfang mit einem weit verbreiteten Vorurteil aufräumen:

Wenn Sie einen unabhängigen Versicherungsmakler wie uns beauftragen, werden die Tarife keinen Cent teurer als wenn Sie bei einer Versicherung direkt abschließen oder bei Check24. Grundlage: Die Abschlussprovision ist in allen Verträgen eingepreist, Sie müssen sie nicht extra zahlen. Versicherungen verbuchen sich banal gesagt die Abschlussprovision als Gewinn, wenn Sie direkt bei einer Versicherung abschließen.

Check24 hat eine Maklerzulassung genau wie viele andere oder auch wir, verfolgt jedoch einfach ein möglichst skalierbares online-Geschäftsmodell.

Egal ob Sie also die BU bei uns abschließen oder irgendwo anders, sie kostet überall das gleiche!

Wenn Sie sich doch wundern, warum es zu Preisunterschieden beim gleichen Anbieter kommen kann, lesen Sie unten bei „Was kostet eine Berufsunfähigkeitsversicherung im Monat?“.

Warum unabhängiger Versicherungsmakler für Berufsunfähigkeitsversicherungen?

Die Beratung von Berufsunfähigkeitsversicherungen ist relativ komplex und eine völlig eigene Disziplin in der Versicherungsbranche. Liest sich fies, ist aber so 😉 Jeder Versicherungsvertreter, Vermögensberater und Versicherungsmakler bietet seinem Kunden ein BU an. Die Kernaussage dahinter ist, da sind sie auch Kunden und Berater einig, eine Berufsunfähigkeitsversicherung ist wichtig. Seitens des Staates gibt es keine nennenswerte Absicherung über Hartz4 hinaus, wer will kann halt privat Vorsorgen. Mit einer BU. Denn wenn man auf dem Weg zur Rente nicht genug Geld hat, wird in der Rente erst recht nicht genug haben.

Die moralische Verantwortung des Beraters liegt also darin, nicht nur die billigste sondern eher die günstigste passende Berufsunfähigkeitsversicherung anzubieten. Darüber hinaus gibt es einige Berechnungsparameter und Konstellationen, die man berücksichtigen muss (siehe unten „Was kostet eine Berufsunfähigkeitsversicherung“).

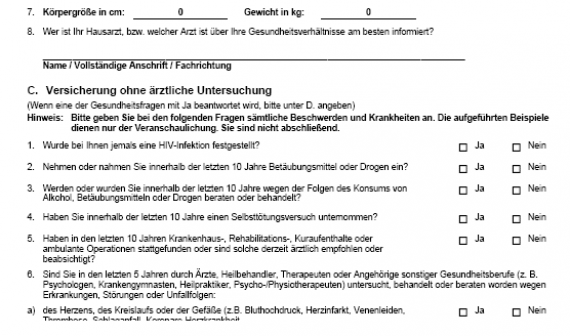

ABER: Die BU-Versicherer stellen zum Einstieg Gesundheitsfragen. Diese dienen als Filter zum zu erkennen, wann ein Kunde einen Risikozuschlag zahlen muss oder vielleicht sogar abgelehnt wird.

Bei falschen oder auch nur unwahren Angaben hat die Versicherung nachträglich das Recht vom Versicherungsvertrag zurück zu treten. Dinge kommen meistens erst heraus, nachdem man Berufsunfähig ist und die Versicherung prüft, sich Patientenakten kommen lässt etc. Warum erst dann? Vorher glaubt man Ihnen, dass Sie wahre Angaben gemacht haben und hat keinen Grund zu prüfen. Es gibt also kein Geld zurück und man bekommt keine Rente.

Die Kunst ist also der richtige Umgang mit den Gesundheitsfragen, genauer gesagt den Antworten. Je nachdem was gesundheitlich im Abfragezeitraum vorlag, müssen Zusatzfragebögen, Stellungnahmen oder Atteste besorgt werden. Spannend wird es oftmals wenn man erfährt, was Ärzte so alles abgerechnet haben. Oftmals ist es sinnvoll, vorab die Patientenakte und/oder Abrechnungsauskunft zu klären, jedoch auch nicht immer. Aus diesem Grund erhalten unsere Kunden vor dem Termin einen gesundheitlichen Fragebogen der zum Termin ausgefüllt werden sollte, damit gegebenenfalls die richtigen Klärungen vorgenommen werden können.

Hüten sollten Sie sich wenn Sie einen Arzt- oder Therapeutenbesuch wahrgenommen haben und Ihr Berater sagt „das brauchst du nicht angeben“. Nehmen Sie die Beine in die Hand. Die Gesundheitsfragen sind so gestellt, dass man alles angeben muss!

Die Frage ist nicht ob, sondern wie.

Als Berater gilt es ja, den Kunden oder in unserem Fall Mandanten optimal zur Annahme zu bringen. Im Spannungsfeld von Vergleichsrechnern, Testsiegern, Tarifunterschieden, Arztabrechnungen und Diagnosen. Naja, uns macht die Komplexität Spaß.

Berufsunfähigkeitsversicherung Erfahrungen?

Die Berufsunfähigkeitsversicherung ist medial leider oftmals verschrien, die „Leisten nie“ und „versuchen alles, um die Zahlung hinaus zu schieben“ oder „die Zahlung zu verweigern“. Schlechte Erfahrungen mit Berufsunfähigkeitsversicherungen gibt es offiziell zu Hauf. Machen wir uns nichts vor, nicht nur in unserer Branche ist es so, dass die schlechten Beispiele vor die Linse gezerrt werden und nicht alle Details werden genannt. Die Facetten wären wohl auch zu vielfältig.

Nach heutigem Stand 30 Jahren Erfahrung in der Beratung von Berufsunfähigkeitsversicherungen ist es so, dass wir auch jedes Jahr im Mandantenkreis Fälle von Berufsunfähigkeit haben. Dementsprechend kennen wir nicht nur die Beratung zum Abschluss, sondern auch den Verlauf und die echten Fälle.

Im Laufe der Zeit bildet sich ganz klar heraus, dass die Anerkennung von Leistungen durch die Versicherungen häufiger geworden ist, also immer mehr und weitere positive Erfahrungen. Das ist verschiedenen Entwicklungen geschuldet:

Zum Einen ist der Verbraucherschutz in Deutschland sehr stark, zum Anderen gab es mit der Zeit immer mehr Fälle vor Gerichten und damit allerdings, es soll nicht abschreckend wirken sondern im Gegenteil positiv, immer mehr Klärung von Sachverhalten oder Grundlagen, die die Versicherungen im Fall dass der Kunde berufsunfähig ist anzuwenden hat.

In diesem Sinne haben Versicherungen und Gerichte mit der Zeit viel gelernt, sodass man durchaus davon sprechen kann, dass eine berechtigte Rentenforderung auch bezahlt wird. Immer mehr Versicherer haben darüber hinaus, gerade jetzt in 2019, damit angefangen, ein richtiges Qualitätsmanagement auf die Beine zu stellen um Kunden die Abwicklung zwischen Antrag auf Berufsunfähigkeit bis zur BU-Rente zu erleichtern. Beispielsweise bei Krebs eine Leistungsprüfung innerhalb von 14 Tagen und bei Zusage der Rente eine Zahlung für mindestens 18 Monate ohne weitere Nachweise.

Die Krux: Schaut man sich Statistiken an findet man heraus, dass viele die eine BU-Rente bei einer Versicherung beantragen überhaupt nicht die notwendigen Atteste einreichen, um die Leistung überhaupt zu bekommen.

Wer sich die Mühe macht auch zu liefern, bekommt in den meisten Fällen seine BU-Rente. Da liegt eher das Problem; wenn man Berufsunfähig ist hat man manchmal keinen Nerv auf den Schriftwechsel, sondern braucht effiziente Unterstützung.

Oftmals hören wir auch den Rat, direkt mit der BU eine Rechtsschutzversicherung abzuschließen. Das halten wir für unnötigen Humbuck.

Schwieriger zu beurteilen ist die Bemessung. Den Anspruch auf die BU-Rente hat man, wenn man für einen Zeitraum von voraussichtlich 6 Monaten zu mindestens 50% berufsunfähig ist. Da haben wir also eine Schwelle von 50% und damit sozusagend einen Streitkorridor, denn ein Arzt sagt vermutlich es sind 51 % und ein anderer es sind 49. Vereinfacht ist es eher so, dass je schwerer die Erkrankung oder der Unfall umso weniger Streit kann es geben…

Unsere Erfahrungen zur Berufsunfähigkeitsversicherung sind in Summe positiv und sprechen auch in der Abwicklung seitens der Versicherungen in den letzten Jahren immer mehr zu Entscheidungen pro Kunde.

Es ist eher entscheidend, dass beim Antrag die Angaben der Gesundheitsfragen richtig und ordentlich gemacht wurden.

Lesenswert im Kontext:

Grundlegende Informationen

This is the heading

Die Berufsunfähigkeitsversicherung ist wenn man es genau nimmt ein privates Luxusprodukt. Man muss es wollen und zahlen können.

ABER: Es gibt keinen gesetzlichen Schutz mehr bei Berufsunfähigkeit, wenn man nach 1961 geboren ist. Für alle nach 1961 wurde die gesetzliche Rente bei Berufsunfähigkeit einfach abgeschafft und durch die Erwerbsminderungsrente ersetzt. Kurz zusammengefasst ist eine Erwerbsminderung nicht bezogen auf den Beruf, sondern bezogen darauf, dass man dem Arbeitsmarkt zur Verfügung steht, als was auch immer. Wer mehr als 6 Stunden am Tag irgendeine Arbeit machen kann, ist nicht erwerbsunfähig. Zwischen 3 und 6 Stunden ist man teilweise erwerbsunfähig und hat Anspruch auf 15% vom letzten Brutto, weniger als 3 Stunden ist voll erwerbsunfähig mit 30% vom letzten Brutto. Dann bleibt noch Hartz4.

Der Grundgedanke der BU ist also die Absicherung der eigenen Arbeitskraft von heute bis zum Rentenbeginn. Wer zur Rente nicht genug Geld weglegen kann, wird auch in der Rente nichts haben.

Wenn man Familie oder Verbindlichkeiten hat oder im Fall der Berufsunfähigkeit einfach einen gewissen Lebensstandard aufrecht erhalten will oder muss, kann sich privat gegen Berufsunfähigkeit versichern.

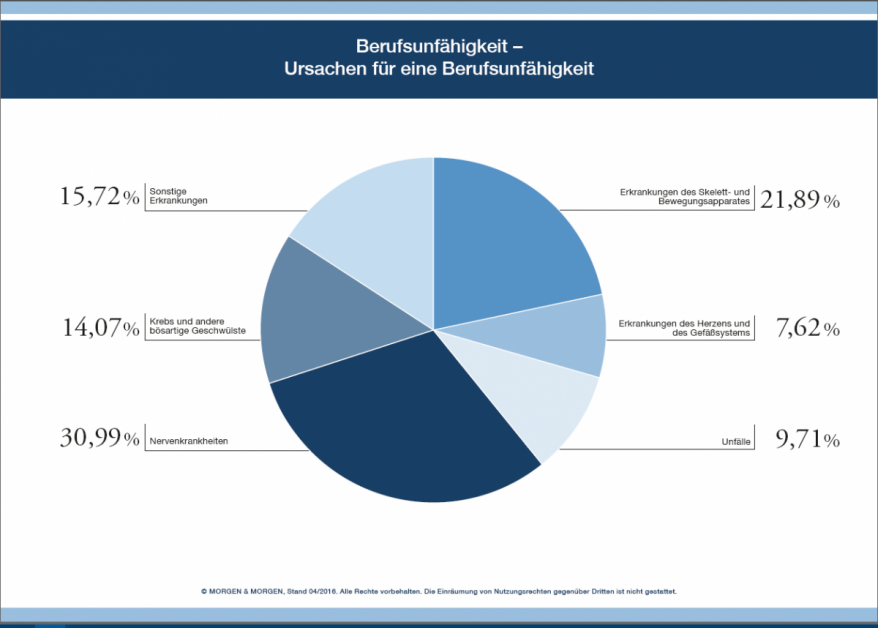

Davon abgesehen wird mittlerweile jeder vierte zumindest zeitweise im Laufe seines Berufsleben (durchschnittlich 6 Jahre) Berufsunfähig wegen Krankheit, Unfall oder körperlichem Verschleiß.

Hier auch ein Video zum Thema “Ist eine Berufsunfähigkeitsversicherung sinnvoll?”

Dementsprechend ist eine BU quasi für jeden sinnvoll, egal ob Angestellt, Selbstständig oder Beamtet.

Nach der Frage warum eine Berufsunfähigkeitsversicherung sinnvoll ist kann man sagen, dass sowohl für Beamte als auch Angestellte und Selbstständige eine BU benötigen.

Allerdings ist die Reihenfolge nach Priorität genau andersrum.

Der höchsten Bedarf haben in der Regel Selbstständige, weil diese keine anderweitigen Ansprüche haben und nicht nur das eigene Einkommen sondern die Existenz ganzer Firmen und deren Mitarbeiter daran hängen können.

Danach folgen die Angestellten, denn auch hier hängt die die gesamte Lebensplanung und finanzielle Freiheit in der Regel von der eigenen Arbeitskraft ab.

Beamte haben nach fünf Jahren voller Dienstzeit eine Mindestabsicherung die über den meisten Renten von Angestellten liegt. Beamte haben daher auch einen Bedarf nach Berufs- bzw. genauer Dienstunfähigkeitsversicherung, jedoch nur als eine Differenzabsicherung.

Was eine Berufsunfähigkeitsversicherung im Monat kostet kann man nicht pauschal beziffern. Die Spanne liegt zwischen 25 und 400 Euro im Monat.

Generell kommt es auf einige Parameter an, die die Kosten bestimmen. Und vorweg genommen, kein Onlinerechner kann bis dato alle Facetten abbilden. Das können nur wenige Lizenzpflichtige Rechner. Warum?

- Versicherungen haben bis zu 15 oder sogar mehr Berufsgruppen, sprich die Einordnung der Risikoklasse, in der sich der Beruf den man ausübt und wie man ihn ausübt befindet.

- Es zählen Vorerkrankungen gemäß Gesundheitsprüfung.

- Bestehen Sportarten, für die ein Zuschlag erhoben wird.

- Es zählt der Bildungsgrad.

- Zu wie viel Prozent ist man im Büro, auf Reisetätigkeit oder körperlich Tätig.

- Manchmal gibt es einen Familienbonus.

- Will man eine Beitrags- oder auch eine Leistungsfalldynamik.

- Wie hoch soll die BU-Rente sein.

- Wie lange soll die BU-Versicherung laufen

- Möchte man einen Tarif der auf Umorganisation der Arbeitsplatz verzichtet oder einen Zuschuss dazu zahlt, was bei Selbstständigen und Freiberuflern sinnvoller sein kann.

- Soll die BU-Rente nicht nur Einkommen, sondern auch Umsätze und Betriebsausgaben abdecken?

- Hat man beispielsweise eine unechte BU als Schüler oder Student abgeschlossen und muss dann seinen folgenden Beruf nachmelden.

- ….

Naja, das Ganze ist also ziemlich individuell wenn man es denn möchte.

Wenn man eine unechte Schüler- oder Studenten-BU hat muss man den anschließend ausgeübten Beruf nachmelden und wird neu eingestuft.

Bei regulären Tarifen für bereits Berufstätige sowie echten Schüler- und Studenten-BU ist eine Nachmeldung nicht notwendig bzw. bei einer Verbesserung freiwillig.

Es gibt mittlerweile Berufsunfähigkeitsversicherungen, die bei einer Verbesserung des Berufs auch eine Verbesserung einstufen und dies auch in ihren Bedingungen fest vereinbart haben.

Grundsätzlich ist eine Berufsunfähigkeitsversicherung als sogenannte Sonderausgabe in der privaten Steuererklärung absetzbar, womit sich die Steuerlast mindern lässt. Dabei ist unerheblich, ob man Angestellter, Beamter oder Selbstständiger ist. Es kommt allerdings auf die Art der Berufsunfähigkeitsversicherung an, welche Höchstgrenze gilt. Dabei gibt es Unterschiede zwischen sogenannten Selbstständigen Berufsunfähigkeiten (SBU) und Berufsunfähigkeitszusatzversicherungen (BUZ, die an andere Lebens- oder Rentenversicherungen gekoppelt sind). Es gilt also leider wie immer; es kommt drauf an.

Eine Berufsunfähigkeitsversicherung für Selbstständige kann man nicht pauschal in den Kosten beziffern. Die Spanne liegt zwischen 25 und 400 Euro im Monat.

Generell kommt es auf einige Parameter an, die die Kosten bestimmen. Und vorweg genommen, kein Onlinerechner kann bis dato alle Facetten abbilden. Das können nur wenige Lizenzpflichtige Rechner. Warum?

- Versicherungen haben bis zu 15 oder sogar mehr Berufsgruppen, sprich die Einordnung der Risikoklasse, in der sich der Beruf den man ausübt und wie man ihn ausübt befindet.

- Es zählen Vorerkrankungen gemäß Gesundheitsprüfung.

- Es zählt der Bildungsgrad.

- Manchmal gibt es einen Familienbonus.

- Will man eine Beitrags- oder auch eine Leistungsfalldynamik.

- Wie hoch soll die BU-Rente sein.

- Wie lange soll die BU-Versicherung laufen.

- Möchte man einen Tarif der auf Umorganisation der Arbeitsplatz verzichtet oder einen Zuschuss dazu zahlt, was bei Selbstständigen und Freiberuflern sinnvoller sein kann.

- Soll die BU-Rente nicht nur Einkommen, sondern auch Umsätze und Betriebsausgaben abdecken?

- …

Naja, das Ganze ist also ziemlich individuell wenn man es denn möchte.

Eine Beratung um die richtige Berufsunfähigkeitsversicherung zu finden sollte klar strukturiert sein.

Wie so eine Beratung sowohl als Online-Termin oder auch bei uns im Büro abläuft, erfahren Sie hier.

Wir würden uns freuen Sie kennen zulernen.

Vorerkrankung oder gefährliche Sportart sind vorhanden und damit nicht klar, ob eine Annahme möglich ist? Kein Problem! Hier im Diagnosetool einfach testen, komplett anonym.

Sollte etwas unklar oder ein Ergebnis nicht verständlich sein, bitte auf jeden Fall anfragen! …Computer sind manchmal nicht so schlau wie Berufserfahrung.

Beamte - Berufsunfähigkeit - Dienstunfähigkeit

Beamte unterliegen in vielerlei Hinsicht anderen Regeln als Angestellte und Selbstständige. In dem Zusammenhang geht es um Pensionen, Besoldung und die Auswirkungen darauf wegen Dienstunfähigkeit.

Beamte brauchen keine Berufsunfähigkeitsversicherungen, sondern um genau zu sein eine Berufs- und Dienstunfähigkeitsversicherung. Also eine Police, die beides Abdeckt. Kurz erklärt wird eine Berufsunfähigkeit vom Arzt festgestellt, eine Dienstunfähigkeit vom Dienstherrn. Es gibt also auch je nach Diagnose eine Überschneidung, es kann aber auch völlig unterschiedlich eingestuft werden. Auf Seiten des Dienstherrn entspricht die Einstufung als Dienstunfähig einer vorzeitigen Versetzung in den Ruhestand. Dementsprechend kann man als Beamte/r ab diesem Moment keine weiteren Pensionsansprüche mehr aufbauen, weil diese an die die Dauer des Dienstes gekoppelt sind.

Als Beamte/r braucht man eine Absicherung, die auf die Mindestabsicherung für Beamte, nach fünf Jahren vollem Dienst 1500 Euro monatlich Brutto, oben drauf kommt.

Hier mehr zur Dienstunfähigkeitsversicherung erfahren.

Kurz erklärt wird eine Berufsunfähigkeit vom Arzt festgestellt, eine Dienstunfähigkeit vom Dienstherrn. Es gibt also auch je nach Diagnose eine Überschneidung, es kann aber auch völlig unterschiedlich eingestuft werden. Maßgeblich bei der Einschätzung ist das Bundesbeamtengesetz und entsprechende Krankheitszeiten und Zeiträume, die zur Beurteilung neben dem Amtsarzt herangezogen werden.

Berufsunfähig, und jetzt?

Ab wann werden die Leistungen aus der BU-Versicherung bezahlt?

Wer hat die Aufgabe, die Berufsunfähigkeit festzustellen?

Das kommt drauf an, ob der Auslandsaufenthalt versichert ist. Ja, doofe Antwort, aber so ist es leider. Auslandsaufenthalte die über Urlaub hinausgehen sollte man nach Ort, Dauer und Art mit der Versicherung im Vorfeld abklären.

Ausschlüsse gelten eher für Krisengebiete, Aufenthalte in Europa sind dagegen meist unproblematisch.

Eine Versicherung kann grundsätzlich verlangen, dass bei Eintritt einer Berufsunfähigkeit die versicherte Person zu einem ärztlichen Gutachter nach Deutschland kommen müsste. Außer, es ist wie gesagt im Vorfeld anderweitig geklärt worden.

Da eine Berufsunfähigkeitsversicherung eine Wette ist, sind im Fall dass man zum Ablauf nicht Berufsunfähig ist oder war, die Beiträge schlicht gesagt weg.

Oftmals gibt es Berater oder Tarife, die die BU an eine Altersvorsorge also Rentenversicherung koppeln, damit doch etwas herausbekommt. Das ist aus Sicht eines Versicherungsmaklers in den meisten Fällen quatsch und die falsche Herangehensweise. Der Beitragsteil für die BU ist immer weg.

Eine BU ist eine Risikoabsicherung. Eine Rentenversicherung eine Sparanlage. Das sollte man trennen. Wenn man vergleicht ist es in 99% der Fälle auch so dass die Anbieter die eine gute/günstige BU haben für den gleichen Kunden nicht die günstigste Rentenversicherung bieten. Auch daher bietet sich die Trennung der Tarife an, um für Sie als Kunde den optimalen Erfolg zu erzielen.

Stellschrauben der BU

Wie hoch die Berufsunfähigkeitsrente sein sollte ist Geschmackssache. Es gelten allerdings Obergrenzen, in der Regel 60% vom Brutto bzw. 80% vom Netto. Man darf sich an einer Berufsunfähigkeitsversicherung nicht bereichern, dem wurde vom Gesetzgeber ein Riegel vorgeschoben.

Bei Studenten kann man bis zu 2500 Euro als monatliche Höhe der Berufsunfähigkeitsversicherung absichern.

Bei Auszubildenden sowie Schülern können bis zu 1500 Euro abgedeckt werden.

Grundsätzlich wird leider oftmals eine BU-Rente in Höhe von 500 oder 900 Euro verkauft. Daran erkennt man meistens dass der Berater einfach einen Verkauf machen möchte aber keine Ahnung hat.

Wenn man sich überlegt, wie hoch eine Berufsunfähigkeitsrente sein soll ist zu beachten, dass eigene Einkünfte auf staatliche Leistungen angerechnet werden. Daraus folgt, dass wenn man beispielsweise irgendwann nicht mehr arbeiten kann und Hartz4 wird, die eigene BU-Rente in Abzug gebracht wird. Nicht zu vergessen sind beispielsweise auch Krankenversicherungsbeiträge.

Kleine BU-Renten bringen außer im Familienverbund also überhaupt nichts und auch nur dann sind sie sehr fraglich.

Wer eine BU unter 1000 Euro monatlicher Rente absichern will, sollte sich das sehr genau überlegen oder nur als Modell mit späterer Nachversicherungsoption.

Nach unserer Meinung sollte die Höhe eine BU-Rente mindestens 1500 Euro (Brutto) betragen.

Anstelle der Laufzeit ist es sinnvoller, sich Gedanken über das Endalter und damit den Ablauf der BU nachzudenken.

Das Endalter ist in der Regel, außer bei Speziallösungen, der Tag an dem die Wette „Berufsunfähigkeitsversicherung“ abläuft. Sowohl in der Beitragszahlung als auch in der Leistung wenn man diese bekommt.

Die Laufzeit sollte also so gewählt sein, dass man seine Schäfchen im trockenen hat, also die Altersvorsorge steht und Schulden wie Immobilienfinanzierungen bezahlt sind.

Vorgegeben ist ja aktuell der Renteneintritt mit 67, an dem sich viele orientieren. Es ist jedoch auch möglich, mit 63 in Frührente zu gehen oder der Renteneintritt wird für die heute jüngeren auf 70 erhöht. Ein Stück weit ist also die Laufzeit der BU davon abhängig, wie die eigene Lebensplanung ungefähr aussehen soll und zu welchem Zeitpunkt man, wie gesagt, die finanziellen Schäfchen im trockenen haben möchte.

Eine Nachversicherungsgarantie ist die Möglichkeit, zu einem bestimmten Zeitpunkt oder Ereignis ohne erneute Gesundheitsprüfung die BU-Rente zu erhöhen. Dabei sind zur Geltendmachung dieses Rechts die jeweiligen Fristen zu beachten.

Nachversicherungsgarantien laufen beispielsweise auf folgende Ereignisse: Studienende, Ausbildungsende, Gehaltserhöhung über 10%, Geburt eines Kindes, Hauskauf und einige mehr.

Wie gesagt abhängig von dem Betrag, mit dem man in die BU einsteigt und die eigene Lebensplanung können Nachversicherungsgarantien einen hohen Stellenwert haben.

Man sucht sich einfach die BU, die man haben möchte - Falsch. Die BU sucht einen aus, anhand der Gesundheitsprüfung

Die Entscheidung, ob eine BU Sie als Kunden annimmt, steht und fällt mit der Bewertung der Gesundheitsfragen bzw. der Gesundheitsprüfung, die eine Versicherung mit dem Antrag vornimmt. Unabhängiger Versicherungsmakler haben noch die Möglichkeit, anonyme Voranfragen zu stellen.

Der Gesundheitszustand hat den größten Einfluss auf den BU-Vertrag, denn dieser bzw. sogar die Gesundheitshistorie von 5 Jahren ambulant und 10 Jahren stationär und Psyche wird von den Versicherungen im Antrag abgefragt und entscheidet dann letzten Endes, ob man normal angenommen wird, Zuschläge, Ausschlüsse, eine Kombination davon oder eine Ablehnung bekommt. Hier mehr zum Thema Gesundheitprüfung.

Die Vorbereitung einer anonymen Voranfrage ist daher das A und O.

Das kommt leider oft vor, wenn man es auf eigene Faust versucht sich zu versichern. Die gute Nachricht ist, es lässt sich oftmals klären oder wir schaffen es, den Kunden bei einem anderen Anbieter zu versichern. Dabei ist jedoch immer die Ablehnung anzugeben sowie die Gründe und die Prüfung ist deutlich verschärft. Leider ist in vielen Fällen auch nichts mehr zu retten, die man im Vorfeld mit den richtigen Attesten hätte steuern können.

Aus diesem Grund empfehlen wir bei kritischen Gesundheitsangaben eine anonyme Voranfrage und führen diese auch selbst durch. Eine anonyme Voranfrage ist Versicherungsmaklern (nicht Vertretern oder Vermögensberatern) vorbehalten.

Wir kennen keine Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung. Es gibt eine Reihe von Tarifen oder Rahmenvereinbarungen mit vereinfachten Gesundheitsfragen. Diese sind dann jedoch in der Rentenhöhe gedeckelt oder so offen in den Fragen formuliert, dass man schnell und unbewusst in unwahre Angaben oder das Verschweigen von Angaben hereinrutschen kann.

Wie funktioniert eine anonyme Voranfrage bei der Berufsunfähigkeitsversicherung?

Die anonyme Voranfrage zur BU ist relativ einfach erklärt: Alle Unterlagen die wir von einem Kunden zur Vorbereitung der Anfrage vollständig anonymisiert und mit einer Chiffre versehen. Dann wird mit den Unterlagen bei den Risikoprüfern verschiedener BU-Versicherer angefragt. Die Beurteilung der Annahme kommt dann meist innerhalb von 5 Werktagen zurück und ist eventuell noch nachverhandelbar.

Erst wenn Sie sich für ein Angebot entschieden haben, bekommt die Versicherung mit einem formalen Antrag und den nicht anonymisierten Unterlagen Ihre Daten.

Eine Voranfrage ist kein Antrag! D.h. die Versicherung hat keine Daten und keinen Vertrag mit Ihnen, außer Sie wollen es im Anschluss an die Voranfrage.

Eine anonyme Voranfrage ist nur Versicherungsmaklern vorbehalten.

Wie finde ich die beste Berufsunfähigkeitsversicherung?

Wie man die beste Berufsunfähigkeitsversicherung findet, dazu gibt es keinen Königsweg. Wir hoffen, dass die Fragen und Antworten hier schon einiges dazu beitragen damit man Abwägen kann, ob der Berater sich im Thema gut auskennt oder nicht.

Das Lesen von Ratgebern wie Finanztest, Ökotest und Übersichtsseiten wie bei Check24 sind auch ein guter Indikator für Leistungskriterien und Übersichten.

Ansonsten hilft nur den Weg zu einem unabhängigen Versicherungsmakler. Wenn dieser auf Berufsunfähigkeitsversicherungen spezialisiert ist, kann er sowohl mit den Gesundheitsfragen richtig umgehen als auch die richtigen Tarife finden, da Online-Vergleichsrechner nicht alle Parameter abdecken die man nutzen kann, um eine günstige Prämie zu finden. Die Leistung eines Maklers macht die Versicherungsprämie auch keinen Cent teurer.

Ja, im Grunde gibt es nach unserem Wissensstand fünf Hersteller von Online-Rechnern für Berufsunfähigkeitsversicherungen, wobei Check24 für sich selbst programmiert wir es aussieht Dann gibt es noch drei oder vier Rechner, die nur als Lizenzversionen zu haben sind und von unabhängigen Versicherungsmakler genutzt werden.

Leider bieten die Online-Rechner immer nur einen Eindruck, können jedoch nicht alle Facetten der Berufseinstufung abdecken. Sie sind daher nur zum ersten Eindruck gedacht und die echten, feineren Angebote meist günstiger. Einen der Rechner für Berufsunfähigkeitsversicherungen haben wir ebenfalls für Sie zum Stöbern freigeschaltet.

Eine Beratung um die richtige Berufsunfähigkeitsversicherung zu finden sollte klar strukturiert sein.

Wie so eine Beratung sowohl als Online-Termin oder auch bei uns im Büro abläuft, erfahren Sie hier.

Wir würden uns freuen Sie kennen zulernen.

Vorerkrankung oder gefährliche Sportart sind vorhanden und damit nicht klar, ob eine Annahme möglich ist? Kein Problem! Hier im Diagnosetool einfach testen, komplett anonym.

Sollte etwas unklar oder ein Ergebnis nicht verständlich sein, bitte auf jeden Fall anfragen! …Computer sind manchmal nicht so schlau wie Berufserfahrung.

Leider sind die meisten Test und Testsieger von Berufsunfähigkeitsversicherungen bei genauerem Hinsehen nichts weiter als Hinweise, welche Tarife grundsätzlich gut sind. Da hört es dann meistens auf. Leider auch dann manchmal sehr fraglich in der Beurteilung, weil die Gewichtung von Kriterien falsch ist. Finanztest wird dabei regelmäßig von Fachkollegen öffentlich kritisiert.

Verwechseln Sie sich bitte nie mit dem Musterkunden. Nur weil der „Ingenieur“ ist und in Ihrem Alter heißt das nicht, dass Sie die gleichen Angebote bekommen. Warum? Weil es auch unter Ingenieuren unterschiedliche Ausrichtungen gibt, allein schon bei den Maschinenbauern – Beratend oder konstruierend, Bürotätig oder mit Reisetätigkeit. Endalter und gewünschte Rentenhöhe. Leistungsfalldynamik oder nur Beitragsdynamik. All das hat Einfluss auf die Tarifierung also die Einstufung von Ihnen bei der Versicherung. Und damit den Kosten der Berufsunfähigkeitsversicherung.

Ein anderes Paradebeispiel sind Informatiker. Auch hier gibt es viele Unterscheidungen in der Einstufung, beispielsweise ob mit oder ohne akademischen Grad, ob Softwareentwickler oder IT-Berater etc.

Da verschieben sich die monatlichen Kosten der Berufsunfähigkeitsversicherung ganz schnell mal um 30 Euro monatlich.

Also Augen auf nicht nur bei der Berufswahl, sondern auch der Auswahl der richtigen Berufsunfähigkeitsversicherung.

P.S.: Das Gute ist, wenn man die Optionen und Gruppen einigermaßen kennt, sind die Angebot am Ende meist günstiger als in den Online-Rechnern.

Wusstest du, dass wir bereits über 5.000 Menschen in kürzester Zeit geholfen haben, ihre Finanzen zu optimieren und Versicherungen endlich zu verstehen? Es muss doch endlich mal Schluss sein mit dem elenden Versicherungsdschungel und den Blogs und Finfluencern, die alle etwas anderes behaupten.

Wir helfen dir da durch (!) und wenn du insgesamt noch unsicher bist, wo du ansetzen willst, empfehle ich dir entweder unseren Onlinekurs zur Berufsunfähigkeitsversicherung oder unser Buch „Der Finanzplaner für Akademiker“.

Beide Formate sind explizit für Berufseinsteiger erstellt und mit über 18 Jahren Berufserfahrung und den komprimierten Informationen aus tausenden Beratungen. So bekommst du sofort nutzbares Wissen und Tricks an die Hand, um deine finanzielle Zukunft sicher zu gestalten. 🎁 Jetzt mit exklusiv 10 % Rabatt Code FAIR10 sichern: Hier klicken zum Buch oder hier für die Kurse.