Baufinanzierung beim Fairsicherungsladen: so arbeiten wir

Kein Standardprozess, keine Massenabfertigung. Wir begleiten Menschen, die eine der größten finanziellen Entscheidungen ihres Lebens treffen – und das mit einem Berater, der Festgehalt erhält und deshalb wirklich nur Ihre Interessen im Blick hat.

Ehrlich zuerst: Für wen wir das Richtige sind – und für wen nicht

Ich sage das lieber am Anfang als am Ende: Wir arbeiten nicht mit jedem. Nicht weil wir wählerisch wären, sondern weil eine gute Baufinanzierungsberatung nur dann wirklich hilft, wenn die Grundvoraussetzungen stimmen. Wo sie das nicht tun, wäre jede Beratung Zeitverschwendung – Ihre und unsere.

Deshalb hier zwei klare Punkte vorab.

⚠️ Diese Anfragen können wir nicht bearbeiten

- Selbstständige ohne ausreichende Einkommensnachweise: Wer selbstständig tätig ist, braucht für eine Baufinanzierung ein Jahreseinkommen von mindestens 50.000 € – und mindestens drei vorliegende Steuerbescheide als Nachweis der Einkommensstabilität. Ohne diese Unterlagen können wir keine seriöse Finanzierung vermitteln, weil die Kreditgeber sie schlicht ablehnen würden. Es wäre niemandem geholfen.

- Eigenkapitalquote unter 20 %: Wir arbeiten grundsätzlich erst ab einer Eigenkapitalquote von 20 % auf den angestrebten Kaufpreis. Kaufnebenkosten kommen dabei on top – sie sollten nicht aus dem Darlehen finanziert werden. Wer unter dieses Niveau kommt, nimmt ein Risiko auf sich, das wir nicht verantworten können und wollen.

Wenn Sie sich in einem dieser Punkte wiederfinden: Kein Grund zur Entmutigung. Manchmal ist der richtige Schritt, ein bis zwei Jahre gezielt Eigenkapital aufzubauen oder die Einkommenssituation zu stabilisieren – und dann mit solider Grundlage zu starten. Wir sagen Ihnen das lieber jetzt als nach einem langen Prozess.

Was uns von anderen unterscheidet

Das Festgehalt-Prinzip kennen Sie vielleicht schon von unserer Versicherungsberatung. Es gilt bei uns genauso für die Baufinanzierung.

Ein Bankberater bekommt intern Druck, wenn er zu wenig abschließt. Ein provisionsbasierter Finanzierungsvermittler verdient mehr, wenn das Darlehen höher ist oder die Zinsbindung kürzer. Ich sage das nicht um jemanden schlechtzumachen – das ist schlicht die Anreizstruktur vieler Modelle in der Branche.

Bei uns verdienen unsere Berater Festgehalt. Punkt. Das bedeutet nicht, dass sie weniger motiviert wären. Es bedeutet, dass ihre Motivation nicht davon abhängt, welches Darlehen Sie abschließen.

Festgehalt statt Provision

Kein Abschlussbonus, keine bevorzugten Partner, keine Mindestquoten. Die Empfehlung folgt ausschließlich Ihrer Situation.

100+ Finanzierungspartner

Banken, Bausparkassen, Spezialanbieter – wir verhandeln in Ihrem Namen, nicht im Interesse eines bestimmten Anbieters.

Persönlich oder online

Beratung in Karlsruhe, in Landau/Südpfalz oder per Video – seit 2014 bieten wir vollwertige Onlineberatung auf gleichem Niveau.

Spezialisiert auf Beamte & Akademiker

Unsere Kernzielgruppe seit 1983. Wir kennen die berufsgruppenspezifischen Voraussetzungen und nutzen sie konsequent für Sie.

Warum Zinsfestschreibung wichtiger ist als der Zinssatz

Die meisten Menschen, die eine Baufinanzierung anfragen, stellen als erstes die gleiche Frage: Wie hoch ist der Zins? Das ist verständlich – aber es ist die falsche erste Frage. Viel entscheidender ist, wie lange der Zins festgeschrieben wird. Und genau hier unterscheiden sich Bankberater und unabhängige Finanzierungsmakler oft erheblich.

Banken empfehlen Kunden gegenüber typischerweise 10 Jahre Zinsbindung. Das ist bequem für die Bank, weil sie danach neu verhandeln kann. Für Sie als Kreditnehmer bedeutet es: Nach 10 Jahren wissen Sie nicht, zu welchem Zinssatz Sie die Restschuld anschlussfinanzieren müssen. Wenn Sie in diesem Zeitraum eine Familie gegründet haben, ein Einkommen weggefallen ist oder die Marktzinsen gestiegen sind – dann kann die Anschlussfinanzierung zur echten Belastung werden.

Wir arbeiten mit einem wesentlich größeren Handlungsspielraum. Bei den meisten Finanzierungen sind Zinsfestschreibungen von bis zu 25 Jahren möglich – wenn man die richtigen Grundregeln beachtet und die richtigen Partner anspricht. Das ist kein Luxus. Das ist Planungssicherheit für eine der größten finanziellen Verpflichtungen in Ihrem Leben.

Dazu kommt eine Grundregel, die viele Berater im Gespräch unter den Tisch fallen lassen: der Tilgungsanteil. Wer nur 1 % tilgt, zahlt die Bank jahrzehntelang reich – aber baut kaum Eigenkapital auf. Wir planen grundsätzlich so, dass Sie spätestens zum Rentenbeginn schuldenfrei sind. Banken argumentieren manchmal: „Als Rentner müssen Sie ja auch Miete zahlen." Das stimmt. Aber als Mieter sind Sie nicht verantwortlich für Instandhaltung, Heizungstausch oder Dachsanierung. Das ist ein relevanter Unterschied.

So läuft eine Baufinanzierungsberatung bei uns ab

-

Anfrage & erste Einschätzung

Sie füllen das Formular aus oder rufen an. Wir schauen uns Ihre Situation kurz an – und sagen Ihnen direkt, ob wir Ihnen helfen können oder ob erst Grundvoraussetzungen erfüllt werden müssten. Keine Hinhaltetaktik, kein wochenlanger Prozess, bevor wir ehrlich mit Ihnen sind.

-

Erstgespräch: Zuhören kommt vor Empfehlen

Einkommen, Eigenkapital, Wunschobjekt, Planungshorizont, Lebensplanung – wir stellen Fragen, die über das Formular hinausgehen. Wie sicher ist Ihr Job? Planen Sie Familienzuwachs? Ist ein Elternteil bald in Rente und wird weniger einbringen? All das beeinflusst, welche Rate wirklich zu Ihnen passt – nicht nur heute, sondern in zehn Jahren noch.

-

Finanzierungsrahmen realistisch kalkulieren

Wir rechnen durch, was machbar ist. Nicht was maximal möglich wäre auf dem Papier – sondern was sinnvoll ist, mit ausreichend Puffer, realistischen Nebenkosten und einer Rate, die Sie nicht jeden Monat an die Grenze bringt.

-

Marktvergleich bei 100+ Partnern

Wir sprechen mit Banken, Bausparkassen und Spezialfinanzierern in Ihrem Namen. Das dauert einige Tage, liefert aber ein Ergebnis, das kein Portal und keine Hausbank alleine bieten kann: einen echten Überblick über das, was der Markt für Ihre spezifische Situation hergibt.

-

Entscheidung mit klarem Überblick

Sie bekommen die relevanten Angebote im Vergleich – mit Erklärung, was wirklich wichtig ist und was man getrost ignorieren kann. Keine Verwirrangriffe durch Kleingedrucktes. Wir erklären, bis Sie wirklich verstanden haben, worauf Sie sich einlassen.

-

Begleitung bis zum Abschluss – und danach

Unterlagen zusammenstellen, Kommunikation mit dem Kreditgeber, letzte Verhandlungsrunden – wir sind dabei, bis die Finanzierung steht. Und wenn nach einem Jahr Fragen kommen, sind wir immer noch erreichbar.

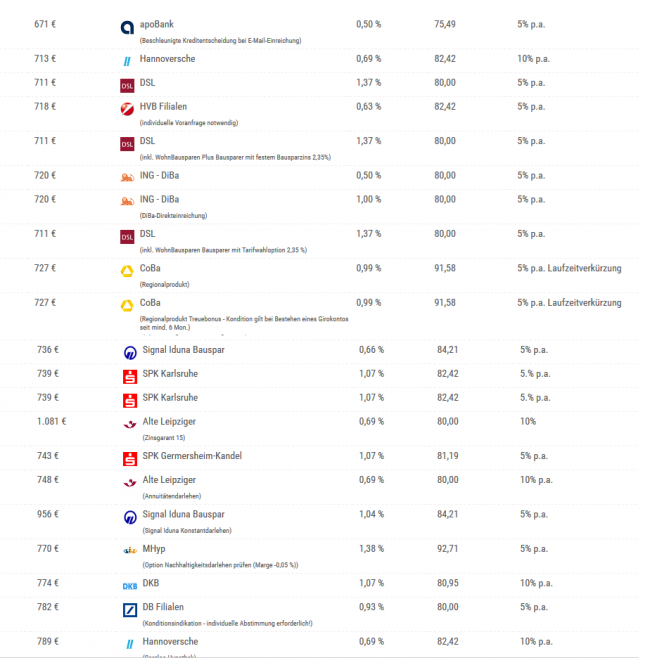

Unsere Konditionen im Überblick

Damit Sie wissen, womit Sie rechnen können – und wann eine Anfrage sinnvoll ist:

Kaufnebenkosten: der Posten, den fast alle unterschätzen

Immer wieder erleben wir Kunden, die ein Objekt gefunden haben, das Budget grob berechnet haben – und dann die Kaufnebenkosten vergessen. Die kommen aber nochmal on top, und sie sind nicht klein. In Baden-Württemberg und Rheinland-Pfalz können Sie je nach Situation mit 10 bis 12 % des Kaufpreises rechnen.

| Bundesland | Makler (Käuferanteil) | Notar & Grundbuch | Grunderwerbsteuer |

|---|---|---|---|

| Baden-Württemberg | bis zu 3,57 % | ca. 1,5 % | 5,0 % |

| Rheinland-Pfalz | bis zu 3,57 % | ca. 1,5 % | 5,0 % |

Stand 2026. Maklerkosten entfallen beim Kauf direkt vom Eigentümer.

Wichtig: Diese Kosten lassen sich in der Regel nicht über das Darlehen finanzieren. Sie müssen am Tag des Notartermins auf dem Konto liegen. Wer das nicht einplant, steht nach dem Termin vor einer bösen Überraschung.

Warum 20 % Eigenkapital die richtige Untergrenze ist

Banken dürfen nach dem Kreditwesengesetz Baufinanzierungen bis zu 80 % des Verkehrswerts der Immobilie vergeben. Die restlichen 20 % plus die Kaufnebenkosten von rund 10 % – also zusammen rund 30 % – sollten idealerweise als Eigenkapital vorhanden sein. Wer weniger mitbringt, finanziert zwar trotzdem, aber zu deutlich schlechteren Konditionen: Das höhere Risiko für die Bank wird schlicht auf die Zinsen aufgeschlagen.

Deshalb ist 20 % auf den Kaufpreis unsere Untergrenze – nicht als willkürliche Hürde, sondern weil darunter eine seriöse Finanzierungsvermittlung schlicht schwierig wird und wir Ihnen keinen Gefallen täten, wenn wir so tun als ob.

Was Sie zum Beratungsgespräch mitbringen sollten

Egal ob Sie mit uns sprechen oder mit einem anderen Berater: Die Vorbereitung auf den Termin entscheidet mit darüber, wie gut das Ergebnis wird. Je vollständiger Ihre Unterlagen, desto konkreter können wir vergleichen – und desto schneller geht es.

Zu Ihrer Person / den Kreditnehmern

- Die letzten 3 Gehaltsabrechnungen (von jedem Kreditnehmer)

- Aktuelle Einnahmen-Ausgaben-Übersicht (am besten aus den Kontoauszügen der letzten 3 Monate erstellt)

- Eigenkapitalübersicht: Wer hat welches Geld wo angelegt?

- Letzter Steuerbescheid (bei Selbstständigen: mindestens drei)

Zur Immobilie

- Mindestens ein Exposé

- Wohnflächenermittlung / umbauter Raum

- Informationen zu Sanierungen (wann, was, wie viel)

- Kaufpreisvorstellung / Angebot

Unser Leistungsspektrum – was wir vermitteln

Wir arbeiten mit mehr als 178 Banken, über 30 Versicherungsgesellschaften und mehr als 12 Bausparkassen zusammen. Das ermöglicht uns, wirklich den gesamten Markt für Ihre Situation zu durchleuchten – und nicht nur das Sortiment eines einzigen Anbieters.

Darlehensarten

- Bankendarlehen (über 178 Banken)

- Versichererdarlehen (über 30 Gesellschaften)

- Bauspardarlehen (über 12 Bausparkassen)

- KfW-Mittel

- Landesfördermittel (z. B. L-Bank Baden-Württemberg)

- Forwarddarlehen

- Überbrückungsdarlehen

Beratungsthemen

- Erstfinanzierung / Neubaufinanzierung

- Anschlussfinanzierung & Prolongation

- Umschuldung bestehender Darlehen

- Finanzierung von Renditeobjekten

- Tilgungsplanung

- Risikoabsicherung (Risikoleben, BU)

- Fördermittelberatung

Ausgewählte Finanzierungspartner

Darunter: Allianz, Alte Leipziger, APO-Bank, BBBank, BHW, BW Bank, Commerzbank, Deutsche Bank, DSL, ING, Interhyp, KfW, L-Bank, MHyp, PSD Bank, Postbank, Raiffeisen, Spardabank sowie verschiedene Sparkassen und VR-Banken.

Sie möchten wissen, ob Ihre Situation zu uns passt? Das lässt sich oft in einem kurzen Gespräch klären.

Jetzt anfragenFür wen wir besonders viel Erfahrung mitbringen

Wir beraten seit über 40 Jahren Akademiker und Beamte zu PKV, BU und Altersvorsorge. Baufinanzierung ist für diese Zielgruppen ein natürlicher nächster Schritt – und einer, bei dem berufsgruppenspezifische Kenntnisse wirklich einen Unterschied machen.

Unkündbarkeit als Verhandlungsvorteil, Besoldungsgruppen richtig einsetzen, Dienstunfähigkeitsrisiko in die Planung einbeziehen.

ZielgruppeBaufinanzierung für AkademikerEinkommenspotenzial statt nur aktuellem Gehalt, Berufsstart-Szenarien, befristete Stellen – wir kennen die Karrieremuster.

LokalBaufinanzierung in KarlsruheVor Ort in der Waldstr. 65 oder per Video – seit 1983 kennen wir den Karlsruher Markt und die regionalen Preisniveaus.

RatgeberBaufinanzierung – der RatgeberEigenkapital, Zinsbindung, Nebenkosten, Förderungen, typische Fehler – alles erklärt, ohne Portal-Einheitsbrei.

Häufige Fragen zur Baufinanzierungsberatung

Finanzierung anfragen

Schildern Sie uns kurz Ihre Situation – wir melden uns i.d.R. innerhalb von 24 Stunden und sagen Ihnen direkt, ob und wie wir helfen können.

Oder direkt: 0721 358 369 · [email protected] · Waldstr. 65, 76133 Karlsruhe

Weitere Seiten rund um Baufinanzierung

Passt das zu Ihrer Situation?

Dann freuen wir uns auf Ihre Anfrage. Wenn nicht – sagen wir Ihnen das genauso direkt. #besserberaten bedeutet manchmal auch: nein sagen, wenn es das Richtige ist.

Jetzt anfragen →

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen