Ingenieur ≠ Ingenieur. Wir holen für Sie die beste Berufseinstufung raus.

Ob Sie am Schreibtisch konstruieren, weltweit Anlagen in Betrieb nehmen, Personal führen oder forschen – die Berufseinstufung verändert Ihren BU-Beitrag um bis zu 25 % bei gleicher Leistung. Wir kennen die Unterschiede – und sorgen dafür, dass Sie nicht zu viel bezahlen für zu wenig Schutz.

Erst rechnen, dann reden

In wenigen Minuten wissen Sie, wie Ihr Berufsrisiko, Ihre Einkommenslücke und Ihre Finanzstart-Prioritäten als Akademiker aussehen. Sie entscheiden danach in Ruhe, ob ein Gespräch mit uns sinnvoll ist.

BU-Risikoeinschätzung

Wie hoch ist Ihr persönliches Berufsunfähigkeits-Risiko nach Tätigkeit, Alter und Belastungsprofil? Inklusive Marktvergleich für Ingenieursberufe.

Zur Risiko-Einschätzung →BU-Einkommenslückenrechner

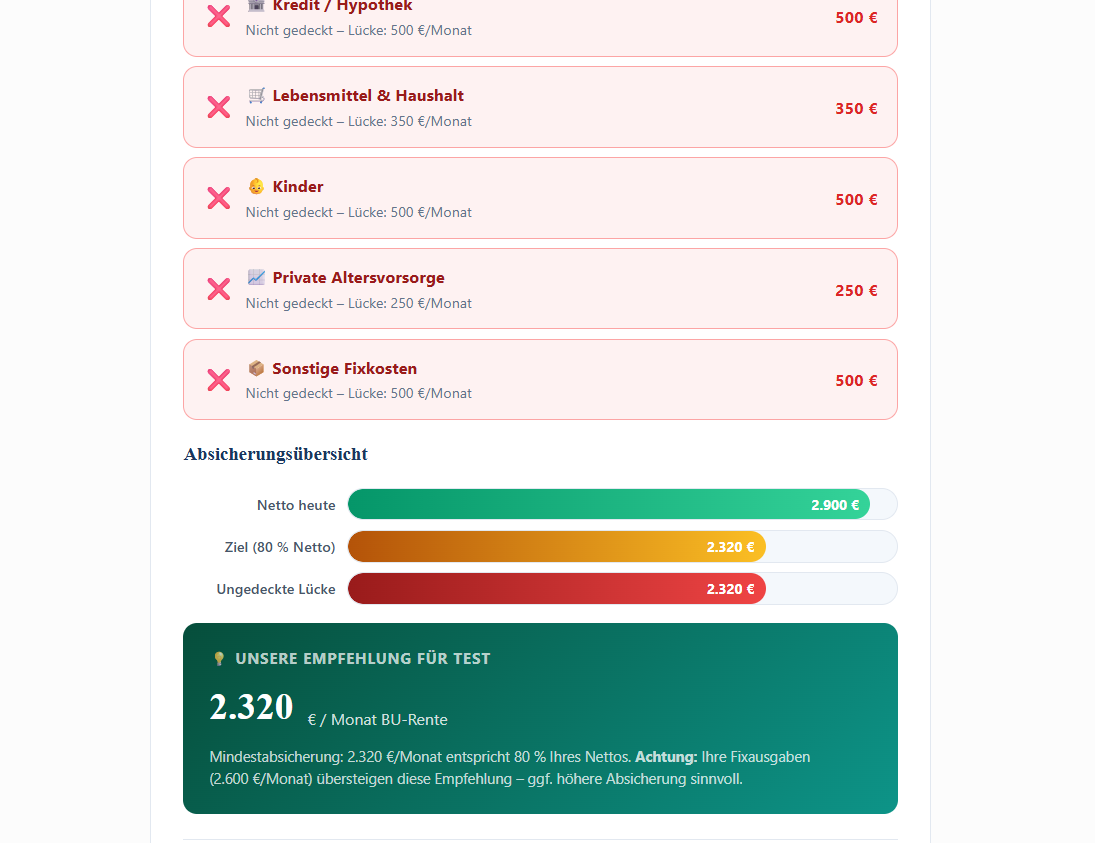

Wie groß wäre Ihre persönliche Einkommenslücke bei Berufsunfähigkeit? Eigenbedarf, staatliche Leistung und realistische BU-Rente – in 4 Schritten.

Zum Lückenrechner →Akademiker-Finanzstart-Wizard

Was kommt zuerst nach dem Studium? Der Wizard zeigt Ihnen Ihre Prioritäten: BU, Altersvorsorge, Haftpflicht – nach Ihrer konkreten Situation.

Zum Finanzstart-Wizard →Warum die BU für Ingenieure eine andere Liga ist

Sie haben in einem der gefragtesten Berufe Deutschlands Ihren Platz gefunden. Industrie, Forschung, Infrastruktur, Energie – Ingenieurinnen und Ingenieure halten ganze Wertschöpfungsketten am Laufen. Was diese Karriere besonders macht: hohe Einkommen, lange Berufslaufzeiten, oft Reisetätigkeit und manchmal Auslandseinsätze. Genau diese Faktoren verändern aber auch die Anforderungen an eine gute Berufsunfähigkeitsversicherung. Wer hier nur einen Standardtarif vom Online-Vergleicher abschließt, läuft Gefahr, im Ernstfall ein böses Erwachen zu erleben.

Ein konkretes Beispiel aus unserer Beratungspraxis: Christian L., 34, Maschinenbauingenieur in der Inbetriebnahme von Großanlagen, viel weltweit unterwegs, Netto-Einkommen rund 4.500 Euro. Nach einem Bandscheibenvorfall mit chronischen Schmerzschüben kann er die typische Anlagentätigkeit – 80-Stunden-Wochen vor Ort, ständiges Heben und Beugen, Auslandsreisen – nicht mehr ausüben. Sein bestehender BU-Vertrag aus Studienzeiten? Hatte keinen Verzicht auf abstrakte Verweisung. Der Versicherer wollte ihn auf eine reine Konstrukteurstätigkeit am Schreibtisch verweisen – auch wenn er einen solchen Job nicht hatte. Die Folge: zwei Jahre Streit, Anwaltskosten, finanzielle Lücken. Hätte sein Vertrag den richtigen Klausel-Verzicht enthalten, wäre die Zahlung von Anfang an ohne Streit gelaufen.

Solche Fälle erleben wir regelmäßig. Sie sind nicht die Ausnahme, sie sind das Muster, wenn Standardtarife ohne ingenieursspezifische Prüfung verkauft wurden. Was Ingenieure brauchen, ist keine teurere BU als andere Berufsgruppen – sondern eine, die ihre Realität abbildet: weltweiter Schutz, Verzicht auf abstrakte Verweisung, korrekte Berufsgruppen-Einstufung, Infektionsschutz für Laborarbeit, Karriereklausel für späteren Aufstieg. Das alles steht nicht automatisch in jedem Vertrag.

Ingenieur ≠ Ingenieur: Was Sie tun entscheidet, was Sie zahlen

Versicherer stufen Ingenieure nicht nach Studienfach ein, sondern nach tatsächlicher Tätigkeit. Hier die typischen Profile aus unserer Beratungspraxis – und wie sie sich auf Beitrag und Bedingungen auswirken:

Konstruktion / Büro

CAD, Design, Berechnung, Engineering am Schreibtisch. Beste Berufsgruppe, niedrigster Beitrag – wenn das im Antrag sauber so formuliert ist.

Projektleitung

Personalverantwortung wirkt sich positiv auf die Berufsgruppe aus. Wer 5 und mehr Mitarbeitende führt, rutscht oft eine Klasse nach oben.

Inbetriebnahme / Montage

Auslandseinsätze, Anlagenbau, Hochbau – höheres Risiko. Hier wird der weltweite Versicherungsschutz zur Kernanforderung im Vertrag.

Produktion / Fertigung

Hands-on-Tätigkeit, Schichtbetrieb, manchmal Maschinenkontakt. Andere Risikoprofile – aber durchaus versicherbar, oft sogar zu fairen Konditionen.

Forschung & Entwicklung

R&D, Prototyping, Versuche im Labor. Bei Laborarbeit ist die Infektionsschutzklausel relevant – sonst meist gute Konditionen.

Vertrieb / Anwendungstechnik

Hoher Reiseanteil, oft im Außendienst beim Kunden. Hier zählt die Reisetätigkeit – und die Frage, wie sie in der Berufsbeschreibung steht.

Bachelor, Master, Dipl.-Ing., Promotion – der versteckte Beitragshebel

Versicherer stufen Ingenieure auch nach Qualifikation ein. Der Unterschied im Beitrag ist real – und für dieselbe Tätigkeit. Wer das ignoriert, zahlt unter Umständen ein Berufsleben lang 15 bis 25 Prozent zu viel. Hier die typische Logik vereinfacht dargestellt:

| Qualifikation + Tätigkeit | Typische Berufsgruppe | Beitrags-Tendenz |

|---|---|---|

| Bachelor, Konstruktion ohne Führungsverantwortung | Mittlere Gruppe | Standard |

| Master / Dipl.-Ing., reine Bürotätigkeit | Bessere Gruppe | 10–15 % günstiger |

| Master / Dipl.-Ing., Personalverantwortung > 5 Mitarbeitende | Sehr gute Gruppe | 15–20 % günstiger |

| Promoviert, forschend am Schreibtisch | Top-Gruppe | bis zu 25 % günstiger |

Was bedeutet das praktisch? Eine 30-jährige Maschinenbauingenieurin mit Bachelor und Konstruktionstätigkeit zahlt für 2.500 Euro BU-Rente etwa 75 Euro im Monat. Dieselbe Person mit Master und denselben Aufgaben kommt oft auf 65 Euro. Holt sie später eine Promotion oder eine Teamleitung dazu, sinkt der Beitrag noch einmal. Diese Unterschiede summieren sich über 35 Berufsjahre auf vier- bis fünfstellige Beträge – ohne dass sich an der Leistung etwas ändert. Genau hier holen wir Sie ab: Wir kennen die Berufsgruppen-Logik der relevanten Versicherer und sortieren Sie in die optimale Gruppe ein.

Was eine gute BU für Ingenieure können muss

Die Unterschiede in den Versicherungsprämien sind groß – die in den Leistungen aber noch viel größer. Besonders wichtige Punkte für Ingenieure:

- Verzicht auf abstrakte Verweisung – damit Sie nicht auf irgendeinen anderen theoretisch möglichen Beruf verwiesen werden können.

- Weltweiter Versicherungsschutz – Pflicht bei Auslandseinsätzen, Inbetriebnahme und Montage. Keine Begrenzung auf Länderlisten.

- Leistung rückwirkend ab Beginn der Berufsunfähigkeit – nicht erst ab Antragstellung. Wichtig bei spät erkannten Diagnosen.

- BU-Rente mit 6-Monats-Prognosezeitraum – kurze Wartezeit statt 3 Jahre Zähigkeit.

- Umfassende Nachversicherungsgarantien ohne neue Gesundheitsprüfung bei Heirat, Geburt, Gehaltssprung, Promotion, Beförderung.

- Ausschließliche Prüfung auf den zuletzt ausgeübten Beruf – nicht auf eine theoretische Ingenieurstätigkeit irgendwo.

- Karriereklausel mit erhöhten Nachversicherungsgrenzen – damit Ihr Schutz mit Ihrer Karriere mitwachsen kann.

- Rentendynamik – nicht nur Beitragsdynamik. Sonst verliert die BU-Rente real an Kaufkraft.

- Infektionsschutzklausel bei Laborarbeit, Verfahrenstechnik oder Reinraum-Tätigkeit.

- Beitragsstundungsoptionen bei Elternzeit oder Sabbatical – ohne Verlust des Schutzes.

5 Fehler, die Ingenieure bei der BU besonders teuer kommen

Diese Fehler sehen wir aus über 6.000 BU-Beratungen mit Ingenieuren und Akademikern immer wieder. Jeder einzelne kostet entweder unnötigen Beitrag oder, schlimmer, die Versicherungsleistung im Ernstfall.

❌ Berufsgruppen-Einstufung falsch

Was passiert: Eine reine Bürotätigkeit wird als „Mischtätigkeit" eingestuft – Sie zahlen 20 % mehr. Lösung: Präzise Tätigkeitsbeschreibung mit allen Bürobestandteilen, Personalverantwortung, Promotion und Abschluss.

❌ Auslandseinsatz nicht abgesichert

Was passiert: Standardtarife begrenzen den weltweiten Schutz auf 6 oder 12 Monate. Bei Inbetriebnahme-Projekten ist das fatal. Lösung: Tarif mit unbeschränkter Weltweit-Klausel wählen.

❌ Abstrakte Verweisung nicht ausgeschlossen

Was passiert: Im Ernstfall werden Sie auf irgendeinen anderen denkbaren Beruf verwiesen, auch wenn Sie ihn nicht haben. Lösung: Verzicht auf abstrakte Verweisung muss im Vertragstext stehen.

❌ Karriere-Sprung verschenkt

Was passiert: Promotion, Beförderung, Personalverantwortung werden nicht für Nachversicherungen genutzt. Der Schutz veraltet still. Lösung: Karriereklausel mit explizit erweiterten Nachversicherungsoptionen.

❌ Vergleichsportal statt Tiefenprüfung

Was passiert: Online-Tarife zeigen den Preis, aber nicht die Klauseln, die im Ernstfall entscheiden. Ausschlüsse und Schwachstellen werden nicht erkannt. Lösung: Anbietervergleich mit Klausel-Analyse vor jedem Abschluss. Mehr typische Fehler vermeiden →

Unser anonymisierter Mustervergleich zeigt, wie ein professioneller BU-Vergleich für Ingenieure aussieht: Klauseln, Verweisungsregeln, Beitragsverläufe und Stellschrauben nebeneinander. Genau so legen wir Ihnen die Optionen in der Beratung vor.

Diese 34 BU-Tarife vergleichen wir für Sie

Anbieterübergreifend, mit umfangreichen Leistungsgegenüberstellungen und Klausel-Analysen. In der Beratung zeigen wir Ihnen, welche Versicherer Ingenieursberufe besonders günstig einstufen und welche bei Ihren Gesundheitsfragen am sichersten annehmen.

- Allianz Lebensversicherung AG

- Alte Leipziger Lebensversicherung a.G.

- AXA Lebensversicherung AG

- Barmenia Lebensversicherung AG

- Basler Lebensversicherung AG

- Canada Life

- Concordia oeco Lebensversicherung AG

- Condor Lebensversicherung AG

- Continentale Lebensversicherung AG

- Delta Direkt (Risikoleben)

- Deutsche Beamtenversicherung AG

- Die Bayerische

- Dialog Lebensversicherungs-AG

- DLV Lebensversicherung AG (Risikoleben)

- Europa Lebensversicherung AG*

- ERGO Lebensversicherung AG

- Gothaer Lebensversicherung AG

- Hannoversche Lebensversicherung AG*

- Hanse Merkur Lebensversicherung AG

- HDI Lebensversicherung AG

- InterRisk Lebensversicherung AG

- Klinikrente

- Lebensversicherung von 1871 a.G. München

- Metallrente

- Nürnberger Lebensversicherung AG

- Standard Life plc

- Signal Iduna

- Stuttgarter Lebensversicherung a.G.

- Swiss Life AG

- Universa Lebensversicherung a.G.

- Volkswohl Bund Lebensversicherung a.G.

- Württembergische Lebensversicherung AG

- WWK

- Zurich Deutscher Herold Lebensversicherung AG

Wir vergleichen diese Anbieter mit umfangreichen Leistungsgegenüberstellungen und erläutern Ihnen die Tarifunterschiede – fragen Sie uns gerne. *Europa und Hannoversche nur bei Honorarberatung gegen Kundenrechnung.

So kommen Sie zu Ihrer BU – in 3 Schritten

Sie müssen nichts mitbringen außer Ihrer Tätigkeitsbeschreibung und der Bereitschaft, sich 60–90 Minuten Zeit zu nehmen. Den Rest übernehmen wir: Berufsgruppen-Einstufung, Klausel-Vergleich, anonyme Voranfragen, Angebotsauswahl.

Sie wissen, wo Sie stehen

Anfrage in 60–90 Sekunden: Tätigkeit, Alter, Abschluss, Gesundheitssituation. Keine Unterlagen nötig. Oder starten Sie direkt mit unserem BU-Risiko-Tool.

Sie bekommen Klarheit

Termin per Video oder Telefon. Wir gehen Ihre Tätigkeit präzise durch – inklusive Personalverantwortung, Reisetätigkeit, Laborbestandteilen – und prüfen die optimale Berufsgruppen-Einstufung. Sie sehen über den zweiten Monitor live alle Angebote.

Sie haben Ihre Lösung

Konkreter Ergebnisplan: bester Tarif für Ihre Berufsgruppe, optimale Klauseln (Weltschutz, Verweisungsverzicht, Karriereklausel), Ergebnis der anonymen Voranfrage. Sie entscheiden in Ruhe.

So läuft Ihre BU-Beratung wirklich ab

Wenn Sie sich vorab ein konkretes Bild machen möchten: hier sehen Sie in 3 Minuten, wie wir konkret vorgehen – von der ersten Anfrage bis zum Vertragsangebot.

Was Ihre Beratung effizienter macht – die Vorbereitung

Damit Sie nach dem Termin wirklich Klarheit haben und nicht nur einen ersten Eindruck, lohnt sich ein wenig Vorbereitung. Vieles davon machen wir gemeinsam mit Ihnen – damit nichts vergessen wird und der Antrag am Ende sauber durchgeht.

- Gesundheitsdaten einholen. Wir helfen Ihnen dabei, bei Ärzten und Krankenkassen die richtigen Auskünfte zu beschaffen. So vermeiden wir, dass im Antrag etwas Wichtiges fehlt.

- Anonyme Risikovoranfragen stellen. Wir fragen anonym bei den passenden Versicherern an – unter Berücksichtigung der einzelnen Abfragezeiträume. So sehen wir vorher, wer Sie zu welchen Konditionen annimmt, ohne dass eine Ablehnung später Ihre Chancen mindert.

- Tätigkeit präzise dokumentieren. Gemeinsam formulieren wir Ihre Tätigkeit so, dass die optimale Berufsgruppen-Einstufung möglich ist. Personalverantwortung, Bürozeit, Reisetätigkeit, Promotion – alles wird sauber abgebildet.

Weiterführende Hintergründe für Ihre Vorbereitung: Was Sie in den Gesundheitsfragen wirklich angeben müssen sowie unser Artikel „Woher bekomme ich die richtigen Gesundheitsangaben?".

Gefühlt 99 % unserer Kunden kommen nicht aus Karlsruhe. Wir beraten Sie deutschlandweit online.

Wir haben schon lange Erfahrung in der Onlineberatung zur BU gesammelt, genauer seit 2015. 8 von 10 Beratungen finden heute deutschlandweit online statt – egal ob Sie als Ingenieur:in in München, Hamburg, Berlin oder im Ausland arbeiten. Dementsprechend möchte ich sagen: Sie werden eine Onlineberatung bei uns genießen können, fast besser als eine Beratung bei Ihnen zu Hause (was nicht unser Stil ist) oder bei uns im Büro – und nicht weniger persönlich.

Wir benutzen ein System, das Ihnen erlaubt, unseren Monitor zu sehen und dabei direkt Face-to-Face mit uns zu sprechen. So gehen wir gemeinsam Tarif-Vergleiche durch, schauen uns Klausel-Texte und Beitragsverläufe an oder werfen einen Blick in neutrale Vergleichsrechner. Sie sehen alles, was wir sehen, und wir können uns gemeinsam Unterlagen anschauen oder Preise und Leistungen vergleichen. Glauben Sie mir: So macht eine BU-Beratung Spaß – Ihnen wie uns.

Mehr zur Onlineberatung →Was Sie brauchen

- PC, Tablet oder Handy mit Internet

- Mikrofon

- Kamera (optional)

- Keine Installation nötig

„Wir sorgen dafür, dass kluge Menschen keine dummen Versicherungen abschließen – sondern endlich Ruhe haben."

Die Kosten sind die gleichen wie bei den Versicherungen direkt oder auf Vergleichsportalen. Auch die Testsieger von Finanztest sind alle dabei. Sie können durch unsere Beratungsleistung nicht verlieren und stehen nach Annahme auf der sicheren Seite.

Was Ingenieure über uns sagen

Was Ingenieure zusätzlich absichern

Eine BU schützt Ihr Einkommen. Diese vier Themen runden Ihre Absicherung ab – wir haben für jeden Bereich ein eigenes Spezialisten-Team unter einem Dach.

Unfallversicherung

Schutz für Folgen schwerer Unfälle – auch dort, wo die BU nicht greift. Wichtig bei aktiven Sportarten oder beruflichen Risiken.

Zur Unfallversicherung →Risikolebensversicherung

Schutz für Ihre Familie, wenn Ihnen etwas zustößt. Bei Immobilienfinanzierung Pflicht – günstig schon ab ca. 10 €/Monat.

Zur Risikoleben →Altersvorsorge

Ingenieure haben oft komplexe Vorsorge-Bausteine (bAV, VWL, Tarifverträge). Wir beraten anbieterübergreifend, mit Festgehalt.

Zur Altersvorsorge →Private Krankenversicherung

Ab JAEG-Grenze interessant. Wir prüfen, ob sich der Wechsel für Sie als gut verdienender Ingenieur lohnt – ergebnisoffen.

Zur PKV →Sie wollen wissen, ob Ihre BU zu Ihrer Tätigkeit passt – nicht raten

Genau das bekommen Sie hier: eine klare Einschätzung in einem Termin, der Sie nichts kostet außer ein bisschen Zeit – deutschlandweit online per Video oder bei uns in Karlsruhe. Ob bestehender Vertrag oder Neuabschluss – Sie gehen mit konkretem Wissen aus dem Gespräch.

Häufige Fragen zur BU für Ingenieure

Als Faustregel 75–80 % Ihres Nettoeinkommens. Für Ingenieure in Mittelposition oft 2.500–3.500 € monatlich, für Senior- und Führungspositionen entsprechend mehr. Die Rente darf 80 % Ihres Nettoeinkommens nicht übersteigen. Ab 2.500 € Rente fordern die meisten Versicherer ärztliche Untersuchungen.

Echter weltweiter Schutz – auch für mehrjährige Auslandseinsätze. Viele Tarife begrenzen den Schutz nach 6 oder 12 Monaten auf bestimmte Länderlisten. Das ist für Ingenieure mit regelmäßiger Auslandstätigkeit unbrauchbar. Wir prüfen das vor Abschluss in den Versicherungsbedingungen und wählen Tarife mit unbeschränktem Weltschutz.

Beide werden eingestuft, aber unterschiedlich. Master und Dipl.-Ing. landen oft in einer günstigeren Berufsgruppe als Bachelor – bei gleicher Tätigkeit. Wer mit Bachelor abschließt und später den Master nachholt, kann unter Umständen in eine bessere Gruppe wechseln. Das ist tarifabhängig und gehört explizit in die Beratung.

Ja – und sogar sehr. Personalverantwortung wird bei vielen Versicherern berufsgruppenmäßig honoriert, weil sie typischerweise weniger körperliche oder gefahrgeneigte Tätigkeit bedeutet. Ab etwa 5 unterstellten Mitarbeitenden rutschen Ingenieure oft eine Berufsgruppe nach oben – mit entsprechendem Beitragsvorteil bei gleicher Leistung.

Ohne diesen Verzicht kann der Versicherer Sie auf jeden anderen theoretisch ausübbaren Beruf verweisen. Konstrukteur kann nicht mehr konstruieren? Versicherer sagt: „Sie könnten doch im Vertrieb beraten." Mit Verzicht zählt nur Ihr zuletzt ausgeübter Beruf. Für Ingenieure mit spezialisierter Tätigkeit ist dieser Verzicht nicht verhandelbar – eine gute BU enthält ihn standardmäßig.

Wenn Sie regelmäßig mit Mikroorganismen, gesundheitsgefährdenden Stoffen oder im Reinraum arbeiten: ja. Die Klausel sorgt dafür, dass Sie bei berufsbedingter Infektion auch dann BU-Leistungen bekommen, wenn Sie noch arbeiten könnten – aufgrund Infektionsschutzgesetz aber Berufsverbot haben. Standard bei medizinischen Berufen, lohnt sich für viele Verfahrens- und Chemieingenieure auch.

Kein Tarif wird durch unsere Beratung einen Cent teurer als beim Direktabschluss. Unsere Beraterinnen und Berater arbeiten im Festgehalt – ohne individuellen Provisionsanreiz. Was Sie zahlen, ist der Beitrag Ihrer Berufsunfähigkeitsversicherung, nicht mehr.

Häufig ja. Vor allem, wenn Ihr Vertrag älter als 5–7 Jahre ist oder Sie inzwischen in eine andere Tätigkeit (mehr Büro, mehr Personalverantwortung, weniger Risiko) gewechselt sind. Wir machen einen BU-Check, ohne dass Sie etwas ändern müssen. Erst wenn ein neuer Vertrag wirklich besser ist und Sie ihn auch bekommen, lohnt sich der Wechsel.

Das hängt von Ihrer konkreten Tätigkeit ab, nicht vom Studienfach. Konstrukteur im Büro = Top-Berufsgruppe. Inbetriebnahme weltweit = mittlere Berufsgruppe wegen Reisetätigkeit. Promotion und Personalverantwortung wirken jeweils positiv. Wir holen die beste passende Einstufung für Sie heraus.

Unsere Berater arbeiten auf Festgehalt – ohne individuellen Provisionsanreiz. In der Beratung sehen Sie live alle Angebote auf dem zweiten Monitor. Wir vergleichen anbieterübergreifend über 100 Versicherer.

Noch mehr Hintergrund? → Alle Blogartikel zur Berufsunfähigkeitsversicherung ansehen

In wenigen Wochen wissen Sie, dass Sie als Ingenieur richtig versichert sind

Heute starten Sie mit einer kurzen Anfrage. In wenigen Tagen haben Sie ein erstes Gespräch. Innerhalb von 3–4 Wochen wissen Sie, was Sie haben, was Sie brauchen und welche Lösung wirklich zu Ihrer Tätigkeit passt.

BU Berufsunfähigkeit was passiert mit Altersvorsorge

Von Bernd Krause, Geschäftsführer Der Fairsicherungsladen GmbH · Lesezeit ca. 8 Minuten Vor ein paar

Rentenversicherung oder BU beitragsfrei stellen

Ratgeber · Vorsorge & Absicherung Rentenversicherung oder BU beitragsfrei stellen – was wirklich passiert Kein

Teilzeitklausel in der Berufsunfähigkeitsversicherung

BU-Wissen für Teilzeitkräfte Die Teilzeitklausel in der Berufsunfähigkeitsversicherung –was sie wirklich bedeutet Über 40 %