BU für Beamte: DU-Klausel vs. normale BU –

was Sie wirklich wissen müssen

Dienstunfähigkeit klingt nach Rundum-Absicherung. Ist sie aber oft nicht. Aus 6.000+ Beratungen: Was die Unterschiede wirklich bedeuten – mit konkreten Zahlen, realen Fällen aus Baden-Württemberg und der Frage, die kein Online-Rechner beantwortet.

✓ Festgehalt – kein Provisionsanreiz ✓ 100+ Versicherer ✓ Beratung 0 € Mehrkosten

📋 Was Sie auf dieser Seite erfahren

- Was bedeutet Dienstunfähigkeit wirklich?

- DU-Versicherung vs. normale BU: Der direkte Vergleich

- Die Pensionslücke – was bleibt wirklich übrig?

- Echte vs. unechte DU-Klausel: Der entscheidende Unterschied

- Reale Fälle aus der Beratungspraxis

- Wann reicht DU, wann brauchen Sie die BU?

- Was kostet was? Kosten, Hybrid-Lösung und ehrliche Zahlen

- Spezialfall Lehrer, Polizei, Verwaltung

- Für Referendare: Was jetzt wichtig ist

- Häufige Fragen

1. Was bedeutet Dienstunfähigkeit wirklich?

Letzte Woche saß mir Julia gegenüber – 28, Referendarin am Gymnasium, sechs Monate bis zur Verbeamtung. Gut gelaunt, voller Pläne.

„Herr Krause", sagt sie, „ich brauche doch eigentlich keine BU. Als Beamtin kann mich ja niemand kündigen."

Ich höre diesen Satz. Sehr oft. Und ich verstehe ihn. Der Staatsdienst fühlt sich sicher an. Man ist unkündbar, man bekommt Pension, der Dienstherr sorgt schon irgendwie. Das stimmt ja auch – bis zu einem Punkt.

Zehn Minuten später schaute Julia ziemlich nachdenklich. Ich hatte ihr erklärt, was Dienstunfähigkeit wirklich bedeutet. Nicht im juristischen Sinne – sondern was passiert, wenn sie mit 35 Jahren wegen eines Burnouts nicht mehr unterrichten kann.

Die Antwort ist ernüchternd.

Die gesetzliche Definition der Dienstunfähigkeit: Ein Beamter gilt als dienstunfähig, wenn er wegen seines körperlichen Zustands oder aus gesundheitlichen Gründen zur Erfüllung seiner Dienstpflichten dauernd unfähig ist.

⚠ Das Wort „dauernd" macht den Unterschied

Dauernd bedeutet: für immer. Nicht sechs Monate, nicht nach einer Schulter-OP, nicht wenn man ein anderes Fach unterrichten könnte oder in den Innendienst versetzt werden kann. Erst wenn Sie tatsächlich nie wieder in Ihrem Dienst tätig sein können, stellt der Amtsarzt Dienstunfähigkeit fest. Das klingt nach Absicherung – ist in der Praxis aber eine sehr hohe Hürde.

Ein Polizist mit Rückenproblemen, der nicht mehr Streife fahren kann, aber im Lagezentrum arbeiten könnte? Nicht dienstunfähig. Eine Lehrerin mit Burnout, die an ihrer Schule nicht mehr unterrichten kann, wohl aber an einer anderen? In vielen Fällen ebenfalls nicht dienstunfähig. Das erleben wir immer wieder in der Beratung.

Und genau hier liegt das Problem: Viele Beamte denken, sie sind automatisch gut abgesichert. Aber die staatliche Versorgung bei Dienstunfähigkeit greift erst sehr spät, ist bei jungen Beamten erschreckend niedrig – und die Hürde zur Anerkennung ist in Bundesländern wie Baden-Württemberg besonders hoch.

2. DU-Versicherung vs. normale BU: Der direkte Vergleich

Beide Versicherungsarten verfolgen dasselbe Ziel: Sie sichern Ihr Einkommen ab, wenn Sie nicht mehr arbeiten können. Aber sie tun das auf unterschiedliche Weise – mit sehr unterschiedlichen Hürden für die Leistung.

⚖ Dienstunfähigkeitsversicherung (DU)

Zahlt, wenn der Dienstherr Sie in den Ruhestand versetzt.

- ✓ Günstiger als normale BU

- ✓ Speziell auf Beamtenstatus ausgerichtet

- ✓ Ergänzt die staatliche Pensionsversorgung

- ✗ Sehr hohe Hürden: „dauernd" unfähig

- ✗ Bei 70% Arbeitsunfähigkeit: nichts

- ✗ Versetzung in anderen Dienst verhindert Leistung

- ✗ Kein Schutz bei Jobwechsel in Angestelltenverhältnis

🛡 Normale Berufsunfähigkeitsversicherung (BU)

Zahlt, wenn Sie Ihren Beruf zu 50% nicht mehr ausüben können.

- ✓ Niedrigere Hürden: ab 50% Berufsunfähigkeit

- ✓ Zahlt auch bei vorübergehender Unfähigkeit

- ✓ Schutz auch bei Karrierewechsel (z.B. Beamter → Angestellter)

- ✓ Abstrakte Verweisung je nach Tarif ausgeschlossen

- ✗ Teurer als DU

- ✗ Komplexere Bedingungen

- ✗ Für reine Beamtenrisiken manchmal überdimensioniert

Die Kernfrage lautet also: Schützt mich die DU-Versicherung vor dem, was mir wirklich passieren kann? Oder brauche ich den umfassenderen Schutz der normalen BU, die schon bei 50% Einschränkung zahlt – unabhängig davon, was der Amtsarzt entscheidet?

💡 Unsere Erfahrung aus der Praxis

Von 20 Beamten, die in unserer Beratungspraxis mit gesundheitlichen Einschränkungen zu uns kommen, werden nur 3–4 tatsächlich als dienstunfähig anerkannt. Die anderen werden versetzt, in Teilzeit geführt oder erhalten eine andere Stelle – und haben mit einer reinen DU-Versicherung keinen Anspruch auf Leistungen.

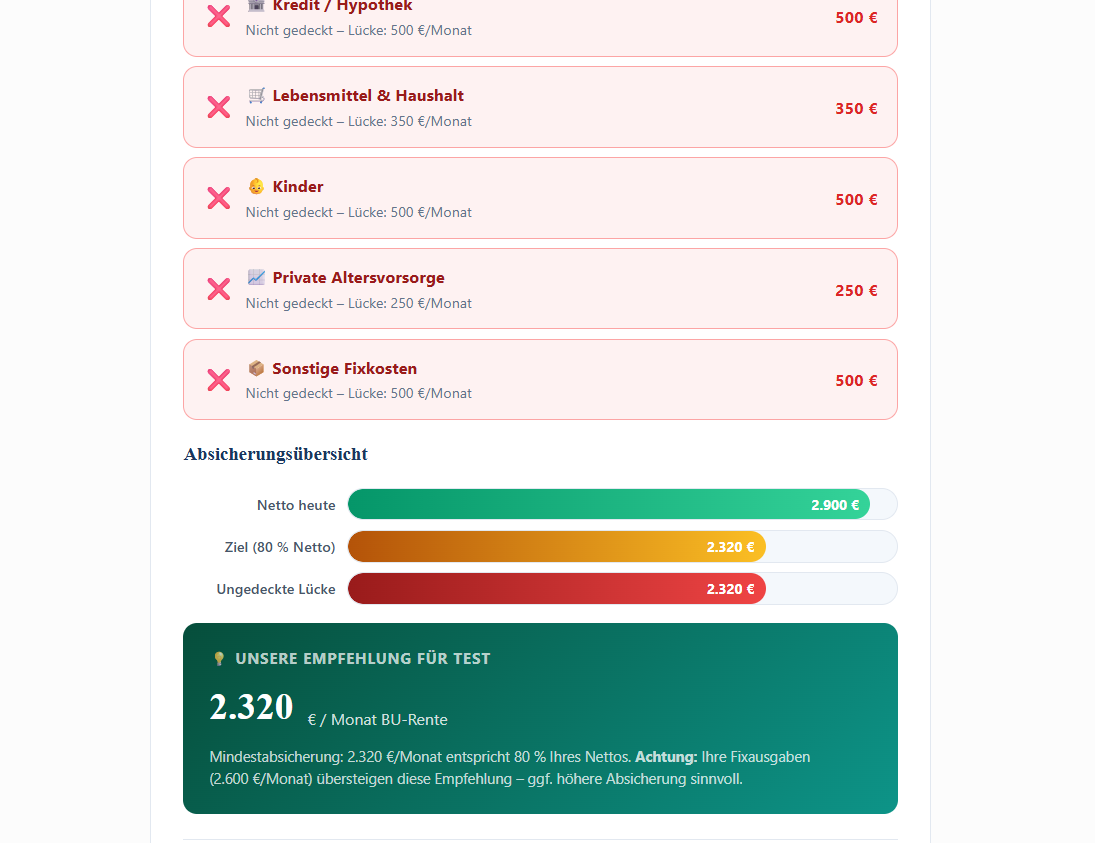

3. Die Pensionslücke – was bleibt wirklich übrig?

„Ich bekomme doch meine Pension." Das stimmt. Aber was Sie bekommen – und wann – das ist eine andere Geschichte.

Stellen Sie sich vor: Sie sind 35 Jahre alt, verbeamteter Gymnasiallehrer, A13 in Baden-Württemberg. Sie werden dienstunfähig. Was passiert?

📊 Rechenbeispiel: Lehrer, 35 Jahre, A13, dienstunfähig

Annahmen: 4.200 € Bruttogehalt, 10 Dienstjahre, netto ca. 2.800 €/Monat

Bisheriges Netto

2.800 € monatlich nettoPension nach 10 Dienstjahren

1.385 € ca. netto (≈37,5% Versorgungssatz)Mit DU-Rente (1.500 €)

2.885 € Pension + DU-RenteMit BU-Rente (1.500 €)

2.885 € Pension + BU-Rente1.385 Euro netto Pension statt 2.800 Euro netto Gehalt. Das ist keine theoretische Schreckensrechnung – das sind die realen Zahlen für einen Lehrer mit 10 Dienstjahren in Baden-Württemberg. Und die gelten nicht für ein Jahr, sondern dauerhaft.

Besonders kritisch: Je jünger Sie bei Dienstunfähigkeit sind, desto weniger Dienstjahre haben Sie aufgebaut – und desto niedriger ist die Pension. Ein Referendar, der direkt nach der Verbeamtung dienstunfähig wird, hat schlicht keine aufgebauten Pensionsansprüche. Hier greift manchmal noch nicht einmal das Mindestruhegehalt in voller Höhe.

✅ Was die Zusatzversicherung ändert

Mit einer DU-Rente von 1.500 Euro monatlich kommen Sie zusammen mit der Pension auf knapp 2.885 Euro – fast Ihr früheres Niveau. Der Trick: Diese Rechnung funktioniert nur, wenn die Versicherung auch zahlt. Das tut sie bei der DU nur bei festgestellter Dienstunfähigkeit. Die BU zahlt bereits bei 50% Berufsunfähigkeit.

Wie groß ist Ihre persönliche Versorgungslücke?

Wir berechnen das für Sie konkret – mit Ihrer Besoldungsgruppe, Ihren Dienstjahren und den aktuellen Tarifen. Kostenlos, unverbindlich, in 30 Minuten.

Jetzt Berechnung anfragen →4. Echte vs. unechte DU-Klausel: Der Unterschied, der im Ernstfall zählt

Wenn Sie als Beamter eine Berufsunfähigkeitsversicherung abschließen, gibt es eine Klausel, auf die Sie unbedingt achten müssen: die Dienstunfähigkeitsklausel. Sie regelt, ob und wie die BU-Versicherung bei Dienstunfähigkeit zahlt – und hier lohnt ein genauer Blick.

| Typ | Was passiert, wenn Sie dienstunfähig werden? | Bewertung |

|---|---|---|

| Echte DU-Klausel | Sobald der Dienstherr die Dienstunfähigkeit feststellt und Sie in den Ruhestand versetzt werden, erkennt auch der Versicherer den Leistungsfall an – ohne eigene Nachprüfung, ob Sie vielleicht in einem anderen Beruf arbeiten könnten. | ✓ Empfohlen |

| Unechte DU-Klausel | Der Versicherer führt eine eigene Prüfung durch und kann einwenden, dass Sie trotz Dienstunfähigkeit in einem anderen Beruf noch arbeitsfähig wären. Das verlängert das Verfahren – und kann im schlechtesten Fall die Leistung verzögern oder verweigern. | ✗ Meiden |

| Keine DU-Klausel | Die Versicherung prüft rein nach BU-Bedingungen. Die Dienstunfähigkeitsfeststellung des Dienstherrn hilft Ihnen nicht – Sie müssen nach Versicherungsbedingungen 50% berufsunfähig sein. | ✗ Für Beamte problematisch |

📌 Unser klarer Rat

Auf eine echte DU-Klausel bestehen. Im Leistungsfall wollen Sie nicht mit Ihrem Versicherer diskutieren, ob Sie trotz Dienstunfähigkeit noch als Buchhalter arbeiten könnten. Die echte Klausel nimmt dieses Risiko vollständig heraus. Viele günstige Tarife haben nur eine unechte Klausel oder gar keine – das sieht man erst im Kleingedruckten.

In der Praxis: Manche Versicherer werben mit einer DU-Klausel, die im Leistungsfall trotzdem Prüfspielraum lässt. Was im Antrag wie ein Vorteil aussieht, erweist sich im Ernstfall als Stolperstein. Als Makler prüfen wir das systematisch – und empfehlen nur Tarife mit echter Klausel, sofern Sie als Beamter beraten werden.

5. Reale Fälle aus der Beratungspraxis

Drei Fälle, die zeigen, was der Unterschied zwischen DU und BU im echten Leben bedeutet. Namen und Details sind leicht abgewandelt.

Petra S., 38, Grundschullehrerin in Pforzheim

Problem: Burnout nach Mobbing durch Schulleitung. Kann nicht mehr an ihrer Schule unterrichten. Hat Panikattacken schon beim Gedanken an den Klassenraum.

Amtsarzt-Urteil: „Nicht dienstunfähig. Versetzung an eine andere Schule ist möglich."

Realität: Petra kann nicht mehr unterrichten – egal, an welcher Schule. Aber das spielt für die DU-Feststellung keine Rolle.

Heute arbeitet Petra halbtags im Schulamt. 40% weniger Einkommen. Sie sagt offen: „Ich bereue, dass ich damals nur auf den günstigeren DU-Beitrag geschaut habe."

Thomas W., 34, Polizeibeamter Baden-Württemberg

Problem: Posttraumatische Belastungsstörung nach schwerem Einsatz. Kann nicht mehr auf Streife – sieht er eine Uniform, kommen Panikattacken.

Dienstherr: „Versetzung ins Lagezentrum. Nicht dienstunfähig."

Realität: Thomas kann seinen eigentlichen Beruf als Streifenpolizist nicht mehr ausüben – aber der Innendienst ist formal möglich, also keine DU.

Thomas wurde schließlich frühpensioniert – mit erheblichen Abschlägen. Seine Familie kämpft seither finanziell. Ein Fall, der mit einer guten BU anders ausgegangen wäre.

Dr. M. Weber, 31, Richter am Amtsgericht Karlsruhe

Situation: Hat auf Empfehlung hin eine gute BU mit echter DU-Klausel abgeschlossen. Mit 36: Diagnose Multiple Sklerose.

Ergebnis: Dienstunfähigkeit wird festgestellt. Die BU zahlt sofort – ohne Diskussion, ohne Prüfverzögerung.

Dr. Weber hat uns später gesagt: „Die 90 Euro mehr pro Monat für die gute BU mit echter DU-Klausel waren die beste Entscheidung meines Lebens."

6. Wann reicht DU – wann brauchen Sie die BU?

Es gibt keine universelle Antwort. Was es gibt, sind klare Kriterien – und die Ehrlichkeit, Ihnen zu sagen, wann welcher Weg passt. Auch wenn ich an einer DU-Versicherung rund 30% weniger verdiene als an einer BU.

⚖ Nur DU kann reichen

- Budget sehr knapp, kleine Absicherung besser als keine

- Risikoarmer Beruf: Verwaltung, Innendienst

- Stabile Einkommenssituation im Haushalt

- Sehr kurze Restlaufzeit bis Pension

🛡 BU ist die bessere Wahl

- Lehrberuf (Burnout-Rate extrem hoch)

- Polizei, Feuerwehr, JVA (psychisch + körperlich belastend)

- Budget erlaubt 50–100 € mehr pro Monat

- Familienplanung, Alleinverdiener

- Möglicher Wechsel in Angestelltenverhältnis

🔗 Hybrid-Lösung

- Kluge Kombination: kleine DU + kleine BU

- Günstiger als eine große BU allein

- Beste Risikoabdeckung für Beamte

- Flexibel anpassbar

Unser Geheimtipp für viele Beamte: die Hybrid-Lösung. Eine kleinere DU-Rente (z.B. 1.200 Euro) kombiniert mit einer kleineren BU-Rente (z.B. 1.000 Euro) ergibt zusammen eine gute Absicherung – und ist oft günstiger als eine große BU allein. Das Beste aus beiden Welten.

✅ Unsere klare Empfehlung für Risikoberufe

Wenn Sie Lehrer, Polizist, Feuerwehrmann oder in der JVA tätig sind: Nehmen Sie die normale BU. Die Burnout-Quote bei Lehrern liegt laut Studien bei über 30%. Amtsärzte in Baden-Württemberg erkennen viele dieser Fälle nicht als Dienstunfähigkeit an – eine reine DU-Police lässt Sie dann im Regen stehen.

7. Was kostet was? Ehrliche Zahlen, kein Marketingblabla

Versicherungen werden oft mit Mondpreisen oder Dumpingbeiträgen beworben. Beides hilft Ihnen nicht. Hier die realen Größenordnungen für ein typisches Beispiel.

Beispiel: Referendarin, 28 Jahre, wird Gymnasiallehrerin A13 in BW

| Variante | Rente | Beitrag/Monat (ca.) | Über 39 Jahre | Besonderheit |

|---|---|---|---|---|

| Nur DU | 2.000 € | ~47 € | ~22.000 € | Zahlt nur bei offizieller DU-Feststellung |

| Normale BU | 2.000 € | ~73 € | ~34.000 € | Ab 50% BU, inkl. echter DU-Klausel |

| Hybrid-Lösung | 1.200 DU + 1.000 BU | ~67 € | ~31.000 € | Beste Kombination aus Schutz und Beitrag |

Der Unterschied zwischen DU und BU liegt bei rund 26 Euro monatlich – oder 312 Euro im Jahr. Dafür bekommen Sie deutlich niedrigere Leistungshürden, Schutz ab 50% statt 100% Einschränkung und Absicherung auch dann, wenn der Amtsarzt Sie nicht offiziell als dienstunfähig einstuft.

Ob das 312 Euro jährlich wert ist – das muss jeder für sich entscheiden. Aber ich sage Ihnen: Petra aus Fall 1 würde heute 312 Euro zahlen, ohne zu zögern.

Welcher Beitrag passt zu Ihrem Budget?

Wir vergleichen für Sie die aktuellen Tarife von 100+ Versicherern – und zeigen Ihnen, welcher Schutz für Sie sinnvoll und bezahlbar ist. Ohne Verkaufsdruck. Auf Festgehalt.

Jetzt kostenlos vergleichen lassen →8. Spezialfall Lehrer, Polizei, Verwaltung

Lehrer: Die Risikogruppe Nummer 1

Kein Beamtenberuf hat eine höhere BU-Quote als Lehrer. Burnout, Stimmprobleme, Rücken – die Top 3 der Ursachen bei Lehrern machen zusammen über 80% der Fälle aus. Das Problem: Amtsärzte stufen viele dieser Fälle nicht als Dienstunfähigkeit ein, solange irgendeine Form von Diensttätigkeit noch möglich erscheint.

Unsere klare Empfehlung für Lehrer: normale BU mit echter DU-Klausel. Der höhere Beitrag ist gerechtfertigt durch das deutlich höhere Risiko.

Polizei und Feuerwehr

Körperlich wie psychisch besonders belastende Berufe. PTBS, Gelenkprobleme, Herzkreislauf durch Schichtdienst – alles Risiken, die zu Berufsunfähigkeit führen können, ohne dass der Dienstherr offiziell Dienstunfähigkeit feststellt (weil Innendienst noch möglich wäre). Auch hier: BU ist die sicherere Wahl.

Verwaltungsbeamte: Oft reicht DU

Wer im Innendienst arbeitet, wenig körperlichen Belastungen ausgesetzt ist und ein stabiles familiäres Umfeld hat, kann mit einer reinen DU-Versicherung durchaus gut abgesichert sein. Burnout ist auch hier möglich – aber das Gesamtrisiko ist geringer als bei Lehrer oder Polizist. Hier kann eine solide DU-Police mit echter Klausel ausreichend sein.

🗺 Besonderheit Baden-Württemberg

BW gilt bundesweit als eines der strengsten Bundesländer bei der Anerkennung von Dienstunfähigkeit. Die Amtsärzte setzen die Hürden hoch – Versetzungen werden bevorzugt. Das heißt für Sie: Wer in BW auf eine DU-Police setzt, der setzt auf eine Leistung, die hier besonders selten ausgelöst wird. Ein Grund mehr, die BU ernsthaft zu erwägen.

9. Für Referendare: Was jetzt wichtig ist

Referendare sind in einer besonders guten Ausgangslage – und nutzen sie oft nicht.

Sie sind jung, meist gesund, haben in der Regel keine Vorerkrankungen. Das bedeutet: Sie bekommen die besten Beiträge und die wenigsten Ausschlüsse. Wer wartet, bis er verbeamtet ist und vielleicht eine kleine Schulterverletzung hinter sich hat, zahlt mehr und bekommt möglicherweise einen Ausschluss für Schulterprobleme ins Kleingedruckte.

- Jetzt abschließen spart langfristig Geld – je jünger und gesünder, desto günstiger der Beitrag für die gesamte Laufzeit

- Beamte auf Probe haben noch keine Pensionsansprüche – wer im Referendariat dienstunfähig wird, hat ohne Zusatzversicherung praktisch nichts

- Von DU auf BU wechseln geht nicht ohne neue Gesundheitsprüfung – wer mit DU startet und später auf BU umsatteln möchte, braucht einen neuen Vertrag mit aktuell möglichen Ausschlüssen

✅ Tipp für Referendare

Schließen Sie idealerweise noch im Referendariat ab – nicht nach der Verbeamtung. Die Gesundheitsfragen sind dieselben, aber das Einstiegsalter ist jünger und der Beitrag günstiger. Und: Für Referendare, die noch nicht sicher sind, ob sie im Staatsdienst bleiben, kann eine gute BU (statt DU) besonders sinnvoll sein – sie schützt auch bei einem eventuellen Wechsel in ein Angestelltenverhältnis.

Warum Beamte uns vertrauen: Unser Beratungsansatz

Festgehalt statt Provision

Alle Berater arbeiten auf Festgehalt. Kein Vertriebsdruck, keine bevorzugten Partner, keine Mindestabschlüsse. Wir empfehlen, was zu Ihnen passt.

6.000+ BU-Beratungen

Wir kennen die Fallstricke. DU-Klauseln, Berufsgruppen, Bundesland-Unterschiede – das ist nicht Theorie, das ist Praxis aus täglich stattfindenden Beratungen.

100+ Versicherer im Vergleich

Kein gebundener Ausschließlichkeitsvertreter, kein Portal mit 5 Anbietern. Wir vergleichen den Markt – anbieterübergreifend und ohne bevorzugte Partner.

Seit 1983 in Karlsruhe

Gegründet von Harald Krause, heute geführt von Bernd Krause. 40+ Jahre Erfahrung in Beamtenberatung, PKV und Vorsorge für die Region Karlsruhe und Südpfalz.

Vor Ort + Online-Beratung

Beratung in Karlsruhe oder Landau/Südpfalz – oder per Video von überall in Deutschland. Gleiche Qualität, gleiche Beratungstiefe, seit 2014 bewährt.

Im Schadensfall an Ihrer Seite

Als Versicherungsmakler sind wir gesetzlich verpflichtet, Ihre Interessen zu vertreten – nicht die des Versicherers. Das gilt besonders, wenn es um die BU-Leistung geht.

So läuft Ihre BU-Beratung ab

Anfrage & Erstgespräch

Sie schreiben uns kurz – oder rufen an. Wir klären Ihre Situation, Ihren Beruf und Ihre Wünsche.

0 € · unverbindlichAnalyse & Vergleich

Wir prüfen DU, BU und Hybrid-Optionen – mit echten Zahlen und klaren Empfehlungen.

0 € · MarktüberblickAnonyme Voranfrage

Wir prüfen anonym bei den Versicherern, ob Sie zu guten Bedingungen versicherbar sind – ohne Antrag, ohne Schufa.

0 € · risikofreiIhr Vertrag

Sie entscheiden. Wir begleiten den Antrag – und stehen auch danach für Sie da.

Keine Mehrkosten für Sie💡 Was ist die anonyme Risikovoranfrage?

Bevor Sie offiziell einen Antrag stellen, prüfen wir anonym bei mehreren Versicherern, zu welchen Bedingungen Sie versicherbar sind. Das ist besonders wichtig, wenn Sie Vorerkrankungen haben. Abgelehnte Anträge werden im Versicherungsregister notiert – das kann bei späteren Anträgen hinderlich sein. Deshalb: Erst anonyme Anfrage, dann Antrag.

Was unsere Kunden sagen

Jetzt kostenlose BU-Beratung anfragen

Egal ob Sie Referendar, junger Beamter oder schon seit Jahren im Dienst sind – wir analysieren Ihre Situation und zeigen Ihnen, welcher Schutz sinnvoll und bezahlbar ist. Keine Verkaufsveranstaltung, keine Mindestabschlüsse, kein Provisionsanreiz.

4,89/5 Sternen bei 832+ Bewertungen auf ProvenExpert · Focus Top 300 Versicherungsmakler

Häufige Fragen zur BU für Beamte

Ja, in den meisten Fällen schon. Die staatliche Versorgung bei Dienstunfähigkeit klingt zunächst nach ausreichender Absicherung, ist aber vor allem für junge Beamte und Referendare erschreckend niedrig. Wer noch wenige Dienstjahre hat, bekommt eine sehr geringe Pension – und muss die Lücke zum bisherigen Einkommen aus eigener Kraft überbrücken. Eine DU- oder BU-Versicherung schließt genau diese Lücke.

Eine echte Dienstunfähigkeitsklausel bedeutet: Sobald der Dienstherr die Dienstunfähigkeit feststellt und Sie in den Ruhestand versetzt, erkennt auch der Versicherer die Leistungspflicht an – ohne eigene Nachprüfung. Bei einer unechten Klausel darf der Versicherer noch eine eigene Prüfung durchführen, ob Sie vielleicht in einem anderen Beruf noch arbeiten könnten. Das kann die Leistung verzögern oder sogar verweigern. Auf die echte Klausel sollten Sie deshalb unbedingt bestehen.

Ja – und das ist sogar empfehlenswert. Als Referendar sind Sie jung und in der Regel gesund, was zu niedrigen Beiträgen und weniger Ausschlüssen führt. Warten Sie bis nach der Verbeamtung und haben in der Zwischenzeit eine Verletzung oder einen Arztbesuch hinter sich, können Ausschlüsse ins Kleingedruckte wandern. Außerdem gilt: Beamte auf Probe haben noch keine aufgebauten Pensionsansprüche – ein umso wichtigerer Grund für frühzeitige Absicherung.

Nein – nicht ohne eine neue Gesundheitsprüfung. Ein DU-Vertrag kann nicht einfach in eine BU umgewandelt werden. Wenn Sie später auf BU umsteigen möchten, benötigen Sie einen neuen Antrag mit neuer Risikoprüfung. Etwaige zwischenzeitliche Erkrankungen können dann zu Ausschlüssen oder höheren Beiträgen führen. Das ist ein weiterer Grund, von Anfang an sorgfältig zu entscheiden.

Die Versicherung sollte mindestens bis zum regulären Renteneintrittsalter laufen, also bis 65 oder 67 Jahre. Kürzere Laufzeiten sind verlockend günstiger, hinterlassen aber eine gefährliche Lücke: Wer kurz nach dem Versicherungsende dienstunfähig wird, hat keinen Schutz mehr. Da das Pensionsalter tendenziell steigt, empfehlen wir Laufzeiten bis 67.

Das hängt stark von Alter, Beruf, Gesundheitszustand und gewünschter Rentenhöhe ab. Als Orientierung: Eine 28-jährige Lehrerin zahlt für eine BU mit 2.000 Euro Monatsrente etwa 65–80 Euro monatlich, für eine DU-Police rund 40–55 Euro. Die Hybrid-Lösung (kleinere DU + kleinere BU) liegt oft dazwischen und bietet das beste Verhältnis aus Schutz und Beitrag. Gerne berechnen wir das für Ihre konkrete Situation – kostenlos und unverbindlich.

Bei einer normalen BU: ja, sofern Sie zu mindestens 50% berufsunfähig sind. Bei einer reinen DU-Police: nur dann, wenn der Dienstherr offizielle Dienstunfähigkeit feststellt. Das ist der Knackpunkt: Burnout-Fälle werden in Baden-Württemberg häufig nicht als Dienstunfähigkeit anerkannt, weil der Amtsarzt eine Versetzungsmöglichkeit sieht. Gerade für Lehrer, die Burnout-gefährdet sind, ist die normale BU deshalb die sichere Wahl.

Bevor wir einen Antrag stellen, fragen wir anonym bei mehreren Versicherern an, zu welchen Bedingungen Sie versicherbar wären – ohne offiziellen Antrag, ohne Eintrag im Versicherungsregister. Das ist besonders wichtig, wenn Sie Vorerkrankungen haben. Abgelehnte Anträge werden nämlich gespeichert und können bei zukünftigen Anträgen Probleme verursachen. Die anonyme Voranfrage ist kostenlos und schützt Sie vor diesem Risiko.

Weiterführende Themen für Beamte

Ihr Makler. Nicht der des Versicherers.

Als Versicherungsmakler auf Festgehalt haben wir nur ein Ziel: die beste Lösung für Sie zu finden. Nicht die, die die höchste Provision bringt. Sprechen Sie mit uns – kostenlos, unverbindlich, von Mensch zu Mensch.

Jetzt kostenlose Beratung anfragen →Waldstr. 65, 76133 Karlsruhe · auch online und in Landau/Südpfalz

Weitere Infos für Beamte und Akademiker finden Sie auf unserem YouTube-Kanal – über 200 Videos zu Vorsorge, BU, PKV und Finanzen. Kostenlos und öffentlich zugänglich.