Berufsunfähigkeitsversicherung für wissenschaftliche Mitarbeiter

„Wissenschaftliche:r Mitarbeiter:in" ist die teuerste Berufseinstufung, die Ihr Job verdient – aber nicht die, die Sie bekommen müssen. Versicherer stufen nach tatsächlicher Tätigkeit ein. Wer die Berufsbeschreibung sauber führt, spart oft 10–20 % Beitrag bei gleicher Leistung. Genau hier sitzt unser Spezialgebiet.

Jetzt Beratung anfragen 0721 358 369Voller Versicherungsschutz

Inkl. Nachversicherungsgarantien für die nächste Karrierestufe (Postdoc, Industrie, Verbeamtung).

Von Mensch zu Mensch

Wir verhandeln die Berufseinstufung aktiv beim Versicherer – nicht via Standardformular.

Top-Tarife ohne Mehrkosten

Mit oder ohne befristeten Vertrag nach WissZeitVG – wir kennen die Tarife für beide Fälle.

Bei uns verdient die Beratung nicht mehr, weil ein Vertrag größer wird. Wir empfehlen, was zu Ihrem Karriereweg passt – nicht, was uns füttert. #besserberaten

Berufsunfähigkeitsversicherung für wissenschaftliche Mitarbeiter. Wir informieren und beraten Sie objektiv rund um das Thema Berufsunfähigkeitsversicherungen (ggf. auch Dienstunfähigkeit). Die Berufsunfähigkeitsversicherung sichert Ihnen Ihr Einkommen im Falle der Berufsunfähigkeit – auch während Promotion und im weiteren Berufsverlauf.

Versicherungsmakler bedeutet, dass Sie wie bei einem Rechtsanwalt oder Steuerberater unser Auftraggeber sind. Unser Ziel ist, für Sie das beste Preis-/Leistungsverhältnis zu ermitteln, damit Sie entspannt und sorgenfrei versichert sind.

Die Berufseinstufungs-Falle: „Wiss. Mitarbeiter" vs. Ihre echte Tätigkeit

Versicherer kennen die Berufsbezeichnung „wissenschaftlicher Mitarbeiter" – und stufen sie als Sammelbegriff oft in eine schlechtere mittlere Berufsgruppe ein. Dabei ist Ihre tatsächliche Tätigkeit fast immer günstiger einstufbar. Der Unterschied im Beitrag kann beachtlich sein. Beispielhaft:

So tragen Sie sich oft selbst ein

„Wissenschaftlicher Mitarbeiter, TV-L" – breit, generisch. Wird vom Versicherer pauschal eingestuft, häufig Berufsgruppe 2 oder 3. Resultat: höherer Beitrag, eventuell ungünstigere Konditionen.

So sollten wir Sie eintragen

„Promovierende Physikerin in der theoretischen Forschung, Tätigkeit am Schreibtisch, keine Laborarbeit." – präzise, tätigkeitsbezogen. Häufig bessere Berufsgruppe und damit deutlicher Beitragsvorteil bei gleicher Leistung.

Genau das ist der Hebel, den Vergleichsrechner im Internet nicht abbilden können. Die Berufsgruppeneinstufung wird beim Versicherer angefragt – sie unterliegt keiner pauschalen Angabe.

Was ist Berufsunfähigkeit überhaupt?

Wenn wir über die Unfähigkeit sprechen, den Beruf auszuüben, bezieht sich dies auf einen andauernden Zustand, der mit der körperlichen Verfassung einer Person zusammenhängt. Diese Umstände können beispielsweise durch Krankheit, Verletzung oder einen Unfall hervorgerufen werden, wodurch die Person nicht mehr in der Lage ist, ihre beruflichen Pflichten zu erfüllen. Die exakte Definition von Berufsunfähigkeit kann je nach Land unterschiedlich sein. Auch bei der Definition durch die Versicherungsgesellschaften kann es zu Unterschieden kommen. Aus diesem Grund sollten Sie die Versicherungspolicen vor Abschluss aufmerksam studieren.

Als wissenschaftlicher Mitarbeiter ist die geistige Fähigkeit essenziell. Eine hohe Verantwortung und ein anspruchsvolles Arbeitsumfeld sind die Tagesordnung für viele wissenschaftliche Mitarbeiter. Den hohen Anforderungen im Berufsleben gerecht zu werden, ist bei gewissen Einschränkungen durch eine psychische sowie körperliche Erkrankung oder Verletzung nicht immer einfach oder gar möglich. Kommt es zu einer Berufsunfähigkeit, ist ein besonderer Versicherungsschutz zwingend notwendig, um zumindest die finanziellen Sorgen aus dem Weg zu räumen.

Typische Ursachen für die Berufsunfähigkeit von wissenschaftlichen Mitarbeitern

Wie in jedem Berufsfeld gibt es auch bei wissenschaftlichen Mitarbeitern verschiedene Gründe, die eine Berufsunfähigkeit auslösen können. Diese kann sowohl aufgrund von Arbeitsumständen auftreten als auch durch private Ereignisse wie Unfälle, Stress oder Druck. Folgende Ursachen kommen unter anderem vor:

- Wissenschaftliche Mitarbeiter können anfällig für verschiedene psychische Krankheiten sein. Dazu gehören Burnout, Depressionen oder Angststörungen aufgrund von Arbeitsstress und hohen Anforderungen

- Auch körperliche Verletzungen aufgrund von Unfällen können dazu führen, dass sie ihren Beruf nicht mehr ausüben können

- Darüber hinaus sind auch Sehstörungen möglich, die aufgrund von Computer- oder Mikroskoptätigkeiten auftreten und im schlimmsten Falle verhindern, dass die Tätigkeit weiter ausgeführt werden kann

Berufsunfähigkeit bei wissenschaftlichen Mitarbeitern – Statistik

Jeder vierte Berufstätige wird mittlerweile berufsunfähig, aus den verschiedensten Gründen. Die häufigsten Berufsunfähigkeiten betreffen junge Leute zwischen 25 und 45 Jahren, sie machen alleine 30 % der Berufsunfähigen aus. Schreibtischberufe sind dabei besonders betroffen, da bei diesen überdurchschnittlich viele psychische Erkrankungen (bspw. Burnout) sowie Wirbelsäulenprobleme auftreten.

Wichtig:

Eine gute BU- bzw. DU-Versicherung leistet bereits, wenn ein Arzt diagnostiziert, dass Sie Ihren Beruf zu mehr als 50 % nicht mehr ausüben können. Sie müssen also nicht 100 % berufsunfähig sein, es reichen 51 %. Achten Sie darauf, dass in Ihrer Berufs- bzw. Dienstunfähigkeitsversicherung nicht nur eine Beitrags-, sondern auch eine Rentendynamik mitversichert ist.

Befristete Stelle nach WissZeitVG – und Ihre BU?

Über 90 % der wissenschaftlichen Mitarbeiter:innen in Deutschland arbeiten befristet. Das Wissenschaftszeitvertragsgesetz limitiert die Dauer auf 6 Jahre vor der Promotion + 6 Jahre danach. Was viele unterschätzen: Auf die BU hat das fast keinen Einfluss – wenn man weiß, worauf zu achten ist.

1 · BU-Vertrag bleibt

Ihre BU läuft unabhängig vom Arbeitsverhältnis. Stellenwechsel, Vertragsende, Wechsel ins Postdoc, Sprung in die Industrie – alles ohne Einfluss auf den BU-Schutz.

2 · Nachversicherungsgarantie nutzen

Bei jedem Karriere-Event (Promotion, neue Stelle, Heirat, Kind) können Sie ohne neue Gesundheitsprüfung die BU-Rente erhöhen – wenn die Garantie im Vertrag steht.

3 · Beitragsstundung im Notfall

Bei kurzer Lücke zwischen zwei Stellen (häufig in der Wissenschaft) lassen sich Beiträge stunden oder reduzieren – ohne den Versicherungsschutz zu verlieren.

BU für wiss. Mitarbeiter – So sichern Sie sich finanziell ab

Die Berufsunfähigkeit ist ein wichtiges Thema, mit dem Sie sich beschäftigen sollten, auch wenn Sie natürlich nicht davon ausgehen, dass Sie einmal betroffen sein werden. Einen Schutz davor gibt es jedoch nicht. Denn auch unvorhergesehene Ereignisse können dazu führen. Damit Sie in einem solchen Fall zumindest eine finanzielle Absicherung haben, wenn Ihr Einkommen wegfällt, ist der Abschluss einer Berufsunfähigkeitsversicherung essenziell.

Indem Sie als wissenschaftlicher Mitarbeiter eine Berufsunfähigkeitsversicherung abschließen, treffen Sie private Vorsorge und schützen Ihr Einkommen für den Fall, dass Sie aufgrund langanhaltender Krankheit oder ähnlicher Umstände nicht mehr arbeiten können. Die staatliche Unterstützung in solchen Situationen ist in der Regel minimal und nicht ausreichend, um Ihren gewohnten Lebensstandard zu erhalten. Eine Unfallversicherung deckt lediglich Unfälle ab, jedoch keine Krankheiten. Daher ist es von essenzieller Bedeutung, dass Sie als wissenschaftlicher Mitarbeiter eine Berufsunfähigkeitsversicherung abschließen.

Die richtige Berufsunfähigkeitsversicherung zu finden, ist nicht leicht. Gerade wenn man nach Tests im Internet schaut, wird schnell klar, dass diese weder unbedingt auf Angebote für wissenschaftliche Mitarbeiter eingehen, noch die Qualifikation (Bachelor, Master, Diplom, Promotion) oder Fachrichtung berücksichtigen. Auch der Umgang mit gegebenenfalls gefährlichen Stoffen wird nicht berücksichtigt.

Gerade bei diesen Parametern geschehen in Vergleichen regelmäßig die ersten Fehler, denn Versicherer stufen den Ingenieur nach diesen Gesichtspunkten ein, sodass die Prämie um bis zu 20 € monatlich abweichen kann. Ingenieur ist versicherungstechnisch nicht gleich Ingenieur. Weitere Prämienunterschiede können entstehen, wenn man angestellt, selbstständig ist oder auch Personalverantwortung hat. Wie oft man am Schreibtisch ist und wie oft außerhalb des Büros. Von der gesundheitlichen Einstufung bei den Gesundheitsfragen einmal abgesehen.

Was eine gute BU für wiss. Mitarbeiter können muss

Die Unterschiede in den Versicherungsprämien sind sehr groß. In unserem Gespräch gehen wir darauf ein, welche Leistungsunterschiede bestehen und welche Bausteine Sie als wissenschaftliche:r Mitarbeiter:in brauchen. Besonders wichtige Punkte sind:

- Verzicht auf abstrakte Verweisung

- Weltweiten Versicherungsschutz (auch für Tagungen, Konferenzen, kurze Forschungsaufenthalte)

- Leistung der BU rückwirkend ab Beginn der Berufsunfähigkeit

- Anspruch auf BU-Rente mit 6-Monats-Prognosezeitraum

- Umfassende Nachversicherungsgarantien ohne neue Gesundheitsprüfung

- Infektionsschutzklausel (falls Laborarbeit oder klinische Tätigkeit)

- Ausschließliche Prüfung auf den zuletzt ausgeübten Beruf

- Rentendynamik – nicht nur Beitragsdynamik

- Beitragsstundungsoptionen bei kurzfristigen Stellenlücken

Diese Facetten können und wollen Vergleichsrechner im Internet nicht darstellen. Zumal manche Bereiche auch keiner pauschalen Angabe des Versicherers unterliegen, sondern die Berufsgruppeneinstufung beim Versicherer angefragt werden muss.

Individuelle Beratung für wiss. Mitarbeiter

Als wissenschaftliche:r Mitarbeiter:in finden Sie eine große Auswahl an verschiedenen Berufsunfähigkeitsversicherungen von unterschiedlichen Versicherungsunternehmen auf dem Markt. Die Entscheidung kann dabei jedoch herausfordernd sein. Worauf müssen Sie achten? Welche Bedingungen sollten erfüllt sein? Wie hoch muss die Berufsunfähigkeitsrente sein? All diese Fragen kommen auf Sie zu, wenn Sie sich mit dem Thema auseinandersetzen.

Wenn Ihnen die Zeit oder auch die Lust fehlt, diesen Prozess selbst zu durchlaufen, können wir Sie unterstützen. Wir nehmen Ihnen den Stress ab und helfen bei der Auswahl der richtigen Berufsunfähigkeitsversicherung für wissenschaftliche Mitarbeiter. In einem persönlichen Online-Beratungstermin können wir gemeinsam ermitteln, welche Aspekte für Sie wichtig sind, und stehen Ihnen für alle Fragen zur Verfügung. Da wir mit über 30 Versicherern arbeiten, können wir aus einem breiten Angebot wählen und eine BU finden, die zu Ihnen passt. Sie zahlen lediglich den Beitrag für Ihre Berufsunfähigkeitsversicherung – durch unsere Beratung wird kein Tarif teurer.

Wichtig ist allerdings: Sowohl der Umgang mit gefährlichen Stoffen als auch Vorerkrankungen (die bei der Antragstellung abgefragt werden) sind kein Hinderungsgrund für eine Annahme bei der Versicherung. Die Spanne der Möglichkeiten reicht von der normalen Annahme zur Ablehnung und von Zuschlägen bis zu Ausschlüssen.

Vorher sauber arbeiten: Im ersten Gespräch klären wir daher alle risikorelevanten Faktoren ab und verschaffen uns mit Ihnen einen Überblick über die Versicherbarkeit. Dazu besprechen wir natürlich auch vorab Gesundheitsfragen und Berufstätigkeit mit Ihnen und ermitteln, ob wir zum Beispiel für Sie Voranfragen stellen müssen oder Sie technisch normal versicherbar sind.

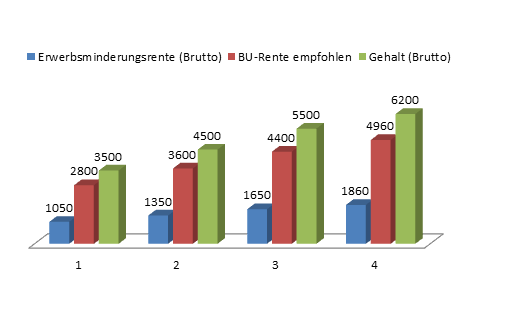

Erwerbsminderungsrente – wiss. Mitarbeiter besonders betroffen

Wissenschaftliche Mitarbeiter sind besonders betroffen, während dem Studium nicht so sehr wie im Anschluss: Als wissenschaftliche Mitarbeiter und in der Regel Akademiker gehören Sie zu den besser verdienenden Berufsgruppen, meist auch über Beitragsbemessungsgrenze. Das Handicap: Gesetzlicherseits gibt es keine Berufsunfähigkeitsrente mehr, sondern nur noch eine Erwerbsminderungsrente. Das bedeutet, wenn man mehr als 6 Stunden am Tag dem Arbeitsmarkt zur Verfügung steht, erhält man keine Rente. Zwischen 3 und 6 Stunden erhält man 15 % vom letzten Bruttogehalt (und muss 5 Jahre bereits in die gesetzliche Rentenversicherung einbezahlt haben), unter 3 Stunden am Tag bekommt man 30 % vom letzten Bruttogehalt.

Allerdings: Es kann egal welche Arbeit sein, auch an der Kinokasse, und es wird auf das Bruttogehalt gerechnet, solange man unter Beitragsbemessungsgrenze verdient, ansonsten auf die Beitragsbemessungsgrenze. Außerdem handelt es sich sowohl bei der Berufsunfähigkeitsversicherung als auch bei der Erwerbsminderungsrente um Bruttobeträge. Es sind also noch mindestens Steuer und Krankenversicherung zu zahlen.

Gerade wer Familie plant, für den ist eine entsprechend vernünftige Absicherungshöhe entscheidend. Eine BU mit 1.000 € monatlicher Rente oder weniger, wie sie leider oft Kunden verkauft wird, ist schön, aber alles andere als zielführend, geschweige denn sinnvoll.

Die Wahl der richtigen BU enthält einige Fallstricke, die zu beachten sind, insbesondere bei den Gesundheitsfragen, wenn Sie in den letzten Jahren beim Arzt waren.

Auf unseren folgenden Seiten erfahren Sie mehr über die wichtigsten Inhalte der Versicherung. Das kann dazu verführen, diese Informationen als „Do-it-yourself"-Anleitung zu nutzen. Sehen Sie bitte davon ab. Die meisten Interessenten kommen zu uns mit gescheiterten Selbstversuchen. Der Teufel steckt im Detail. Nutzen Sie unsere Erfahrung – es gibt keine Mehrkosten, kein Tarif wird dadurch einen Cent teurer.

So funktioniert unsere Beratung – in 4 Schritten

Anfrage stellen

Sie melden sich über das Kontaktformular oder telefonisch. Wir rufen zurück, klären offene Fragen und vereinbaren einen Termin.

Berufsfragebogen + Gesundheitsdaten

Wir nutzen einen speziellen Berufsfragebogen, um Ihre tatsächliche Tätigkeit präzise zu erfassen – und damit die optimale Berufsgruppe zu erreichen. Parallel arbeiten wir Ihre Gesundheitsdaten der letzten 5 Jahre ambulant / 10 Jahre stationär auf.

Anonyme Risikovoranfrage

Wenn nötig, stellen wir bei mehreren Versicherern eine völlig anonyme Voranfrage – ohne Speicherung in Wagnisdateien.

Vergleich, Empfehlung, Abschluss

Wir vergleichen über 30 Tarife mit neutralen Vergleichsrechnern, erklären die Unterschiede – Sie entscheiden ohne Abschlussdruck. Sie haben zu jeder Zeit die freie Wahl.

Nicht aus Karlsruhe oder Landau? Dann gerne Onlineberatung.

Wir bieten Onlineberatung zur BU bereits seit 2015 sehr erfolgreich an – über 10 Jahre Routine, hunderte Beratungen deutschlandweit. Sie werden eine Onlineberatung bei uns genießen können, fast besser als eine Beratung bei Ihnen zu Hause oder bei uns im Büro – und nicht weniger persönlich. Für wissenschaftliche Mitarbeiter:innen mit vollem Termin- oder Lehrkalender oft der einzig praktikable Weg. Sie benötigen lediglich PC, Tablet oder Handy mit Internet, Mikrofon und Kamera (optional). Keine Installation. Mehr zur Onlineberatung hier.

Beratung anfragen

Schreiben Sie uns – wir melden uns innerhalb eines Werktages zurück. Online-Beratung deutschlandweit oder persönlich in Karlsruhe.

Oder rufen Sie an: +49 (0)721 358 369

Häufige Fragen von wissenschaftlichen Mitarbeitern zur BU

Was passiert mit meiner BU, wenn mein WissZeitVG-Vertrag endet und ich keine Anschlussstelle habe?

Nichts. Ihre BU läuft unverändert weiter, weil sie privat ist und nicht ans Arbeitsverhältnis gekoppelt. Falls eine kurze Übergangslücke ohne Einkommen entsteht, lassen sich die Beiträge bei den meisten guten Tarifen für eine begrenzte Zeit stunden oder reduzieren – ohne den Schutz zu verlieren. Diese Option sollten Sie sich vorab vertraglich sichern.

Wechsel von TV-L in die Industrie – muss ich meine BU dem höheren Gehalt anpassen?

Ja, und genau dafür gibt es die Nachversicherungsgarantie. Bei einem Karriere-Event (Stellenwechsel, Heirat, Kind, Hauskauf) können Sie ohne neue Gesundheitsprüfung die BU-Rente erhöhen – wenn das im Vertrag steht. Wir achten bei der Auswahl darauf, dass die Anlässe und Erhöhungsspielräume für Akademiker passen.

Wieso „wissenschaftliche:r Mitarbeiter:in" eine Berufseinstufungs-Falle ist

„Wiss. Mitarbeiter" ist eine sehr breite Sammelbezeichnung – vom Doktorand in der Mathematik bis zur Postdoc-Forscherin im Labor. Versicherer stufen ohne Tätigkeitsbeschreibung pauschal und meist mittelmäßig ein. Wer stattdessen sein konkretes Tun beschreibt („Forschende Physikerin am Schreibtisch, keine Laborarbeit, keine Reisetätigkeit"), landet oft in einer günstigeren Berufsgruppe. Diese Verhandlung führen wir aktiv mit dem Versicherer.

Wie hoch sollte meine BU-Rente als wiss. Mitarbeiter:in mit TV-L sein?

Als Faustregel 60–80 % Ihres Nettoeinkommens. Bei E13/E14-Eingruppierung sind das oft 1.800–2.400 € monatlich – aber Vorsicht: Wenn Sie planen, später in die Industrie oder Verbeamtung zu wechseln, sollten Sie die Rente direkt auf das spätere Zielgehalt auslegen oder mit Nachversicherungsgarantien arbeiten. Die Rente darf 80 % Ihres Nettoeinkommens nicht übersteigen.

Macht eine BU schon während der Promotion Sinn – oder ist das zu früh?

Sinn macht sie genau dann – sogar besonders. Sie sind jung, gesundheitlich meist ohne Vorerkrankungen und sichern sich Nachversicherungsgarantien für den späteren Karriereverlauf. Wer bis nach der Promotion wartet, riskiert Risikozuschläge wegen zwischenzeitlicher Diagnosen (Burnout, Rücken, psychische Themen sind in der Promotionsphase nicht selten). Und Sie sparen über die gesamte Laufzeit.

In welchen Fällen zahlt eine Berufsunfähigkeitsversicherung nicht?

In manchen Fällen kann es sein, dass Sie trotz einer Berufsunfähigkeitsversicherung keine Berufsunfähigkeitsrente beziehen können. Dies ist beispielsweise in der sogenannten Wartezeit der Fall – die Versicherung zahlt erst nach Ablauf einer bestimmten Zeitspanne. Außerdem gibt es Versicherungspolicen, die nicht zahlen, wenn Sie die Berufsunfähigkeit selbstverschuldet herbeiführen oder vorbestehende Erkrankungen zur Berufsunfähigkeit führen, die nicht angegeben wurden.

Welchen Beruf sollte ich bei der BU angeben – „wiss. Mitarbeiter" oder mein Fachgebiet?

Ehrlich und präzise – aber mit Tätigkeitsbezug. Statt „wiss. Mitarbeiter" sollte stehen: Was Sie tatsächlich tun (Forschung am Schreibtisch, Lehre, Laborarbeit, Reisetätigkeit, Personalverantwortung). Genau diese Tätigkeitsbeschreibung ist das, was die Berufsgruppe und damit den Beitrag bestimmt. Wenn Sie ungenau oder pauschal angeben, riskieren Sie nicht nur einen schlechteren Beitrag, sondern auch Streit im Leistungsfall.

Wie lange sollte ich die Berufsunfähigkeitsversicherung laufen lassen?

Bei der Wahl der BU-Laufzeiten müssen verschiedene Faktoren beachtet werden: das geplante Rentenalter, die finanzielle Situation, persönliche Ziele. Standard ist Laufzeit bis zum 67. Lebensjahr – also bis zum gesetzlichen Renteneintritt. Eine kürzere Laufzeit ist nur sinnvoll, wenn Sie schon klare Pläne haben, etwa Frühruhestand mit eigenem Vermögen.

Welche Kosten entstehen für mich durch Ihre Beratung?

Sie zahlen lediglich den Beitrag für Ihre Berufsunfähigkeitsversicherung. Kein Tarif wird durch unsere Beratung einen Cent teurer als beim Direktabschluss. Unsere Beraterinnen und Berater arbeiten im Festgehalt.

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder unter 0721 358 369. Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen. Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an: +49 (0)721 358 369.

Ein Angebot von Der Fairsicherungsladen GmbH – Spezialversicherungsmakler für Berufsunfähigkeitsversicherungen und wissenschaftliche Mitarbeiter – Waldstr. 65 – 76133 Karlsruhe Südweststadt. Raum Karlsruhe, Mannheim, Speyer, Wörth und Landau.