Sie haben Jahre in Ihre Karriere investiert. Schützen Sie das Ergebnis.

Als Akademiker erwartet Sie ein überdurchschnittliches Lebenseinkommen – wenn Sie es bis zur Rente sichern können. Eine durchdachte BU sorgt dafür, dass aus einer Diagnose kein finanzieller Absturz wird. Wir prüfen für Sie, was Ihr Schutz wirklich leisten muss.

Erst rechnen, dann reden

In wenigen Minuten wissen Sie, wie Ihr Risiko, Ihre Einkommenslücke und Ihre Finanzstart-Prioritäten aussehen. Sie entscheiden danach in Ruhe, ob ein Gespräch mit uns weiterhelfen würde.

BU-Risikoeinschätzung

Wie hoch ist Ihr persönliches Berufsunfähigkeits-Risiko nach Beruf, Alter und Belastungsprofil? Inklusive Marktvergleich für akademische Berufe.

Zur Risiko-Einschätzung →BU-Einkommenslückenrechner

Wie groß wäre Ihre persönliche Einkommenslücke bei Berufsunfähigkeit? Eigenbedarf, staatliche Leistung und realistische BU-Rente – in 4 Schritten.

Zum Lückenrechner →Akademiker-Finanzstart-Wizard

Was kommt zuerst nach dem Studium? Der Wizard zeigt Ihnen Ihre persönlichen Prioritäten: BU, Altersvorsorge, Haftpflicht – nach Ihrem konkreten Lebensentwurf.

Zum Finanzstart-Wizard →Warum die BU für Akademiker eine andere Liga ist

Sie haben fünf, sechs, manchmal acht Jahre in Ihr Studium investiert. Sie sind später in den Beruf eingestiegen als andere, dafür mit höherem Einkommen und besseren Karrierechancen. Genau diese Aussichten machen Ihre Berufsunfähigkeit zu einem ganz anderen finanziellen Risiko als bei jemandem mit klassischer Ausbildung: Sie haben mehr zu verlieren – und der Staat fängt das nicht ab.

Die Berufsunfähigkeitsversicherung (BU) für Akademiker unterscheidet sich in versicherten Leistungen, Rentenhöhen und Nachversicherungsmöglichkeiten deutlich vom Standard-Tarif. Um es vorwegzunehmen: Basisrente mit BU macht meistens keinen Sinn. BU-Renten mit 500, 750 oder 1.000 € sind nur selten sinnvoll. Wer als Akademiker so unterversichert ist, hat im Ernstfall ein Problem – egal wie günstig der Beitrag war.

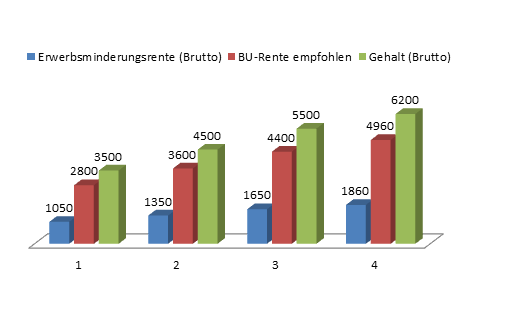

Ein konkretes Beispiel aus unserer Beratungspraxis: Dr. Anna F., 38, promovierte Wissenschaftlerin in einem biotechnologischen Forschungsinstitut. Jahresgehalt rund 75.000 Euro brutto, netto etwa 4.000 Euro im Monat, dazu zwei kleine Kinder und eine frisch finanzierte Eigentumswohnung. Nach einer Diagnose – chronisch-entzündliche rheumatische Erkrankung mit erheblichen Schmerzschüben in den Händen – kann sie ihre Laborarbeit nicht mehr ausüben. Pipettieren über Stunden, lange Mikroskop-Sitzungen, fokussierte Schreibtischarbeit am Manuskript: alles unmöglich geworden. Ihr Anspruch auf gesetzliche Erwerbsminderungsrente liegt bei rund 1.200 Euro. Eine Lücke von 2.800 Euro pro Monat – und das in einer Lebensphase, in der die finanziellen Verpflichtungen erst richtig anfangen. Hätte sie schon im Studium eine BU mit Nachversicherungsgarantien abgeschlossen, würde diese jetzt die Lücke schließen – ohne dass die später aufgetretene Diagnose ihre Annahme beeinflussen könnte.

Das Handicap: Was der Staat nicht zahlt

Für alle nach dem 01.01.1961 Geborenen gibt es keine gesetzliche Berufsunfähigkeitsrente mehr, sondern nur noch die Erwerbsminderungsrente. Sie zahlt nur, wenn Sie weniger als 3 oder 6 Stunden täglich irgendeiner Tätigkeit nachgehen können – egal welcher. Wer 6 Stunden am Tag dem Arbeitsmarkt zur Verfügung steht, bekommt schlicht nichts. Das System ignoriert komplett, was Sie studiert haben, was Sie verdienen würden und welchen Lebensstandard Sie aufgebaut haben.

Wer ist betroffen – und warum gerade jung?

Jeder vierte Berufstätige wird im Laufe seines Berufslebens berufsunfähig. Auf den ersten Blick wirkt das wie ein Thema für später. Tatsächlich aber sind 30 % der Berufsunfähigen zwischen 25 und 45 Jahre alt. Schreibtischberufe sind besonders betroffen – und damit überproportional die akademischen Berufe. Die häufigsten Ursachen: psychische Erkrankungen (Burnout, Depressionen), Wirbelsäulenprobleme und Krebserkrankungen. Es trifft nicht „die anderen" – es trifft Menschen mitten im Aufbau ihrer Karriere.

Was Akademiker bei der BU anders machen müssen

Akademische Einstiegsgehälter liegen meist bei 4.000–6.000 € netto, später deutlich höher. Eine BU-Rente von 2.500–4.500 € ist Standard, nicht Luxus.

Ihr Einkommen wird in 5–10 Jahren deutlich höher sein. Ohne Nachversicherungsgarantie verfällt der Schutz schleichend.

Jeder Beruf hat eine eigene Risiko-Einstufung. Ein Ingenieur zahlt anders als ein Anwalt. Wir prüfen, welcher Versicherer Sie am günstigsten einstuft.

Endalter 67 ist Pflicht. Akademiker arbeiten oft länger – manchmal lohnt sich auch Endalter 68 oder 70 bei speziellen Anbietern.

Wenn Sie später freiberuflich oder selbstständig werden könnten: spezielle Klauseln sichern den Status auch nach dem Wechsel.

Akademiker arbeiten oft im Ausland. Ihre BU sollte weltweit ohne Einschränkung gelten – das ist nicht überall Standard.

Ein 30-jähriger Akademiker, dem nur 500 € monatlich durch Berufsunfähigkeit fehlen würden, benötigt rund 303.000 € Nettovermögen, um seine Kaufkraft bis zum 67. Lebensjahr zu erhalten.

Haben Sie dieses Kapital schon zur Seite gelegt? Und falls ja – was passiert finanziell mit Ihrem Start in den (Un)ruhestand als Rentner, wenn Sie es jetzt verbrauchen müssten?

Eine BU amortisiert sich im Fall der Fälle schnell. Die Unterschiede in den Versicherungsprämien zwischen den Anbietern sind dabei groß – mit den richtigen Stellschrauben sparen Sie über die Laufzeit oft fünfstellige Beträge.

Wie hoch sollte Ihre BU-Rente als Akademiker sein?

Die Faustregel ist klar: mindestens 75–80 % Ihres aktuellen Nettoeinkommens. Für Akademiker oft nicht ausreichend, denn Ihr Einkommen wächst noch deutlich – ohne Anpassungsmechanismus verlieren Sie real Kaufkraft.

Genau das ist der Kern der akademischen BU-Strategie: Sie sichern nicht den heutigen Status ab, sondern den Karriereverlauf. Ein 28-jähriger Berufseinsteiger im Maschinenbau verdient netto vielleicht 2.800 Euro, hat aber realistische Aussichten auf 4.500 oder 5.500 Euro in 10 Jahren. Eine BU-Rente, die heute bei 2.200 Euro liegt, deckt heute den Bedarf zu 80 %. In zehn Jahren, ohne Anpassung, sind es nur noch 40 %. Genau dafür gibt es die Nachversicherungsgarantie – sie erlaubt Ihnen, die BU-Rente bei bestimmten Anlässen (Heirat, Kind, Gehaltssprung, Immobilienkauf) ohne erneute Gesundheitsprüfung zu erhöhen. Bei Akademikern ist das nicht ein nettes Extra, sondern Pflichtbestandteil.

Typische BU-Rentenhöhen nach Berufsphase

Studium / Berufseinstieg: 1.500–2.500 € BU-Rente – mit großzügigen Nachversicherungsoptionen, damit der Schutz mit dem Gehalt wächst.

5–10 Jahre Berufserfahrung: 2.500–4.000 € BU-Rente. Spätestens jetzt sollten Sie die ersten Nachversicherungs-Anlässe (Heirat, Kind, Gehaltssprung) genutzt haben.

Etablierte Akademiker (35+): 3.500–5.500 € BU-Rente, je nach Familiensituation, Immobilieneigentum und Altersvorsorgebedarf.

Unser BU-Einkommenslückenrechner zeigt Ihre Lücke in 4 Schritten. Wenn Sie wissen wollen, was netto nach Steuern wirklich von der BU-Rente bleibt, hilft der Leistungsfall-Rechner. Ausführlich dazu: BU-Rente: Wie hoch sollte sie sein?

5 Fehler, die Akademiker bei der BU besonders teuer kommen

Diese Fehler sehen wir seit Jahren immer wieder bei akademischen Kunden. Jeder davon kann Sie viele tausend Euro kosten – manchmal auch die komplette Absicherung.

❌ Studium nicht genutzt

Was passiert: Wer erst mit dem ersten Gehalt eine BU abschließt, zahlt teurer und bekommt strengere Gesundheitsfragen. Lösung: BU schon im Studium abschließen – Beiträge sind oft unter 30 €/Monat.

❌ Zu niedrige Anfangsrente

Was passiert: Wer nur 1.000 € versichert, weil das Geld knapp ist, hat im Ernstfall keine Chance, den akademischen Lebensstandard zu halten. Lösung: Lieber niedrigerer Beitrag mit besserer Nachversicherung als zu kleine Grundrente.

❌ Falsche Berufsgruppen-Einstufung

Was passiert: Versicherer bewerten Berufe unterschiedlich. Wer beim falschen Anbieter abschließt, zahlt 20–40 % mehr – Jahr für Jahr, ein Berufsleben lang. Lösung: Anbietervergleich mit präziser Tätigkeitsbeschreibung.

❌ Nachversicherung verschenkt

Was passiert: Heirat, Kind, Gehaltssprung – wer die Anlässe nicht aktiv nutzt, verliert die Möglichkeit, ohne Gesundheitsprüfung aufzustocken. Lösung: Erinnerungssystem mit Ihrem Berater, das die Anlässe nicht vergessen lässt.

❌ Online-Tarif ohne Tiefenprüfung abgeschlossen

Was passiert: Online-Vergleicher zeigen den Preis. Sie zeigen nicht die abstrakte Verweisung, die Prognosezeiträume, die Klauseln zur Berufswechsel – also die Punkte, die im Ernstfall darüber entscheiden, ob gezahlt wird. Lösung: Tarif-Tiefen-Vergleich vor Abschluss, idealerweise mit anonymer Voranfrage bei mehreren Versicherern.

Unser anonymisierter Mustervergleich zeigt, wie ein professioneller BU-Vergleich aussieht: Klauseln, Verweisungsregeln, Beitragsverläufe und Stellschrauben nebeneinander. Genau so legen wir Ihnen die Optionen in der Beratung vor.

Diese 34 BU-Tarife vergleichen wir für Sie

Anbieterübergreifend, mit umfangreichen Leistungsgegenüberstellungen und Klausel-Analysen. In der Beratung zeigen wir Ihnen, welche Versicherer Ihre Berufsgruppe besonders günstig einstufen und welche bei Ihren Gesundheitsfragen am sichersten annehmen.

- Allianz Lebensversicherung AG

- Alte Leipziger Lebensversicherung a.G.

- AXA Lebensversicherung AG

- Barmenia Lebensversicherung AG

- Basler Lebensversicherung AG

- Canada Life

- Concordia oeco Lebensversicherung AG

- Condor Lebensversicherung AG

- Continentale Lebensversicherung AG

- Delta Direkt (Risikoleben)

- Deutsche Beamtenversicherung AG

- Die Bayerische

- Dialog Lebensversicherungs-AG

- DLV Lebensversicherung AG (Risikoleben)

- Europa Lebensversicherung AG*

- ERGO Lebensversicherung AG

- Gothaer Lebensversicherung AG

- Hannoversche Lebensversicherung AG*

- Hanse Merkur Lebensversicherung AG

- HDI Lebensversicherung AG

- InterRisk Lebensversicherung AG

- Klinikrente

- Lebensversicherung von 1871 a.G. München

- Metallrente

- Nürnberger Lebensversicherung AG

- Standard Life plc

- Signal Iduna

- Stuttgarter Lebensversicherung a.G.

- Swiss Life AG

- Universa Lebensversicherung a.G.

- Volkswohl Bund Lebensversicherung a.G.

- Württembergische Lebensversicherung AG

- WWK

- Zurich Deutscher Herold Lebensversicherung AG

Wir vergleichen diese Anbieter mit umfangreichen Leistungsgegenüberstellungen und erläutern Ihnen die Tarifunterschiede – fragen Sie uns gerne. *Europa und Hannoversche nur bei Honorarberatung gegen Kundenrechnung.

So kommen Sie zu Ihrer BU – in 3 Schritten

Sie müssen nichts mitbringen außer der Bereitschaft, sich 60–90 Minuten Zeit zu nehmen. Den Rest übernehmen wir: Marktanalyse, Tarifprüfung, anonyme Voranfragen, Angebotsauswahl. Sie entscheiden am Ende mit allen Informationen, die Sie brauchen.

Sie wissen, wo Sie stehen

Anfrage in 60–90 Sekunden: Berufsstatus, Alter, Gesundheitssituation. Keine Unterlagen nötig. Oder starten Sie direkt mit dem Akademiker-Finanzstart-Wizard – dann sehen Sie sofort Ihre persönlichen Versicherungs-Prioritäten.

Sie bekommen Klarheit

Termin per Video oder Telefon. Wir gehen Ihre Situation durch: Bedarf, Gesundheitsfragen, bestehende Verträge, akademische Berufsgruppen-Einstufung. Sie sehen über den zweiten Monitor live alle Angebote.

Sie haben Ihre Lösung

Konkreter Ergebnisplan: bester Tarif für Ihre Berufsgruppe, optimale Rentenhöhe, wichtigste Klauseln, Ergebnis der anonymen Voranfrage. Sie entscheiden in Ruhe.

So läuft Ihre BU-Beratung wirklich ab

Wenn Sie sich vorab ein konkretes Bild machen möchten: hier sehen Sie in 3 Minuten, wie wir konkret vorgehen – von der ersten Anfrage bis zum Vertragsangebot.

Was Ihre Beratung effizienter macht – die Vorbereitung

Damit Sie nach dem Termin wirklich Klarheit haben und nicht nur einen ersten Eindruck, lohnt sich ein wenig Vorbereitung. Vieles davon machen wir gemeinsam mit Ihnen – damit nichts vergessen wird und der Antrag am Ende sauber durchgeht.

- Gesundheitsdaten einholen. Wir helfen Ihnen dabei, bei Ärzten und Krankenkassen die richtigen Auskünfte zu beschaffen. So vermeiden wir, dass im Antrag etwas Wichtiges fehlt.

- Anonyme Risikovoranfragen stellen. Wir fragen anonym bei den passenden Versicherern an – unter Berücksichtigung der einzelnen Abfragezeiträume. So sehen wir vorher, wer Sie zu welchen Konditionen annimmt, ohne dass eine Ablehnung später Ihre Chancen mindert.

- Vertragsdetails entscheiden. Gemeinsam legen wir Ihre BU-Rente fest, prüfen die wichtigen Klauseln und entscheiden über Laufzeit, Dynamik und Nachversicherung. So passt der Vertrag wirklich zu Ihrer Lebenssituation.

Weiterführende Hintergründe für Ihre Vorbereitung: Was Sie in den Gesundheitsfragen wirklich angeben müssen sowie unser Artikel „Woher bekomme ich die richtigen Gesundheitsangaben?" – und ergänzend: Gesundheitsprüfung in der BU und PKV verstehen.

Nicht aus Karlsruhe oder Landau? Beruflich eingespannt? Dann ist Onlineberatung Ihr Weg.

Wir haben schon lange Erfahrung in der Onlineberatung zur BU gesammelt, genauer seit 2015. 8 von 10 Beratungen finden heute deutschlandweit online statt. Dementsprechend möchte ich sagen: Sie werden eine Onlineberatung bei uns genießen können, fast besser als eine Beratung bei Ihnen zu Hause (was nicht unser Stil ist) oder bei uns im Büro – und nicht weniger persönlich.

Wir benutzen ein System, das Ihnen erlaubt, unseren Monitor zu sehen und dabei direkt Face-to-Face mit uns zu sprechen. So gehen wir gemeinsam Tarif-Vergleiche durch, schauen uns Klausel-Texte und Beitragsverläufe an oder werfen einen Blick in neutrale Vergleichsrechner. Sie sehen alles, was wir sehen, und wir können uns gemeinsam Unterlagen anschauen oder Preise und Leistungen vergleichen. Glauben Sie mir: So macht eine BU-Beratung Spaß – Ihnen wie uns.

Mehr zur Onlineberatung →Was Sie brauchen

- PC, Tablet oder Handy mit Internet

- Mikrofon

- Kamera (optional)

- Keine Installation nötig

„Wir sorgen dafür, dass kluge Menschen keine dummen Versicherungen abschließen – sondern endlich Ruhe haben."

Die Kosten sind die gleichen wie bei den Versicherungen direkt oder auf Vergleichsportalen. Auch die Testsieger von Finanztest sind alle dabei. Sie können durch unsere Beratungsleistung nicht verlieren und stehen nach Annahme auf der sicheren Seite.

Was Menschen wie Sie über uns sagen

Was Akademiker zusätzlich absichern

Eine BU schützt Ihr Einkommen. Diese vier Themen runden Ihre Absicherung ab – wir haben für jeden Bereich ein eigenes Spezialisten-Team unter einem Dach.

Unfallversicherung

Schutz für Folgen schwerer Unfälle – auch dort, wo die BU nicht greift. Sinnvoll, wenn Sie aktiv Sport treiben oder berufliche Risiken haben.

Zur Unfallversicherung →Risikolebensversicherung

Schutz für Ihre Familie, wenn Ihnen etwas zustößt. Für Akademiker mit Kindern oder Immobilienfinanzierung Pflicht – günstig schon ab ca. 10 €/Monat.

Zur Risikoleben →Altersvorsorge

Akademiker starten später ins Berufsleben und brauchen Strategien, die zur Karrierekurve passen. Wir beraten anbieterübergreifend, mit Festgehalt.

Zur Altersvorsorge →Private Krankenversicherung

Für selbstständige Akademiker und Beamte ist die PKV oft die bessere Wahl. Wir prüfen, ob sich der Wechsel für Sie lohnt – ergebnisoffen.

Zur PKV →Sie wollen wissen, ob Ihr Schutz reicht – nicht raten

Genau das bekommen Sie hier: eine klare Einschätzung in einem Termin, der Sie nichts kostet außer ein bisschen Zeit – deutschlandweit online per Video oder bei uns in Karlsruhe. Ob bestehender Vertrag oder Neuabschluss – Sie gehen mit konkretem Wissen aus dem Gespräch.

Häufige Fragen zur BU für Akademiker

Weil Sie ein hohes Einkommen verlieren, lange in den Beruf investiert haben und nach dem 01.01.1961 Geborene keinen gesetzlichen Berufsunfähigkeitsschutz mehr bekommen. Die Erwerbsminderungsrente reicht für den akademischen Lebensstandard in keinem Fall.

Mindestens 75–80 % Ihres Nettoeinkommens. Bei akademischen Einkommen sind 3.000–5.000 € BU-Rente typisch. Berücksichtigen Sie auch zukünftige Karriereschritte und steigendes Einkommen durch Nachversicherungsgarantien.

Für Akademiker mit Bürotätigkeit typischerweise 60–120 € im Monat für 2.000 € BU-Rente. Bei höheren Renten und in jüngerem Alter entsprechend günstiger pro Euro versicherter Rente. Ärzte, Anwälte und einige andere Berufe haben spezielle Tarife.

Alle Berufe mit Hochschulabschluss: Ingenieure, Juristen, Wirtschaftswissenschaftler, Mediziner, Naturwissenschaftler, Lehrer, Architekten, Psychologen, IT-Akademiker u.v.m. Jeder Beruf hat seine eigene Berufsgruppen-Einstufung beim Versicherer – das beeinflusst den Beitrag erheblich.

Die Erwerbsminderungsrente zahlt nur, wenn Sie weniger als 3 oder 6 Stunden täglich irgendeiner Tätigkeit nachgehen können. Sie ist sehr niedrig und reicht für Akademiker-Lebensstandard nicht. Die BU zahlt, wenn Sie Ihren konkreten akademischen Beruf zu mindestens 50 % nicht mehr ausüben können.

Ja, über Nachversicherungsgarantien – ohne erneute Gesundheitsprüfung. Wichtige Anlässe: Heirat, Geburt eines Kindes, Gehaltserhöhung, Berufsstart nach Studium, Immobilienkauf. Bei Akademikern besonders wertvoll wegen der typischen Einkommenssteigerungen in der Karriere.

So früh wie möglich – idealerweise schon während des Studiums oder direkt nach dem Berufseinstieg. Je jünger und gesünder Sie sind, desto günstiger sind die Beiträge und desto weniger Gesundheitsfragen können zum Problem werden. Mehr unter BU für Studenten.

Ja. Selbstständige Akademiker haben besondere Anforderungen: höhere BU-Renten nötig (keine Lohnfortzahlung), längere Karenzzeiten möglich, oft auch betriebliche Komponenten. Mehr unter BU für Freiberufler & Selbstständige.

Ihre BU bleibt gültig und richtet sich nach dem zuletzt ausgeübten Beruf. Bei manchen Tarifen gibt es Berufsgruppen-Updates, wenn Sie in einen günstigeren Beruf wechseln. Bei Wechsel in einen riskanteren Beruf ist meist keine Anpassung des Beitrags nötig.

Unsere Berater arbeiten auf Festgehalt – ohne individuellen Provisionsanreiz. In der Beratung sehen Sie live alle Angebote auf dem zweiten Monitor. Wir vergleichen anbieterübergreifend über 100 Versicherer.

Noch mehr Hintergrund? → Alle Blogartikel zur Berufsunfähigkeitsversicherung ansehen

In wenigen Wochen wissen Sie, dass Sie richtig versichert sind

Heute starten Sie mit einer kurzen Anfrage. In wenigen Tagen haben Sie ein erstes Gespräch. Innerhalb von 3–4 Wochen wissen Sie, was Sie haben, was Sie brauchen und welche Lösung wirklich zu Ihrer akademischen Karriere passt.