Private Krankenversicherung (PKV)

Unabhängige Beratung zur privaten Krankenversicherung (PKV) in Karlsruhe und online deutschlandweit. Bereits seit ca. 20 Jahren beraten wir rund um Kranken- und Krankenzusatzversicherungen für Beamte, Referendare, Angestellte und Selbstständige.

✔ Festgehalt statt Provision ✔ Gleiche Prämie wie direkt beim Versicherer ✔ Ohne Abschlussdruck

Auf dieser Seite

- Private Krankenversicherung – gesetzlich oder privat?

- Wann ist der Wechsel sinnvoll?

- Freie Wahl der privaten Krankenversicherung

- Je jünger und gesünder, umso besser

- So ist der Ablauf unserer Beratung

- PKV für Beamte, Angestellte & Selbstständige

- Versicherer im Vergleich

- Ihre Sicherheit ist die Transparenz

- Kosten der Beratung

- Erfolgsgeschichten aus der Praxis

Private Krankenversicherung – gesetzlich oder privat ?

Die Frage nach der richtigen Krankenversicherung ist gleichzeitig auch die Frage nach der Gesundheit. Damit auch automatisch die Frage, wie Sie im Fall der Fälle versorgt sein möchten und welche Medikamente Sie bekommen möchten. Diese Wahlmöglichkeiten bestehen in der privaten Krankenversicherung (PKV).

Bei der privaten Krankenversicherung haben Sie, auch je nach Qualität des Tarifs, die freie Auswahl. Natürlich gibt es noch ein bisschen mehr zu beachten, Krankenversicherungen unterscheiden sich in 42 Leistungspunkten im „kleingedruckten“.

Als gesetzlich Krankenversicherter hat man dagegen keine Wahl. Nach Sozialgesetzbuch ist man in der gesetzlichen Krankenversicherung (GKV) darauf angewiesen, dass eine Behandlung gemäß § 12 SGB V „ausreichend, zweckmäßig, wirtschaftlich und notwendig“ sein muss.

Es besteht zwar die Möglichkeit, über Krankenzusatzversicherungen eine Verbesserung zu erreichen, aber der Grundschutz bleibt dadurch bestehen sowie eine Behandlung immer „wirtschaftlich und notwendig“ sein muss.

Die Auswahl der individuell richtigen Krankenversicherung ist nicht so leicht wie online-Portale glauben machen wollen und sollte – nach fachkundiger Beratung – gut durchdacht sein. Das Gute für Sie: Eine Beratung bei uns verteuert die Tarife der Krankenversicherungen um keinen Cent. Es macht keinen Unterschied, ob Sie online Abschließen oder unsere umfangreite und verbaucherorientierte Beratung sowie Möglichkeiten der anonymen Voranfrage bei Krankenversicherungen wegen Vorerkrankungen nutzen.

Wenn Sie von der gesetzlichen Krankenversicherung (GKV) in die private Krankenversicherung (PKV) wechseln möchten, gibt es einige wichtige Punkte zu beachten, um eine fundierte Entscheidung zu treffen:

Wann ist der Wechsel in die PKV sinnvoll – und wann nicht?

Bessere Preise und Leistungen: Die PKV kann besonders für junge, gesunde Menschen attraktiv sein, da die Beiträge häufig niedriger sind als in der GKV. Zudem profitieren Sie oft von besseren medizinischen Leistungen, wie schnellerer Terminvergabe bei Fachärzten und individuellen Behandlungsmöglichkeiten.

Planbare Beiträge im Alter: Entgegen einem weit verbreiteten Missverständnis, können die Beiträge auch im Alter planbar und bezahlbar bleiben, wenn Sie frühzeitig einen guten Tarif bei einem seriösen Versicherer wählen.

Wechsel kann teuer werden: Wenn Sie gesundheitliche Risiken haben oder planen, später in eine Familie zu gründen, könnte die GKV auf lange Sicht kostengünstiger sein. Auch ein späterer Wechsel zurück in die GKV ist nicht immer einfach.

Lebenslange Entscheidung: Der Wechsel in die PKV ist oft eine langfristige Entscheidung. Denken Sie daran, dass die Beiträge in der PKV individuell berechnet werden und sich Ihre Lebensumstände ändern könnten. Eine sorgfältige Auswahl des Tarifs ist daher essenziell.

Anbieterunabhängige Beratung: Um die richtige Entscheidung zu treffen, sollten Sie sich unabhängig beraten lassen. Wir bieten Ihnen eine persönliche Erstberatung, in der wir Ihre individuelle Situation genau analysieren und Ihnen die besten Optionen aufzeigen. Mit unserer Erfahrung aus über 5.000 Beratungen und Top-Bewertungen im Internet sind Sie bei uns in besten Händen.

Komplexität und Vielfalt der Angebote: Die PKV bietet eine Vielzahl von Tarifen und Leistungen, die genau auf Ihre Bedürfnisse abgestimmt werden müssen. Ohne fundierte Beratung laufen Sie Gefahr, einen Tarif zu wählen, der nicht optimal zu Ihnen passt.

Langfristige Sicherheit: Mit der richtigen Beratung sichern Sie sich planbare Beiträge und optimale Leistungen im Alter.

Zögern Sie nicht, sich an uns zu wenden. Wir unterstützen Sie dabei, die beste Entscheidung für Ihre Gesundheitsvorsorge zu treffen.

Freie Wahl der privaten Krankenversicherung

Der Zugang zur privaten Krankenversicherung (PKV) steht in Deutschland nur einem kleinen Personenkreis offen. In der Regel sind das Selbstständige, Beamte und Anwärter/Referendare oder im Einzelfall Angestellte mit einem sehr hohen Einkommen.

Welchen Tarif Sie auswählen und welches Leistungsspektrum dieser hat, ist später nur sehr begrenzt änderbar. Damit stellen Sie schon jetzt die Weichen dafür, wie Sie im Falle einer Krankheit im wahrsten Sinne des Wortes behandelt werden.

Die Krankenversicherung ist die einzige Versicherung, die Sie bis zu Ihrem letzten Atemzug begleitet. Die Wahl der richtigen Krankenversicherung ist daher von entscheidender Bedeutung, denn eine gute Krankenversicherung soll ja dann besonders viel zahlen, wenn es Ihnen besonders schlecht geht.

Hier persönlichen Ratgeber private Krankenversicherung runterladen (klick!)

Natürlich braucht man in gesunden Zeiten keine Krankenversicherung, schon gar nicht wenn sie übermäßig teuer ist. Aus diesem Grund bietet es sich an, auch Selbstbehalte zum Beispiel im ambulanten Bereich zu vereinbaren. Wichtig wäre auch ein offener Heil- und Hilfsmittelkatalog und Erstattungen über Höchstatz im stationären Bereich. Viele Versicherer werben zwar damit einen zu haben, allerdings entspricht das leider nicht ganz der Wahrheit, wenn zwar gesagt wird Sie bekommen einen elektrischen Rollstuhl bezahlt aber nur zu 70 %…..Für den einen oder anderen können auch brechkraftverändernde Operationen wichtig sein. Diese und viele weiteren Feinheiten besprechen wir gerne mit Ihnen und erstellen Ihnen persönliche und passende Angebote.

Je jünger und gesünder, umso besser!

Für einen Wechsel in die private Krankenversicherung gilt: Je jünger und gesünder man ist um so besser. Mit dem Alter steigen die Einstiegsprämien der Versicherungen, mit der Krankheitshistorie (in der Regel die letzten 3-5 Jahre ambulant, 5-10 Jahre stationär und Psyche) kann es leicht zu Zuschlägen kommen oder eine Voranfrage bei einer privaten Krankenversicherung notwendig machen.

Außerdem, je jünger man ist, um so günstiger ist der Beitrag. Das liegt an der Grundkalkulation der PKV und den Altersrückstellungen.

Nutzen Sie deshalb unsere Möglichkeiten und lassen Sie sich von uns anbieterunabhängig beraten!

Bereit für eine unabhängige PKV-Beratung?

✔ Alle Versicherer im Vergleich ✔ Beamte, Angestellte, Selbstständige ✔ Festgehalt statt Provision

Jetzt Beratung anfragen →So ist der Ablauf:

✔️ Sie erhalten mit der Terminbestätigung unseren Interessentenfragebogen mit Gesundheitsfragen – diesen benötigen wir zur Vorabeinschätzung Ihrer Versicherbarkeit.

✔️ Risikovoranfrage – Zur wirklichen Prüfung der Versicherung stellen wir Voranfragen bei verschiedenen Versicherungen und holen Angebote für Sie ein.

✔️ Ergebnisse besprechen – Die Ergebnisse der Voranfragen und Verhandlungen besprechen wir mit Ihnen

✔️ Festlegen des Kriterienkatalogs – Wir besprechen mit Ihnen die Vorteile und Nachteile verschiedener Krankenversicherungstarife sowohl hinsichtlich der Prämien als auch hinsichlich der 42 unterschiedlichen Leistungsmerkmale, sodass Sie den für Sie interessantesten Tarif herausfinden können

✔️ Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

✔️ Wir machen die Beratung einfach und verständlich.

✔️ Wenn notwendig können wir als unabhängige Versicherungsmakler eine völlig anonyme Voranfrage durchführen. Wie das geht, erklären wir weiter unten.

✔️ Wir nutzen komplett neutrale und sehr umfassende Vergleichsrechner, die normale Onlinerechner weit hinter sich lassen und viel präziser sind. Sie sehen dabei zu, ganz transparent.

Beachten Sie bitte auch unsere Fair-Play-Policy 🙂

📅 Kündigungsfristen – wichtige Hinweise

- GKV ordentliche Kündigung (z. B. für freiwillig GKV Versicherte) – zum Ende des übernächsten Monats

- GKV wegen freiwilliger Versicherung – 2 Wochen nach Mitteilung rückwirkend zum Entfall der Versicherungspflicht

- PKV ordentlich – 3 Monate zum Ende des Versicherungsjahres oder je nach Versicherer zum 01.01.

- PKV außerordentlich bei Beitragserhöhung – ein Monat nach Zugang der Änderungsmitteilung mit Wirkung zum Änderungszeitpunkt (meist 1.1.)

Häufige Fragen zum Beratungsablauf

Planen Sie für das Erstgespräch ca. 45–60 Minuten ein. In diesem Termin klären wir Ihre Gesundheitshistorie, besprechen Ihre Wünsche und Vorstellungen und erklären Ihnen den weiteren Ablauf. Bei Bedarf vereinbaren wir einen Folgetermin zur Besprechung der Ergebnisse und Voranfragen.

Am wichtigsten ist der ausgefüllte Gesundheitsfragebogen, den Sie vorab von uns erhalten. Hilfreich sind außerdem: Ihre letzte Gehaltsabrechnung bzw. Ihr Steuerbescheid (bei Selbstständigen), einen Überblick über aktuelle Medikamente und ärztliche Befunde der letzten Jahre. Je besser die Unterlagen vorbereitet sind, desto präziser können wir die Voranfragen stellen.

Bei einer anonymen Voranfrage senden wir Ihre Gesundheitsdaten ohne Ihren Namen an die Risikoprüfung verschiedener Versicherer. So erfahren wir vorab, welcher Versicherer Sie zu welchen Konditionen (Normalannahme, Zuschlag, Ausschluss) annehmen würde – ohne dass Sie einen Antrag stellen müssen. Das schützt Sie vor negativen Einträgen und ermöglicht die bestmöglichen Konditionen. Mehr dazu auf unserer Seite zur anonymen Voranfrage.

Nein, auf keinen Fall! Unsere Beratung ist immer unverbindlich und ohne Abschlussdruck. Sie bekommen alle Ergebnisse und Unterlagen und können sich in Ruhe entscheiden. Unsere Berater arbeiten auf Festgehalt – es gibt keinen finanziellen Anreiz, Sie zu einem Abschluss zu drängen.

Seit 2015 beraten wir erfolgreich per Videokonferenz (kein Software-Download nötig). Sie sehen unseren Bildschirm in Echtzeit – jeden Vergleich, jede Berechnung, jeden Leistungspunkt. Alles genauso transparent wie bei uns im Büro. Für die Unterlagen nutzen wir ein sicheres Online-Austausch-Portal.

Auf keinen Fall. Wir prüfen den policieren Versicherungsschein auf Richtigkeit, unterstützen Sie im Leistungsfall und stehen Ihnen als Ansprechpartner zur Seite – so lange Sie es wünschen. Die Nachbetreuung gehört zu unseren Aufgaben als Ihr Berater, ohne zusätzliche Kosten.

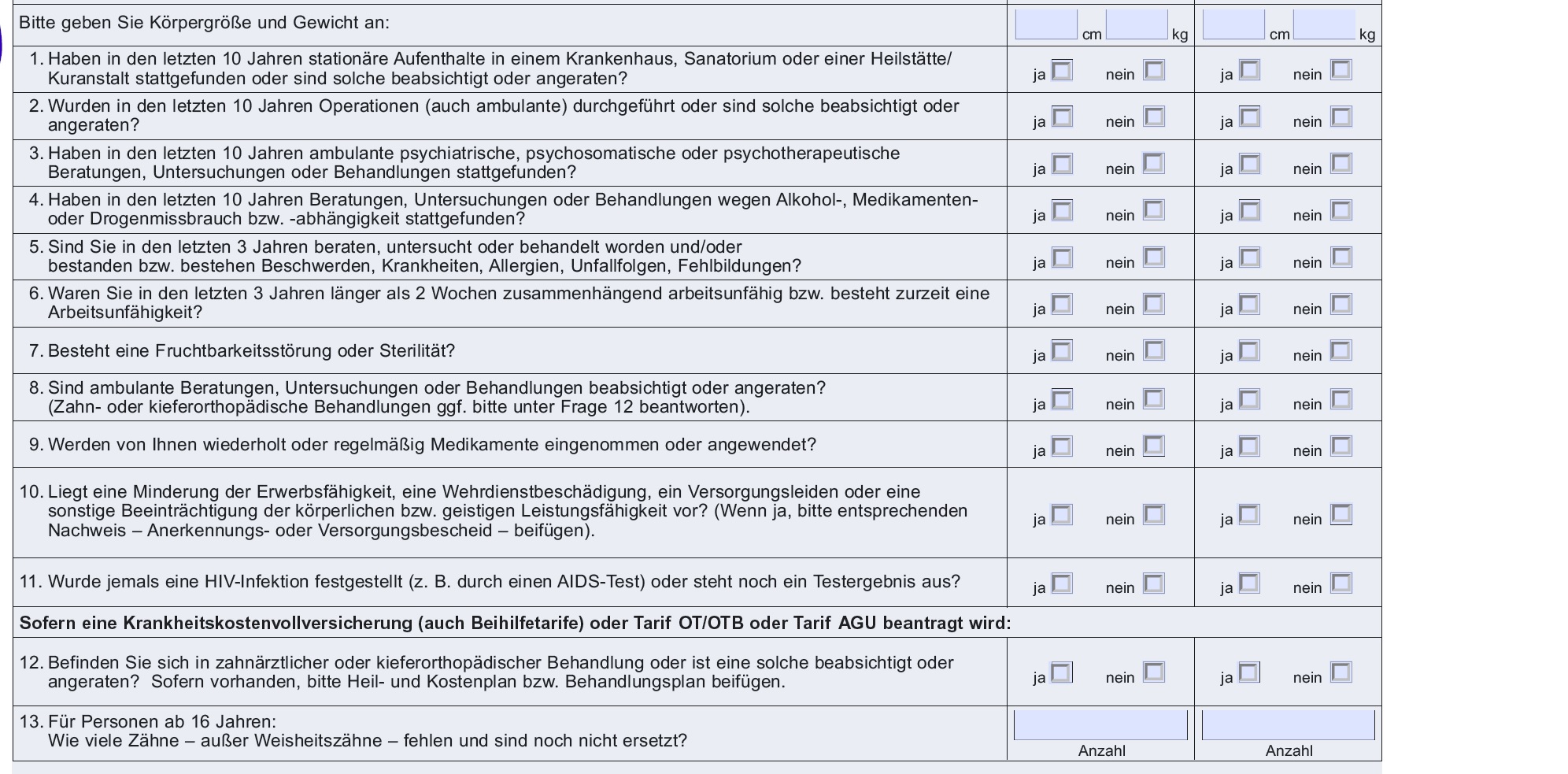

Gesundheitsfragen – der entscheidende erste Schritt

Jede private Krankenversicherung kann sich heraussuchen, ob Sie mit einem Interessenten (Ihnen) einen Vertrag eingehen will. Um möglichst nur gesunde Menschen zu versichern, verlangt jede Krankenversicherung spätestens zur Antragstellung die Angabe vom Gesundheitsverlauf (in der Regel die letzten 3–5 Jahre ambulant, 5–10 Jahre stationär und Psyche).

Beispiel: Gesundheitsfragen im PKV-Antrag

Auch vermeintlich unwichtige Diagnosen sollten nicht auf die leichte Schulter genommen werden und können leicht zu Risikozuschlägen führen. Sprechen Sie mit uns!

Die Abklärung der Gesundheitshistorie oder Abrechnungsauskunft kann ergänzend sinnvoll sein, weil Ärzte häufig Abrechnungspunkte aufführen, die Sammeldiagnosen darstellen oder sich als nicht zutreffend herausstellen. Das kommt nicht selten vor und ist bei uns Alltag. Alles rund ums Thema anonyme Voranfragen, Vorteile und Verfahrensweise finden Sie hier.

Transparente Beratung – Sie sehen alles mit

Bei unserer Beratung (online oder persönlich) können Sie zu jedem Zeitpunkt transparent nachvollziehen, welche Schritte gemacht werden und aufgrund welcher Leistungen Ihnen die jeweiligen Tarife angeboten werden. Welche Tarife wir für Sie vergleichen sollen, bestimmen Sie.

Die einschlägigen Onlineportale berücksichtigen bis zu ca. 270 Varianten von Tarifen und Bausteinen. Lizenzierte (kostenpflichtige) Vergleichsrechner wie wir sie nutzen, die völlig neutral sind, können bis zu 500 Tarifvarianten darstellen. So haben Sie bei uns deutlich mehr Auswahl und somit bessere Entscheidungsgrundlagen.

PKV für Beamte, Angestellte und Selbstständige – worauf es jeweils ankommt

Beamte profitieren von der Beihilfe, die je nach Bundesland 50–80 % der Krankheitskosten übernimmt. Die private Krankenversicherung ergänzt den Rest. Da sich die Beihilfeverordnungen der 16 Bundesländer und des Bundes teilweise erheblich unterscheiden, muss der passende Tarif genau auf die jeweilige Beihilfeverordnung abgestimmt werden.

So braucht ein Beamter in Bayern bspw. ein Krankenhaustagegeld von 35 Euro, in Baden-Württemberg oder Rheinland-Pfalz ist das nicht notwendig. Auch andere Länder wie Hessen, Hamburg, Bremen und Sachsen haben deutlich abweichende Regelungen.

Anwärter und Referendare erhalten vergünstigte Tarife, um dem geringen Einkommen in der Ausbildung gerecht zu werden. Entscheidend ist, dass der gewählte Tarif auch nach dem Anwärterstatus ein gutes Preis-Leistungs-Verhältnis bietet.

Angestellte können erst in die PKV wechseln, wenn ihr Bruttojahreseinkommen die Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze, JAEG) übersteigt. Diese wird jährlich angepasst. Dabei ist zu beachten, dass dieser Schwellenwert in jedem Kalenderjahr erneut überschritten werden muss.

Bei der Entscheidung PKV vs. GKV spielen für Angestellte vor allem strategische Überlegungen eine Rolle: Familienplanung (in der GKV gibt es die beitragsfreie Familienversicherung), Karriereplanung (bleibt das Einkommen oberhalb der Grenze?) und die Rückwechselmöglichkeiten in die GKV.

Ein Wechsel kann sich besonders für junge, kinderlose Angestellte mit stabilem Einkommen lohnen. Für Angestellte mit Familie kann die GKV mit ergänzenden Zusatzversicherungen die bessere Wahl sein.

Selbstständige und Freiberufler haben grundsätzlich die freie Wahl zwischen GKV und PKV – unabhängig vom Einkommen. Gerade für Selbstständige ist die PKV oft attraktiv, da die GKV-Beiträge auf Basis des gesamten Einkommens berechnet werden und es keinen Arbeitgeberanteil gibt.

Allerdings sind auch besondere Punkte zu beachten: In wirtschaftlich schwierigen Zeiten können die PKV-Beiträge zur Belastung werden. Die Rückkehr in die GKV ist für Selbstständige besonders schwierig. Wir beraten Sie, welche Tarife auch bei schwankendem Einkommen tragbar bleiben und welche Selbstbehalt-Optionen sinnvoll sind.

Besonders wichtig für Selbstständige: Das Krankentagegeld als Einkommensabsicherung bei längerer Krankheit. Hier gibt es große Unterschiede zwischen den Anbietern.

Für Ärzte und Zahnärzte gibt es Spezialtarife, die besondere Konditionen bieten – beispielsweise Erstattung auch für Behandlungen durch den Ehepartner oder eigene Behandlungen. Die richtige Tarifwahl hängt davon ab, ob Sie angestellt oder niedergelassen sind und welche speziellen Leistungen für Ihre berufliche Situation wichtig sind.

Bei Familien von Ärzten gelten häufig besondere Bedingungen bei einzelnen Versicherern, die wir im Vergleich berücksichtigen.

Top Krankenversicherung – Versicherer im Vergleich

✔ Allianz Krankenversicherung

✔ Alte Oldenburger Krankenversicherung

✔ ARAG

✔ AXA

✔ Barmenia

✔ Continentale Krankenversicherung

✔ Concordia

✔ DBV (AXA) Krankenversicherung

✔ Debeka Krankenversicherung

✔ DKV Krankenversicherung

✔ Hallesche

✔ Hanse Merkur

✔ HUK

✔ Münchner Verein

✔ R+V Krankenversicherung

✔ SDK

✔ Signal Iduna Krankenversicherung

✔ Union Krankenversicherung

✔ Universa

✔ Versicherungskammer Bayern

✔ und viele mehr

Alle Tarife – auch Testsieger von Finanztest, Debeka und HUK – sind in unseren lizenzierten, neutralen Vergleichsrechnern enthalten. Die Preise sind identisch wie direkt beim Versicherer.

Grundsätzlich werden in etwa 42 unterschiedliche Leistungspunkte unterschieden in drei Kategorien: Ambulant, Stationär und Zahn. Außerdem gibt es noch die Möglichkeiten der Krankentagegelder, Krankenhaustagegelder, Kurtagegelder und Pflegezusatzversicherungen.

Kontaktieren Sie uns gerne mit Ihrer Anfrage oder telefonisch 0721 358 369. Wir freuen uns auf Ihre Nachricht!

Ihre Sicherheit ist die Transparenz

Die häufigste Frage von Menschen die sich für einen Termin interessieren ist „Wie kann ich denn sicher sein, dass Sie mir nicht verkaufen wollen, was die besten Provision abwirft?“. Ganz einfach: Wir sind unabhängig, sprich arbeiten nicht für eine Versicherung. Es ist uns (fast) egal, wo wir Sie versichern (manche Anbieter sollte man meiden wenn man denkt man könnte doch mal Leistung beanspruche oder gar Alt werden) und am wichtigsten: Wir gehen mit Ihnen zusammen in den Vergleichsrechner und schauen mit Ihnen nach dem günstigsten Angebot. Komplett transparent. Und die Preise sind die gleichen wie bei den Versicherungen direkt oder auf Check-Portalen. Auch die Testsieger von Finanztest sind alle dabei. Sie können durch unsere Beratungsleistung nicht verlieren und stehen nach Annahme auf der sicheren Seite.

💡 Das Festgehalt-Prinzip: Warum wir anders beraten

Bei uns erhält kein Berater eine Provision für den Abschluss einer Versicherung. Alle Mitarbeiter arbeiten auf Festgehalt. Damit entfällt der größte Interessenkonflikt in der Versicherungsbranche: Es gibt keinen finanziellen Anreiz, Ihnen einen bestimmten Tarif oder Versicherer zu empfehlen. Unser Ziel ist ausschließlich, für Sie die beste Lösung zu finden.

Kosten für die umfangreiche und neutrale PKV-Beratung?

Nun ja, in erster Linie kostet es Sie etwas Zeit, rentiert sich aber durchaus 🙂 Schreiben Sie uns gerne Ihre Anfrage und Wunschvorstellung, dann telefonieren wir kurz dazu und finden wenn es passt einen Termin.

Die Beratung ist ohne Zusatzkosten, also frei von Honoraren. Es gibt nach aktuellem Stand keine provisionsbereinigten privaten Krankenversicherungen (keine PKV-Honorartarife).

Das bedeutet, egal ob Sie bei einem Vertreter einer Versicherung, bei der Verbraucherzentrale, auf dem Onlineportal einer Versicherung oder sonstwo alles selbst eingeben und abschließen, die Konditionen sind immer die gleichen. Sonst stimmt in der Berechnung oder den gewählten Bausteinen etwas nicht.

Unsere Beratung macht die Versicherungsprämien nicht teurer!

Die Prämien die Sie über uns von den Versicherungen benannt bekommen sind die gleichen, als ob Sie sich direkt an die Versicherung wenden oder auf einem Online-Portal abschließen. Wir empfehlen also: Nutzen Sie unsere Beratung, denn Sie zahlen auch nichts dafür.

YouTube: Welche Versicherungen kann ein Versicherungsmakler vergleichen

YouTube: Was ist ein unabhängiger Versicherungsmakler

Info: Gesundheitsfragebögen und „Was muss ich angeben?“

Aus der Praxis: So haben wir Kunden konkret geholfen

Eine angehende Lehrerin aus Baden-Württemberg kam zu uns, nachdem ihre Hausbank ihr einen PKV-Tarif mit 35 % Risikozuschlag angeboten hatte. Grund: eine behandelte Schilddrüsenunterfunktion und eine einmalige physiotherapeutische Behandlung wegen Rückenproblemen.

Unser Vorgehen: Wir haben zunächst die Abrechnungsauskunft bei der Krankenkasse eingeholt. Ergebnis: Der Arzt hatte Sammeldiagnosen kodiert, die deutlich dramatischer klangen als die tatsächliche Behandlung. Mit einem korrigierenden Attest und einer anonymen Voranfrage bei sechs Versicherern ergab sich: Drei Versicherer boten Normalannahme ohne jeden Zuschlag an – darunter ein Tarif mit besserem Leistungsspektrum als das ursprüngliche Angebot der Bank.

Ergebnis: Normalannahme, bessere Leistungen, ca. 48 €/Monat günstiger als das ursprüngliche Angebot. Die Kundin spart über die Laufzeit ihrer Beamtenkarriere einen fünfstelligen Betrag.

Ein IT-Berater aus Karlsruhe stand kurz davor, auf einem Onlineportal einen PKV-Tarif abzuschließen. Preis: 580 €/Monat. Er wollte „nur kurz eine zweite Meinung“.

In der Beratung fiel schnell auf: Der Tarif hatte einen geschlossenen Hilfsmittelkatalog – bedeutet, dass neue medizinische Hilfsmittel und Behandlungsmethoden nicht automatisch erstattet werden. Außerdem fehlte ein vernünftiges Krankentagegeld, das für Selbstständige existenziell wichtig ist.

Wir haben mit ihm gemeinsam im Vergleichsrechner einen Tarif mit offenem Hilfsmittelkatalog, passendem Krankentagegeld und ambulantem Selbstbehalt konfiguriert. Ergebnis: Deutlich bessere Leistungen bei 495 €/Monat – ca. 85 € monatlich weniger als der Online-Tarif, und das bei erheblich besserem Schutz im Ernstfall.

Ein Ingenieur, frisch über der Versicherungspflichtgrenze, wollte „unbedingt in die PKV“. Seine Partnerin war allerdings schwanger, eine Hochzeit geplant, und mittelfristig stand ein weiteres Kind im Raum.

Unsere ehrliche Empfehlung: In seiner Situation war die GKV mit gezielten Zusatzversicherungen (Zahnzusatz, stationare Zusatzversicherung, Vorsorge) die bessere Wahl. Warum? In der GKV ist die Familie beitragsfrei mitversichert. Bei zwei Kindern und nicht erwerbstätiger Partnerin hätte die PKV die Familie ca. 900 €/Monat mehr gekostet.

Ergebnis: Wir haben ihm hochwertige Zusatzversicherungen zusammengestellt, die seine Versorgung auf fast PKV-Niveau heben – für unter 120 €/Monat. Und: Die Tür zur PKV bleibt offen, sobald die Familienplanung abgeschlossen ist.

Diese Empfehlung konnten wir nur geben, weil wir auf Festgehalt arbeiten. Ein provisionsabhängiger Berater hätte an einer PKV-Empfehlung deutlich mehr verdient.

Was unsere Kunden sagen

Quelle: ProvenExpert – 827+ Bewertungen, Gesamtnote 4,9/5

💚 PKV-Beratung anfragen – unabhängig, auf Festgehalt

Egal ob Beamte/r, Angestellte/r oder Selbstständige/r: Wir beraten unabhängig, mit Vergleich aller Versicherer. Kein Cent teurer als beim Versicherer direkt.

Häufig gestellte Fragen zur PKV-Beratung

Nein. Unsere Beratung ist für Sie kostenfrei. Es gibt keine Honorartarife in der PKV – die Prämien sind identisch wie beim Versicherer direkt oder auf einem Online-Portal. Sie können durch unsere Beratung nur gewinnen.

Seit 2015 beraten wir erfolgreich per Onlinetermin – ohne Installation, Face-to-Face per Videokonferenz. Sie sehen unseren Monitor-Inhalt in Echtzeit und können den gesamten Vergleichsprozess transparent mitverfolgen.

Ein Vertreter kann nur die Tarife seines Versicherers anbieten. Wir vergleichen ca. 45 Versicherer mit bis zu 500 Tarifvarianten. Dazu stellen wir anonyme Voranfragen, um die besten Konditionen für Ihre Gesundheitshistorie zu ermitteln – ohne Risiko für Sie.

Wir senden Ihre Gesundheitsdaten anonymisiert an die Risikoprüfung verschiedener Versicherer. So erfahren wir, welcher Versicherer Sie zu welchen Konditionen annimmt – ohne dass Sie einen Antrag stellen müssen. Das schützt Sie vor negativen Einträgen.

Das hängt von Art und Schwere der Vorerkrankung ab. Durch anonyme Voranfragen bei mehreren Versicherern finden wir heraus, wer Sie zu welchen Konditionen annimmt. Oft gibt es überraschend große Unterschiede zwischen den Anbietern.

PKV-Beiträge können steigen, aber bei der richtigen Tarifwahl bleiben sie planbar. Wir prüfen die Beitragsstabilität und Altersrückstellungen der Tarife genau und zeigen Ihnen, welche Versicherer in der Vergangenheit moderate Beitragsanpassungen hatten.

Nein, bei uns gibt es keinen Abschlussdruck. Unsere Berater arbeiten auf Festgehalt und haben keinen finanziellen Anreiz, Ihnen etwas zu verkaufen. Die Beratung ist jederzeit unverbindlich – das versprechen wir Ihnen.

Ja, wenn Ihr Bruttojahreseinkommen die Versicherungspflichtgrenze überschreitet. Diese Grenze wird jährlich angepasst. Ob ein Wechsel für Sie persönlich sinnvoll ist, klären wir im Erstgespräch – dabei berücksichtigen wir auch Familienplanung und Karriereperspektive.

Die Beiträge in der PKV werden individuell anhand Ihres Alters, Gesundheitszustands und gewählten Tarifs berechnet. Oft sind die Beiträge für junge, gesunde Menschen niedriger als in der GKV. Zudem profitieren Sie von planbaren Beiträgen im Alter, wenn Sie einen guten Tarif wählen. Bei der GKV hingegen steigen die Beiträge mit dem Einkommen und können im Alter erheblich höher ausfallen.

Ein häufiges Missverständnis ist, dass die PKV im Alter unbezahlbar wird. Das stimmt nicht, wenn Sie einen Tarif mit Altersrückstellungen wählen, der die Beiträge im Alter stabil hält. Eine sorgfältige Beratung hilft Ihnen, den richtigen Tarif zu finden, der auch im Rentenalter bezahlbar bleibt.

Ein Wechsel zurück in die GKV ist nur unter bestimmten Voraussetzungen möglich, zum Beispiel wenn Ihr Einkommen unter die Versicherungspflichtgrenze fällt oder Sie Ihren Status als Selbstständiger aufgeben. Dieser Schritt sollte daher gut überlegt sein, da er oft nicht ohne Weiteres möglich ist.

Die PKV bietet in der Regel eine bessere medizinische Versorgung, wie kürzere Wartezeiten bei Fachärzten und Zugang zu Spezialisten. Sie haben auch die Möglichkeit, individuelle Zusatzleistungen in Ihren Tarif aufzunehmen, was in der GKV oft nicht möglich ist.

Bei der PKV sind die Beiträge nicht direkt an Ihr Einkommen gebunden, was bei einem Jobwechsel Vorteile bieten kann. Bei der Familienplanung ist es jedoch wichtig, dass Sie die Kosten für die Mitversicherung von Kindern berücksichtigen, da diese in der PKV individuell versichert werden müssen. Eine umfassende Beratung hilft Ihnen, die besten Lösungen für Ihre zukünftigen Pläne zu finden.

Ein Wechsel in die private Krankenversicherung kann viele Vorteile bieten, muss aber sorgfältig geplant werden. Nutzen Sie unsere persönliche und anbieterunabhängige Beratung, um die für Sie passende Entscheidung zu treffen. Mit über 5.000 erfolgreich durchgeführten Beratungen und Top-Bewertungen im Internet bieten wir Ihnen die Sicherheit, die Sie brauchen, um die richtige Wahl zu treffen.

Ihre private Krankenversicherung – unabhängig und auf Festgehalt beraten

Ob Erstversicherung, Wechsel oder Check des bestehenden Tarifs: Wir vergleichen alle Versicherer neutral, beraten auf Festgehalt und finden die beste Lösung für Ihre Situation.

Jetzt PKV-Beratung anfragen →Weiterführende Seiten

PKV-Beratung für Beamte & Referendare | PKV Beamte & Referendare | Auswahlkriterien für Beamte | Anfrage PKV-Beratung | FAQ PKV | Anonyme Voranfrage | GKV oder PKV? | Altersrückstellungen