Berufsunfähigkeitsversicherung für Lehrer

Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

Eine Studie hat ergeben, dass Menschen in sozialen Berufen ihr Leben meist als sehr sinnvoll erachten. Angeführt wurde die Spitze von den Lehrern. Sie finden ihren Beruf erfüllend und nachhaltig. Andere Studien haben gezeigt, dass es gleichzeitig immer mehr gestresste und überlastete Lehrer gibt. Der ursprüngliche Lehrstoff-Vermittler und Begleiter muss heutzutage als Allround-Coach jeden Schüler zum Supertalent fördern und oft als Erzieher fungieren. Das führt schnell dazu, dass man selbst in der Freizeit arbeitet und sich ständig unter Druck gesetzt fühlt. Diese psychische Belastung ist heutzutage eine der Hauptursachen für ein vorzeitiges Ausscheiden aus dem Beruf.

Um sich in diesem Falle vor den finanziellen Sorgen zu sichern, gibt es verschiedene Möglichkeiten. Eine sehr gute Wahl ist dabei die private Berufsunfähigkeitsversicherung für Lehrer. Bei Beamten inklusive Dienstunfähigkeit.

Inhaltsverzeichnis

Hinweis: Es wird im Internet häufig geschrieben, dass man in diesem Fall gesetzlichen Anspruch auf Arbeitslosengeld 1 oder 2 hat. Irrtum! Einen Anspruch hat nur derjenige, der im Stande wäre zu arbeiten. Es gibt keinen ausreichenden gesetzlichen Schutz bei Berufsunfähigkeit.

Kurze Wiederholung: Was ist eine Berufsunfähigkeitsversicherung?

Auf unseren folgenden Seiten erfahren Sie mehr über die wichtigsten Inhalte der Versicherung und erhalten weitere Einblicke in die Materie. Bitte verstehen Sie diese Informationen als Informationen und keine “Do-it-yourself” Anleitung. Wir erleben immer wieder Mandanten, die mit gescheiterten Selbstversuchen zu uns kommen und dringend Unterstützung brauchen. Denn der Teufel steckt im Detail!

Sollten Sie krank werden und Ihren Beruf für einen gewissen Zeitraum oder nie wieder ausüben können, ist eine Berufsunfähigkeitsversicherung der Rettungsring für Ihre finanzielle Absicherung. Denn sollten Sie berufsunfähig werden, wird es eng:

Der in Deutschland festgelegte gesetzliche Schutz bei Berufsunfähigkeit besteht lediglich für den Fall, dass man überhaupt keine Arbeit mehr ausführen kann (Stichwort: Erwerbsunfähigkeit) und beträgt maximal 30% des letzten Einkommens und höchstens bis zur Beitragsbemessungsgrenze (mehr Informationen zur mehr Informationen zur Beitragsbemessungsgrenze). Vielleicht würden Sie jetzt noch gut mit dem Rentenbetrag zurechtkommen, aber spätestens mit Immobilie oder Familie wird das zu wenig sein!

Wenn Sie Ihre Arbeitskraft verlieren, sichert die Berufsunfähigkeitsversicherung Ihr Einkommen!

Wichtig: Eine gute BU- bzw. DU- Versicherung leistet bereits wenn ein Arzt diagnostiziert, dass Sie Ihren Beruf zu mehr als 50% nicht mehr ausüben können. Sie müssen also nicht 100% berufsunfähig sein, es reichen 51%. Außerdem verweist Sie eine gute Versicherung nicht auf eine andere Tätigkeit, die Sie in Ihrem Alter oder mit Ihrem Bildungsstand auch ausüben könnten. Es zählt der zuletzt ausgeübte Beruf.

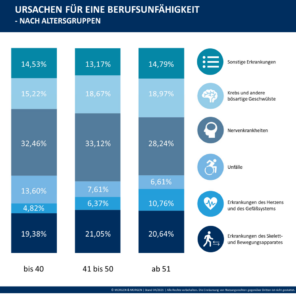

Nur ungefähr 13 Prozent der Berufsunfähigen sind von Unfallverletzungen betroffen,

in 87 Prozent der Berufsunfähigkeitsfälle liegt eine Krankheit zugrunde. Eine entsprechende

Absicherung des möglichen finanziellen Verlust durch die geschwundene Arbeitskraft ist elementar.

Maßgeblich führend sind immer mehr psychische Gründe in der Berufsunfähigkeit heutzutage.

Ausführlichere Informationen zur privaten Berufsunfähigkeitsversicherung finden Sie hier!

Hinweis:

Die Berufsunfähigkeitsrente ist ggf. steuer- und krankenversicherungspflichtig. Außerdem darf die Rentenhöhe der Berufsunfähigkeitsrente nicht über 80% des eigenen Nettoeinkommens liegen, damit man sich nicht an der Berufsunfähigkeitsrente bereichern kann.

Kurz und Knapp:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenLang und mit Details:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenDann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369

Worauf müssen Sie als Lehrer bei einer Berufsunfähigkeitsversicherung achten?

Bei Lehrern wird unterschieden, ob die Lehrkraft verbeamtet oder angestellt ist. Denn verbeamtete Lehrer werden zunächst dienst- und nicht berufsunfähig! Bei Berufsunfähigkeitsversicherungen für Lehrer gibt es daher die sogenannte “Dienstunfähigkeitsklausel”. Sie regelt, dass der Versicherer zahlt, sobald sie als dienstunfähig eingestuft sind.

Denn Dienstunfähigkeit ist nicht dasselbe wie Berufsunfähigkeit. Es kann daher vorkommen, dass Lehrer trotz Abschluss einer Berufsunfähigkeitsversicherung keinen Anspruch auf eine Berufsunfähigkeitsrente haben.

Diese Dienstunfähigkeitsklausel macht den Vertrag zwar teurer, ist aber insbesondere für junge Staatsdiener wie Lehrer auf Widerruf oder Probe sehr wichtig. Denn die Einstufung zur Kostenhöhe einer Berufs-/bzw. Dienstunfähigkeitsversicherung erfolgt nach dem beruflichen und gesundheitlichen Status zum Zeitpunkt der Antragsstellung. Jung und putzmunter ist dabei am günstigsten.

Leider bieten nur die wenigsten Anbieter eine “echte Dienstunfähigkeitsklausel“ und es gibt sie in verschiedenen Varianten.

Sind Anwärter und verbeamtete Lehrer auf Probe/Widerruf ausreichend abgesichert?

Wenn Sie noch keine fünf Jahre Dienstzeit hatten, besitzen Sie auch als Lehrer auf Lebenszeit noch keinen Anspruch auf Ruhegehalt. Das gilt auch für Lehrer auf Probe oder Widerruf. Sollten sie dienstunfähig werden, werden die sie in den meisten Fällen entlassen.

Zum Ausgleich erfolgt bei den Betroffenen eine Nachversicherung in die gesetzliche Rentenversicherung. Doch auch dort müssen Sie erst fünf Jahre Versicherungszeit ohne Leistungsfall abwarten bevor Sie einen Anspruch auf Leistungen haben. Zusätzlich kommen hierbei die Hürden für eine Erwerbsminderungsrente auf die Betroffenen zu. Ausnahmen kann es geben, wenn die Dienstunfähigkeit auf einen Dienstunfall oder auf die Ausübung des Berufs zurückzuführen ist (§ 49 BBG).

Grundsätzlich ist es aber von erheblichen Vorteil, wenn junge Staatsdiener eine zusätzliche Absicherung ihrer Arbeitskraft durch beispielsweise eine Berufsunfähigkeitsversicherung haben.

Hat ein Lehrer durch die Dienstunfähigkeitsrente einen ausreichenden Schutz?

Die Antwort ist hierbei nicht eindeutig: Wie hoch die Dienstunfähigkeitsrente letztendlich ausfällt ist von den abgeleisteten Dienstjahren und dem Status des Lehrern abhängig. Lehrer auf Lebenszeit erhalten im Falle der Dienstunfähigkeit ein staatliches Ruhegehalt, wenn sie mindestens fünf Jahren Dienstzeit erfüllt haben. Bei allen anderen Lehrern kann die Dienstunfähigkeitsrente so gering ausfallen, dass sie finanzielle Probleme bekommen. Um das zu vermeiden und um ihren Lebensstandard halten zu können, ist es sinnvoll eine zusätzliche Dienstunfähigkeitsversicherung beziehungsweise eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel abzuschließen.

Bei Lehrern entscheidet der Dienstherr, ob Sie dienstunfähig sind und stellt Ihnen gleichzeitig die Grundabsicherung bei Dienstunfähigkeit. Der Dienstherr kann die Dienstunfähigkeit aussprechen, ohne dass es eine gesundheitliche Notwendigkeit dafür gibt.

Den Weg durch den Versicherungsdschungel finden Sie mit uns!

Gemeinsam finden wir die passende Versicherung mit dem idealen Preis- /Leistungsverhältnis, damit Sie entspannt und sorgenfrei versichert sind. Nutzen Sie unsere Erfahrung! Es gibt keine Mehrkosten, kein Tarif wird dadurch einen Cent teurer. Bei uns als Versicherungsmakler sind Sie wie bei einem Rechtsanwalt oder Steuerberater unser Auftraggeber. Sie haben zu jeder Zeit die freie Wahl, unsere Beratung ist ohne Abschlussdruck.

So funktioniert der Beratungsablauf beim Der Fairsicherungsladen ® GmbH

Grundlegendes

Kommen Sie nicht aus der Karlsruher Region und hätten eine lange Anreise? Kein Problem! Wir sind flexibel: Wir beraten auch gerne per Telefon oder online per Videochat!

So funktioniert der Beratungsablauf beim Der Fairsicherungsladen ® GmbH

Grundlegendes:

Kommen Sie nicht aus der Karlsruher Region und hätten eine lange Anreise? Kein Problem! Wir sind flexibel: Wir beraten auch gerne per Telefon oder online per Videochat!

Beratung bei der Berufsunfähigkeitsversicherung für Wirtschaftsinformatiker:

Beratung bei der Berufsunfähigkeitsversicherung für Lehrer:

Bei Antragstellung werden durch den Versicherer zumeist Gesundheitsfragen zur Berufsunfähigkeitsversicherung gestellt. Bspw. waren Sie in den letzten fünf Jahren beim Arzt und wenn ja warum? Diese Fragen sind keine Schikane sondern dienen der Einschätzung der gesundheitlichen Risiken in der Zukunft. Sie sind kein Ablehnungsgrund, allerdings kommt es auf die richtige Darstellung in der anonymen Voranfrage an, wenn diese notwendig ist. Als unabhängiger Versicherungsmakler dürfen wir auch weitgehend anonymisiert für Sie bei Gesellschaften anfragen und helfen Ihnen mit Fingerspitzengefühl bei der Aufbereitung der Unterlagen weiter.

In unserem Gespräch werden wir darauf eingehen, welche Leistungsunterschiede bestehen und welche Bausteine Sie als Lehrer brauchen. Besonders wichtige Punkte, die eine Berufsunfähigkeitsversicherung unter anderem haben sollte, sind:

- Verzicht auf abstrakte Verweisung

- Weltweiten Versicherungsschutz

- Leistung der Berufsunfähigkeitsversicherung rückwirkend ab Beginn der Berufsunfähigkeit

- Anspruch auf Berufsunfähigkeitsrente mit 6 Monats-Prognosezeitraum

- Umfassende Nachversicherungsgarantien (ohne neue Gesundheitsprüfung)

- Infektionsschutzklausel für medizinische Berufe

- Ausschließliche Prüfung auf den zuletzt ausgeübten Beruf

Zusätzlich gehen wir dabei auf die Unterschiede in den Versicherungsprämien und Leistungen ein, da diese sehr groß sind.

Da es hierbei eine riesige Auswahl an Versicherungstarifen gibt, nutzen wir für die Einstufung einen Berufsfragebogen, der es uns ermöglicht, durch die Abfrage der entsprechenden Themen, bei verschiedenen Versicherern maßgeschneiderte Angebote einzuholen. Je ordentlicher man zur Antragstellung die Informationslage aufbereitet, umso zuverlässiger funktioniert die Inanspruchnahme der Berufsunfähigkeitsversicherung im Fall der Fälle.

Nach Rückmeldung der Versicherer (Hier finden Sie die Liste der möglichen BU-Versicherer) ermitteln wir für Sie, welche die günstigste Versicherung für Sie ist und besprechen mit Ihnen die Ergebnisse der Voranfrage.

Kontaktieren Sie uns gerne mit Ihrer online Anfrage oder telefonisch unter der 0721 358 369.

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369

Berufsunfähigkeitsversicherung Lehrer: Spezialisierte Beratung bei Der Fairsicherungsladen ® GmbH, Finanzberater, Versicherungsmakler, Fachmakler für Berufsunfähigkeitsversicherungen im Raum Karlsruhe Mannheim, Speyer, Wörth und Landau.

Berufsunfähigkeitsversicherung Wirtschaftsinformatiker: Spezialisierte Beratung bei Der Fairsicherungsladen ® GmbH, Finanzberater, Versicherungsmakler, Fachmakler für Berufsunfähigkeitsversicherungen im Raum Karlsruhe Mannheim, Speyer, Wörth und Landau.

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWir haben schon lange Erfahrung in der Onlineberatung zur BU gesammelt, genauer seit 2015. Dementsprechend möchte ich sagen, werden Sie eine Onlineberatung bei uns genießen können, fast besser als eine Beratung bei Ihnen zu Hause (was nicht unser Stil ist) oder bei uns im Büro, und nicht weniger persönlich.

Wir benutzen ein System, das Ihnen erlaubt unseren Monitor zu sehen und dabei direkt Face-to-Face mit uns zu sprechen. Sie benötigen lediglich

✔ PC, Tablet oder Handy mit Internet

✔ Mikrofon

✔ Kamera (optional)

✔ keine Installation

Mit der Terminbestätigung erhalten Sie von uns einen Link, mit dem Sie sich dann einfach einloggen können und schon geht es los. Sie sehen alles was wir sehen, wir können uns gemeinsam Unterlagen anschauen oder in neutrale Vergleichsrechner schauen und Preise- und Leistungen vergleichen

✔ Es ist keine Installation notwendig

✔ Sie kommen auf unseren Rechner, nicht wir auf Ihren

Glauben Sie mir, so macht unabhängige und neutrale Onlineberatung Berufsunfähigkeitsversicherung Ihnen genau so viel Spaß wie uns. Mehr zur Onlineberatung hier.

Jetzt aber zu den Fakten der BU

Wer sich für eine Berufsunfähigkeitsversicherung (BU-Versicherung) interessiert weiß in der Regel bereits, dass es keinen gesetzlichen Schutz mehr gibt und es vielmehr darum geht, die eigene Arbeitskraft zu schützen. Wenn man nicht mehr arbeiten kann, bleiben die eigenen Träume, die Altersvorsorge und auch die eine oder andere Immobilienfinanzierung auf der Strecke.

Aber wie den richtigen Tarif finden? Viele googlen oder holen sich die Finanztest, um sich zu informieren – das ist auch richtig! Je mehr man im Vorfeld zum Gespräch weiß, um so besser und einfacher kann man zur Produktauswahl übergehen. Vorsicht ist nur geboten, wenn man alles was man liest für sich übernimmt. Bei Finanztest werden zwar Preis-/Leistungs-Testsieger gekürt, beispielsweise für Maschinenbauingenieure oder Informatiker . Rein fachlich gesehen ändern sich die Prämien schon, ob man einen Bachelor oder Master hat, aufpassen muss man bswp. in Promotion als wissenschaftlicher Mitarbeiter. Eine individuelle Beratung macht also schon allein wegen der Berufseinstufung Sinn.

Der Weg zur richtigen und sinnvollen Absicherung ist oftmals nicht so einfach. Banken und Vertreter von Versicherungen suggerieren das gerne anders, aber entscheidend ist der richtige Umgang mit den Gesundheitsfragen und –daten. Einfach einen Antrag zu stellen ohne die Angeben vollständig oder gar unvollkommen einzureichen führt spätestens dann zum bösen Erwachen, wenn man die BU-Rente beantragt und keine Leistung bekommt oder die Berufsunfähigkeitsversicherung vom Vertrag zurück tritt.

Wichtig ist daher die lösungsorientierte Beratung: unabhängig und anbieterneutral zur Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung

.

Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

✔️Wir machen die Beratung einfach und verständlich

✔️Wenn notwendig können wir als unabhängige Versicherungsmakler eine völlig anonyme Voranfrage durchführen. Wie das geht, erklären wir weiter unten. Eine Einschätzung dazu können wir bereits im ersten Termin geben.

✔️Wir nutzen komplett neutrale und sehr umfassende Vergleichsrechner, die normale Onlinerechner weit hinter sich lassen und viel präziser sind. Sie sehen dabei zu, ganz transparent. Warum? Unser Auftrag ist ja, dass beste Angebot für Sie, mit Ihnen, zu finden oder auszuhandeln.

So geht’s in Kurzform:

- Anfrage stellen über Kontaktanfrage.

- Wir rufen zurück zur Klärung etwaiger Fragen und Terminvereinbarung. Außerdem besprechen wir schon, ob eventuell Atteste oder Zusatzinformationen notwendig sind.

- Gesundheitsdaten der letzten 5 Jahre ambulant und 10 Jahre stationär und Psyche aufarbeiten. Dazu am besten schon mal die Seite mit unseren Fragebögen anschauen (auch runterscrollen auf der verlinkten Seite).

- Los geht es mit der Beratung.

✔️Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

✔️Wir machen die Beratung einfach und verständlich

✔️Wenn notwendig können wir als unabhängige Versicherungsmakler eine völlig anonyme Voranfrage durchführen. Wie das geht, erklären wir weiter unten. Eine Einschätzung dazu können wir bereits im ersten Termin geben.

✔️Wir nutzen komplett neutrale und sehr umfassende Vergleichsrechner, die normale Onlinerechner weit hinter sich lassen und viel präziser sind. Sie sehen dabei zu, ganz transparent. Warum? Unser Auftrag ist ja, dass beste Angebot für Sie, mit Ihnen, zu finden oder auszuhandeln.