Auswahlkriterien der Krankenversicherung für beihilfeberechtigte Beamte

Beihilfeberechtigte Beamte wechseln meistens in die private Krankenversicherung. Darauf müssen Sie achten: Mit dieser Checkliste helfen wir Ihnen, die richtige Auswahl zu treffen.

PKV Checkliste für Beamte

Die meisten Beamten entscheiden sich für einen Wechsel in die PKV, weil diese gegenüber der gesetzlichen Krankenversicherung deutlich leistungsstärker und deutlich günstiger ist. Sie erhalten auf Privatpatientenniveau sehr hohe Erstattungen, schnelle Arzttermine (weil Privatpatienten) und in der Behandlung und den Hilfsmitteln einen höheren Standard.

Die private Krankenversicherung ist ein Dschungel, der nicht so leicht zu durchdringen ist. Deswegen geben wir hier einen ersten Eindruck und die Checkliste an die Hand, damit das Thema leichter verständlich ist. Es ist jedoch keine vollständige „do-it-yourself“-Anleitung, denn besonders für Referendare sind auch die Tarife ab der Beamtung auf Probe entscheidend und generell für Beamte steht und fällt das Thema PKV mit dem persönlichen Gesundheitszustand der letzten Jahre. Die richtige Aufbereitung ist auch bei vermeintlichen Kleinigkeiten entscheidend, um gute Angebote zu bekommen. Und verschweigen darf man nichts.

✔ Professionelle und unabhängige Beratung

✔ Testsieger im Vergleich

✔ Gleiche Prämie wie bei Versicherungen direkt oder besser

✔ Auch nach dem Abschluss für Sie da

✔ Nicht irgendein Check

💡 Unser Unterschied: Festgehalt statt Provision

Unsere Berater erhalten ein festes Gehalt – keine Provision. Es ist uns egal, bei welchem Versicherer Sie landen – solange es der richtige für Sie ist. Diese Unabhängigkeit können Ihnen weder ein Versicherungsvertreter noch ein Online-Portal bieten.

Allgemeines zum Verständnis

Beihilfeanspruch und Höhe der Beihilfe

Beamte haben durch die Beihilfe einen Zuschuss zu den Kosten einer Behandlung im Krankheitsfall. Das ist ein wesentlicher Unterschied zu Angestellten, die einen Zuschuss zu den monatlichen Kosten der gesetzlichen Krankenversicherung haben. Nochmal: Beamte bekommen über die Beihilfe einen Zuschuss nicht zur Krankenversicherung, sondern zu den im Krankheitsfall entstehenden Kosten. Grundlegende Informationen „Was ist Beihilfe für Beamte?“ gibt es hier. Der Staat oder das jeweilige Land sichern dem Beamten also zu, dass der Dienstherr sich an den Kosten im Krankheitsfall mit dem jeweilig gültigen Satz beteiligt.

Die Höhe der Beihilfe, oder auch Beihilfesatz genannt, schwankt dabei je nach Land und Familiensituation eines Beamten zwischen 30 % und 70 %. Für den Rest und die privatärztlichen Anteile braucht ein Beamter/Beamtin dann die private Krankenversicherung. Diese stockt in vielen Fällen sogar Eigenanteile auf, die Bund oder Land auf die Beamten abwälzen. Denn manche Länder verlangen eine Selbstbeteiligung des Beamten anteilig von dem jeweiligen Beihilfesatz. Beispiel: Sowohl in Hessen, Bayern, Niedersachsen, Sachsen und einigen anderen Bundesländern muss ein Beamter im Krankenhausfall unabhängig vom Beihilfesatz einen Eigenanteil von 10 bis 30 Euro zahlen. Die Beihilfe zahlt nur das zu 70 %, was darüber hinaus anfällt. Mit dem richtigen PKV-Tarif werden nicht nur die 30 % Restkosten, sondern auch die tägliche Selbstbeteiligung aufgefangen. Hier eine Übersicht der Beihilfevorschriften von Bund und Ländern.

Auswahlkriterien der Krankenversicherung beihilfeberechtigter Beamte – Worauf man achten sollte

Grundsätzlich muss man schauen, in welchem Land man Beihilfe bekommt. Denn: Beihilfe ist Ländersache.

- Leistet die Beihilfe für Brille/Sehhilfe?

- Leistet die Beihilfe einen geschlossenen Hilfsmittelkatalog?

- Muss man Wahlleistungen im Krankenhaus bei der Beihilfe jeden Monat separat bezahlen (bspw.: BaWü 22 €, RLP 15, Hessen 18, …), was von der Besoldung einbehalten wird?

- Hat man weitere Selbstbeteiligungen im Krankenhaus (bspw.: Bayern 33 €, NRW 15, …)?

Die PKV, die Sie wählen, muss nicht nur zu Ihnen passen, sondern auch zu Ihrer landesindividuellen Beihilfe!

PKV-seitig:

Eine private Krankenversicherung unterscheidet sich von einer anderen nicht nur durch die Prämie und Größe des Kollektivs, sondern auch durch die Leistungsinhalte: Das „Kleingedruckte“.

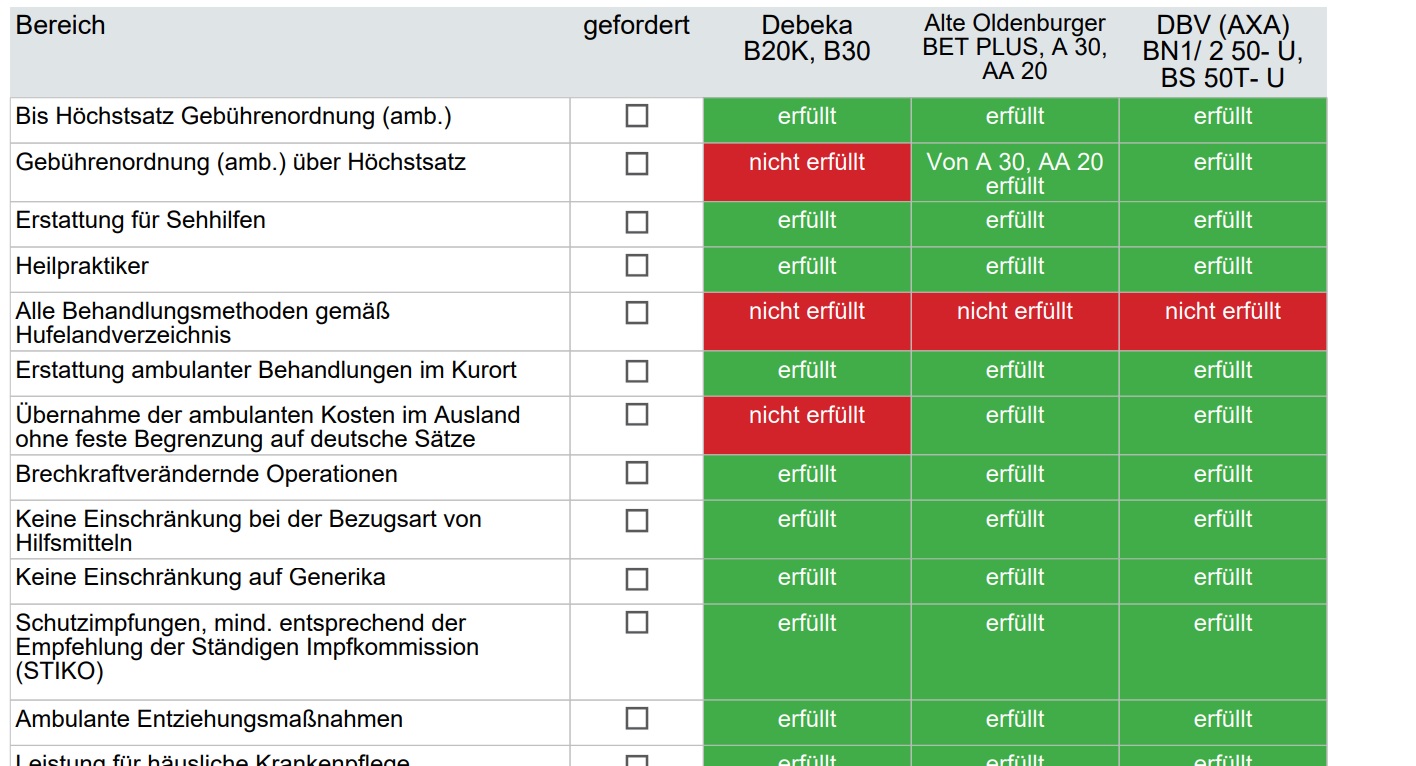

Insgesamt gibt es über 20 Leistungskriterien, die berücksichtigt werden sollten, damit die private Krankenversicherung nicht irgendwann ein Bumerang wird. Hier eine exemplarische Übersicht:

- Leistet die Versicherung bis zum oder auch über den Höchstsatz der Gebührenordnung für Ärzte/Zahnärzte hinaus?

- Wie werden Brillen und Sehhilfen (Achtung: je nach Land bei Beihilfe gar nicht) erstattet?

- Was gilt bei Reisen?

- Gibt es Pflichten oder Einschränkungen bei der Wahl des Arztes?

- Gibt es Selbstbehalte?

- Was ist mit Vorsorgeuntersuchungen? (Selbstbeteiligung, Beitragsrückerstattung trotzdem, …)

- Werden Vorsorgeuntersuchungen auf die Beitragsrückerstattung angerechnet?

- Wie werden Heil- und Hilfsmittel erstattet?

- Was ist mit Implantaten?

- Was ist mit Prophylaxe?

- Was ist mit Kindernachversicherung?

- Was ist mit Logopädie und Psychotherapie?

- Braucht man eine Chefarztbehandlung?

- Hat man eine freie Klinikwahl?

- Gibt es Summenbegrenzungen für Zahnersatz oder Hilfsmittel?

- Gibt es Selbstbeteiligungen?

- Wie sind die „Erwachsenen“-Prämien nach dem Ref? (Viele Versicherer ködern junge Menschen mit niedrigen Prämien fürs Ref und werden danach bei den normalen Tarifen ab Beamtung auf Probe richtig teuer. Dann verändert sich auch die Beitragsrückerstattung.)

- Wie hoch ist die Beitragsrückerstattung im Ref und wie hoch danach?

Und zu guter Letzt:

- Wie stockt die PKV auf, wenn die Beihilfe etwas nur wenig oder überhaupt nicht bezahlen will?

⚠ Vorsicht: Online-Vergleiche reichen nicht

Viele Versicherer können die Fragen zwar grundsätzlich positiv beantworten (zum Beispiel in einfachen Online-Vergleichsrechnern), begrenzen aber im Kleingedruckten die Erstattungshöhen, die gerade bei Hilfsmitteln einen großen Unterschied ausmachen können. Online-Rechner von einschlägigen Portalen verleiten leider dazu, nach dem niedrigsten Preis zu gucken, weil vermeintlich alles „grün“ ist. Wenn man sich allerdings die Leistungstexte anschaut, stellt man fest, wie groß doch die Unterschiede sind.

Übrigens interessant für Lehramtsstudenten sind auch Optionstarife für die PKV.

Grundsätzlich hat man als Anwärter, Beamter und Referendar die Auswahl aus 14 privaten Krankenversicherungen mit zusammengerechnet mehr als 70 Bausteinen und Modulen, die sich je nach Anbieter unterscheiden, ebenso wie die Leistungsinhalte. Das soll jetzt nicht komplizierter klingen als es ist, mit den richtigen Hilfsmitteln lässt sich schnell der richtige Tarif finden. Und natürlich der Tarif, der auch nach der Ausbildungszeit günstig bleibt und nicht überdurchschnittlich teuer wird, weil man nicht aufgepasst hat.

Ca. 45 Versicherungen, darunter auch:

✔ Allianz Krankenversicherung

✔ Alte Oldenburger Krankenversicherung

✔ ARAG

✔ AXA

✔ Barmenia

✔ Bruderhilfe (PAX Familienfürsorge)

✔ Continentale Krankenversicherung

✔ Concordia

✔ DBV (AXA) Krankenversicherung

✔ Debeka Krankenversicherung

✔ DKV Krankenversicherung

✔ Hallesche

✔ Hanse Merkur

✔ HUK

✔ Münchner Verein

✔ R+V Krankenversicherung

✔ SDK

✔ Signal Iduna Krankenversicherung

✔ Union Krankenversicherung

✔ Versicherungskammer Bayern

✔ und viele mehr

Die gängigsten für Beamte sind Debeka, DBV, R+V, Bayerische Beamten, Barmenia, Concordia. Ebenfalls interessant und oftmals vernachlässigt: Universa und Alte Oldenburger. Die Preise sind identisch wie direkt beim Versicherer.

Private Krankenversicherung für Beamte und Referendare

Die private Krankenversicherung für Beamte und Referendare ist in der Regel von den meisten Beratern empfohlen, hier sollte allerdings etwas der Druck rausgenommen werden, weil diese nicht immer pauschal die beste Antwort ist. Umso wichtiger ist unabhängige Beratung, bei der auch Alternativen berücksichtigt werden.

Die Wahl kann sich auch je nach Bundesland unterscheiden, denn maßgeblich ist der Beihilfeergänzungstarif und die Beihilfe ist immer noch Ländersache. Ein Tarif wie bspw. die DBV kann in Baden-Württemberg hervorragend aufgestellt sein und in Bayern nicht die gewünschte Lösung darstellen, beispielsweise aufgrund der Wahlleistungen im Krankenhaus.

Wie gesagt, je nach Gesundheitszustand (wegen der Gesundheitsprüfung der PKV) und Bundesland sollte ein Augenmerk nicht nur auf Preis, sondern auch auf Leistungen gelegt werden.

Mehr zum Thema im PKV Blog Beamte.

Mustervergleich

Private Krankenversicherungen haben Spezialtarife, die aber nicht immer besser oder günstiger sind als Normaltarife. Außerdem wird unterschieden zwischen Humanmedizinern, Zahnärzten und Veterinärärzten.

📄 PKV-Mustervergleich jetzt anschauen (PDF)

Das Gute für Sie: Eine Beratung bei uns verteuert die Tarife der Krankenversicherungen um keinen Cent. Es macht keinen Unterschied, ob Sie online abschließen oder unsere umfangreiche und unabhängige Beratung sowie Möglichkeiten der Voranfrage bei Risikoprüfern wegen Vorerkrankungen nutzen. Unsere Berater arbeiten auf Festgehalt – ohne Provision.

Haben Sie Fragen oder suchen Sie eine (Online)Beratung?

✔ Mehrfach ausgezeichnete Beratung ✔ 14+ Versicherer mit Beihilfe-Tarifen im Vergleich ✔ Beihilfe-Expertise für alle 16 Bundesländer

Jetzt anfragen →💻 Nicht aus Karlsruhe? Online kein Problem!

So funktioniert der Beratungsablauf der privaten Krankenversicherung: Wir haben seit 2015 Erfahrung mit Onlineberatung. Sie sehen unseren Monitor, wir schauen gemeinsam in Vergleichsrechner und Unterlagen – fast besser als vor Ort, und nicht weniger persönlich.

Mehr zur unabhängigen Beratung zur PKV genauer erklärt.

Versicherungsberater PKV Beamte

Haben Sie Fragen oder suchen Sie eine Beratung zur PKV? Dann kontaktieren Sie uns gerne: Kontaktanfrage oder 0721 358 369.

📄 Hier persönlichen Ratgeber für Beamte runterladen

Was unsere Kunden sagen

Quelle: ProvenExpert – 827+ Bewertungen, Gesamtnote 4,9/5

💚 PKV-Beratung für Beamte anfragen

Ob Anwärter, Referendar oder Beamter auf Probe/Lebenszeit: Wir beraten unabhängig, auf Festgehalt-Basis, mit Beihilfe-Expertise für alle 16 Bundesländer.

Unverbindlich · Ohne Abschlussdruck · Sie entscheiden, ob und wie es weitergeht

Häufige Fragen zur PKV für Beamte

Die Beihilfe ist ein Zuschuss des Dienstherrn zu den Kosten im Krankheitsfall – nicht zur Krankenversicherung selbst. Der Beihilfesatz schwankt je nach Land und Familiensituation zwischen 30 % und 70 %. Für den Rest benötigen Sie eine private Krankenversicherung als Beihilfeergänzungstarif.

Das Bundesbeamtengesetz gibt nur einen Rahmen vor – die Länder weichen teils deutlich ab. Bayern verlangt z. B. ein Krankenhaustagegeld von 35 €, Baden-Württemberg und Rheinland-Pfalz nicht. Manche Länder bezuschussen Brillen, andere nicht. Die PKV muss daher nicht nur zu Ihnen passen, sondern auch zu Ihrer landesindividuellen Beihilfe.

Es gibt ca. 14 private Krankenversicherungen mit Beihilfeergänzungstarifen, zusammen mehr als 70 Bausteine und Module. Die gängigsten sind Debeka, DBV, R+V, Bayerische Beamten, Barmenia, Concordia. Ebenfalls interessant und oft vernachlässigt: Universa und Alte Oldenburger.

Die Beratung ist kostenfrei. In den Versicherungsprämien ist eine Provision enthalten, die die Tarife nicht verteuert. Sie zahlen den gleichen Beitrag wie direkt beim Versicherer oder auf einem Online-Portal. Unsere Berater arbeiten auf Festgehalt – ohne Provisionsanreiz.

Viele Versicherer locken mit günstigen Anwärter-Prämien, werden aber nach der Ausbildungszeit bei den normalen Tarifen ab Beamtung auf Probe richtig teuer. Auch die Beitragsrückerstattung ändert sich dann häufig. Online-Rechner verleiten dazu, nach dem niedrigsten Preis zu suchen – im Kleingedruckten sind die Unterschiede bei Hilfsmitteln und Erstattungshöhen aber enorm.

Wir senden Ihre Gesundheitsdaten ohne Namensnennung an die Risikoprüfer verschiedener Versicherer. So erfahren Sie vorab, wer zu welchen Konditionen annimmt – ohne Risiko für spätere Anträge.

Nein. Die Beratung ist jederzeit unverbindlich und von unserer Seite ohne Abschlussdruck. Sie entscheiden frei, ob und wie es weitergeht.

Das ist eine individuelle Entscheidung. Wichtiger als die Chefarztbehandlung an sich ist, ob die PKV freie Klinikwahl ermöglicht und ob Wahlleistungen ohne zusätzliche Selbstbeteiligung erstattet werden. In manchen Ländern müssen Wahlleistungen monatlich separat bezahlt werden – das wird von der Besoldung einbehalten.

Ja – sogenannte Optionstarife sichern das Einstiegsalter und damit günstigere Konditionen, ohne dass bereits ein Beamtenverhältnis bestehen muss. Das kann sich später erheblich auf die Prämie auswirken.

1) Anfrage stellen. 2) Kurzes Telefonat zur Klärung. 3) Gesundheitsdaten aufarbeiten. 4) Beratung mit neutralem Vergleich – online oder vor Ort. 5) Bei Bedarf anonyme Voranfrage. 6) Antragstellung mit sauberen Angaben. 7) Policierung und Prüfung. Typischerweise 2–6 Wochen.

PKV für Beamte – die richtige Wahl treffen

Beihilfe ist Ländersache, die Leistungen unterscheiden sich in über 20 Kriterien und die Prämien nach dem Ref können sich verdoppeln. Wir helfen Ihnen, den Überblick zu behalten – auf Festgehalt-Basis.

PKV-Beratung anfragen →