YouTube-Video: Was kostet eine Berufsunfähigkeitsversicherung? Diese Frage stellt sich dir mit Sicherheit auch schon dann, wenn noch gar nicht klar ist, ob du überhaupt eine BU-Versicherung haben willst. Bei deinen Recherchen kommst du dann zwangsläufig auf Vergleichsrechner und/oder Tests. Außerdem hörst dich bei Freunden und Bekannten um, was bei ihm/ ihr die BU kostet und welche Versicherungen ausgewählt wurden. In diesem Video möchten wir dir einen Eindruck davon geben, warum du mit solchen Fremdvergleichen sehr vorsichtig sein solltest und warum es doch manchmal Sinn macht, einen unabhängigen Versicherungsmakler um Rat zu fragen. Das ist keine Schleichwerbung, sondern eine Frage der Ressourcen 🙂

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationUnten natürlich kannst du alles im Detail nachlesen. Viel Spaß und meld dich gerne bei uns!

P.S.: Ein Tarif von einer Versicherung kostet überall das Gleiche, ansonsten wurde nicht mit den gleichen Parametern gerechnet.

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung (BU Versicherung) gehört zu den wichtigsten Versicherungen überhaupt denn hier geht es um die Absicherung der eigenen Arbeitskraft und damit ist die Berufsunfähigkeitsversicherung eben nicht nur eine Alltagsabsicherung sondern eben auch die Absicherung der Zukunft und der eigenen Altersvorsorge. Denn die Arbeitskraft bzw. der Beruf ist das Fundament des Lebens. Sei es ein Auto, ein Haus, die Familie, ein Urlaub oder auch die Altersvorsorge. All das hängt von der Arbeitskraft einer Person ab. Doch was passiert bei einer Krankheit oder einem Unfall?

Die Kosten einer Berufsunfähigkeitsversicherung hängen von verschiedenen Faktoren ab die wir im Folgenden erläutern.

Was ist Berufsunfähigkeit?

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge von Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall zu mindestens 50% für voraussichtlich mindestens 6 Monate nicht mehr ausüben kann.

Was kostet eine Berufsunfähigkeitsversicherung?

Je nach Tätigkeit sind die Kosten einer BU-Versicherung im Vergleich zu anderen Versicherungen relativ hoch da sich die Auszahlungen für die Versicherung an den Kunden sobald der Leistungsfall eintritt Komma schnell auf mehrere hunderttausend Euro belaufen kann stell dir einfach vor eine Monatsrente von 1500€ über eine Laufzeit von 25 Jahren das entspricht einem Betrag von glatten 450000€. Wer diese Reserve auf einem Konto verfügbar hat, braucht sich natürlich nicht zwingend um eine Berufsunfähigkeitsversicherung Gedanken machen. Wenn man diese Reserve nicht hat macht es durchaus Sinn.

Lesetipp: Ist eine BU sinnvoll? und Was ist die AU-Klausel in der BU?

Die tatsächlichen Kosten für die BU hängen dabei von mehreren Faktoren ab und unterscheiden sich nicht nur je nach Berufsbild und -Abschluss, sondern natürlich auch Laufzeiten Berufsgruppen und dem jeweiligen Versicherer. Doch dazu später mehr.

Bevor du dich also für eine Versicherung entscheidest solltest du mehrere Angebote miteinander vergleichen. Dabei solltest du, und das bitte als Hinweis zu verstehen, nicht unbedingt einfach nur in einem stumpfen Vergleichsrechner deine Parameter eingeben. Onlinerechner können in der Regel nicht das abbilden, was der Vergleichsrechner, den unabhängige Versicherungsmakler in der Beratung nutzen, abbilden können. Diese sind deutlich umfangreicher. Damit ist es auch möglich günstigere Beiträge zu erzielen.

Was kostet durchschnittlich eine BU

Was eine BU durchschnittlich kostet findest du hier in der Tabelle anhand mehrerer Beispiele aufgeführt. Die durchschnittlichen Kosten verschieben sich natürlich wenn du ein anderes Alter hast einen anderen Abschluss oder mit den Laufzeiten spielst.

Beruf | Eintrittsalter | Endalter | Mtl. Rente | Basis Schutz | Zusätzlicher Schutz |

Ingenieur/-in | 30 | 67 | 1.300,-€ | 41,38 € | 49,87 € |

Kaufmännischer/-e Angestellter/-e | 30 | 67 | 1.300,-€ | 49,52 € | 59,46 € |

Physiotherapeut/-in | 30 | 67 | 1.300,-€ | 64,30 € | 78,24 € |

Arzt/Ärztin | 30 | 67 | 1.300,-€ | 42,38 € | 49,65 € |

Informatiker/-in | 30 | 67 | 1.300,-€ | 40,79 € | 49,10 € |

Anmerkung: Beispiele Berufsunfähigkeitsversicherung Beitragshöhe | ©Der Fairsicherungsladen GmbH, Karlsruhe Stand 2019 | ||||

Wie teuer ist eine BU im Monat

Wie teuer eine Berufsunfähigkeitsversicherung im Monat ist, hängt also von ganz individuellen Parametern ab. Im Grunde sind es 9 verschiedene. Außerdem ist “teuer” immer eine Frage des Betrachters. Für eine Krankenschwester ist der Beitrag einer Berufsunfähigkeitsversicherung im Verhältnis zum Jahreseinkommen sicherlich in einem zweistelligen Prozentbereich. Für einen durchschnittlichen Ingenieur, Arzt oder wissenschaftlichen Mitarbeiter sowie Informatiker liegen die Kosten für eine Berufsunfähigkeitsversicherung meist im niedrigen einstelligen Prozentbereich des Jahreseinkommens. Hier geht es also um die Frage der Perspektive, was eine Absicherung wert sein darf.

Haben Sie Fragen oder suchen Sie eine persönliche Beratung? Dann kontaktieren Sie uns jetzt gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369. Wir würden uns freuen Sie kennen zu lernen.

Beachten Sie bitte auch unsere Fair-Play-Policy 🙂

Was macht die BU teuer

Wie schon erwähnt gibt es mehrere Parameter, insgesamt 9, die den Preis Deiner Berufsunfähigkeitsversicherung bestimmen. Diese stellen wir dir hier vor.

Eintrittsalter

Eines der maßgeblichen Punkte ist das persönliche Eintrittsalter. Hier kommt das auch zu den meisten Missverständnissen hinsichtlich Testsieger, oder wenn man sich im Freundes- und Bekanntenkreis umhört, welche Versicherungen interessant sind. Es ist kein Geheimnis kommadass je älter man wird Komma das Risiko berufsunfähig zu werden steigt. Natürlich sieht man also in jungen Jahren meistens das Risiko nicht Punkt und damit auch nicht die Notwendigkeit einer Absicherung mit einer Berufsunfähigkeitsversicherung. Eine Versicherung jedoch kalkuliert, das je jünger man eine Berufsunfähigkeitsversicherung abschließt, der Beitrag entsprechend niedriger sein kann. Da das Endalter einer Berufsunfähigkeitsversicherung meistens das Renteneintrittsalter ist, heute das 67. Lebensjahr, kann man schlichtweg die Laufzeit nur verlängern oder verkürzen mit seinem eigenen Eintrittsalter. Die Versicherung weiß, welche Prämiensumme über die Laufzeit zustande kommen muss, um sozusagen die Wette bei Eintrittswahrscheinlichkeit x zu halten. Und diese Prämiensumme kann eben über die Laufzeit gestreckt werden und je länger die Laufzeit, umso niedriger der Beitrag.

Beruf

Neben der Laufzeit und somit dem Eintrittsalter am wichtigsten ist dein tatsächlich ausgeübter Beruf oder sogar schon dein gewählter Studiengang. Das steckt schon im Namen der Berufsunfähigkeitsversicherung mit drin. Auch hier muss also streng beachtet werden welchen Beruf man tatsächlich ausübt oder studiert damit die Prämie richtig eingeordnet wird. Dabei wird sogar berücksichtigt, welchen gegebenenfalls akademischen Abschluss man hat. Je höher, umso eher bekommt man einen Prämiennachlass. Selbst innerhalb einer Berufsgruppe, beispielsweise Maschinenbauingenieure, wird eingepreist, ob jemand überwiegend im Außendienst oder lediglich im Büro ist. Und auch hier den Unterschied ob körperlich tätig oder nur Reisetätigkeit. Ob Bachelor Master oder Promotion. Personalverantwortung, ja oder Nein. Maschinenbauingenieur ist also auch nicht gleich Maschinenbauingenieur.

Laufzeit/Endalter

Was wie oben erklärt es die Laufzeit der Berufsunfähigkeitsversicherung entscheiden. Natürlich ist also auch preisbestimmend, ob man diese bis 65 laufen lässt oder bis 67 Jahre. Oder sogar bis 70 Jahre. Natürlich lässt sich hier Geld sparen, wenn man die Berufsunfähigkeitsversicherung kurz laufen lässt. Es gibt durchaus Berater die deswegen einen Abschluss nur bis 60 oder 62 Jahre empfehlen. Dies wird jedoch meistens nur aus Wettbewerbsgründen gemacht, wenn gleichwertige Tarife eine längere Laufzeit zum gleichen Prämie anbieten. Da wie gesagt die Eintrittswahrscheinlichkeit und damit auch das höchste Kostenrisiko für einen selber im hohen Alter vor der Rente liegt, wäre es hier an der falschen Stelle gespart, auf die Laufzeit zu verzichten.

Rauchen

Bei Berufsunfähigkeitsversicherungen wird durchaus eingestuft ob man Raucher oder Nichtraucher ist. In Korrelation zum Beruf und den Gesundheitsangaben im Antrag kann es hier durchaus dazu kommen, dass für Raucher hohe Risikozuschläge aufgerufen werden.

Hobbys

Maßgeblich fühl die Frage der Kosten einer Berufsunfähigkeit Versicherung sind auch eventuelle Hobbys. Das Spannende aus unserer Sicht als Berater ist, dass Versicherungen teilweise die Sportarten und Hobbys unterschiedlich bewerten. Ein beliebtes Beispiel dafür ist Selbstverteidigung. Beispielsweise Krav-Maga. Manche Versicherer schließen dieses Hobby tatsächlich vom Berufsunfähigkeitsschutz aus. Andere wiederum haben damit überhaupt kein Problem. So ist es auch mit anderen Sportarten und Hobbies, beispielsweise Klettern, Reiten, Motorrad fahren und viele mehr. Genau wie beim Gesundheitszustand obliegt es an dieser Stelle weder dem Kunden als Antragsteller, noch uns als Versicherungsmakler, ein Hobby mit dem Motto „Das ist ja ganz harmlos“, zu verschweigen. Lieber klärt man beim Wunschversicherer mit einer anonymen Voranfrage ab, ob das Hobby wirklich beitragsneutral mitversichert ist.

BMI

Vom BMI mag man halten was man möchte, für die Kosten einer Berufsunfähigkeitsversicherung ist dieser aufgrund Finanz. und Medizinstatistik nach wie vor entscheidend Punkt. Ein guter BMI, zumindest unter 29, ist versicherbar. Darüber hinaus führt er meist zu einer Ablehnung.

Gesundheitszustand

Wer sich mit dem Thema der Berufsunfähigkeitsversicherung beschäftigt, stößt unweigerlich auf die Gesundheitsfragen. Diese sind ein eigenes Thema denn die Versicherer stellen unterschiedliche Fragen, teilweise in der Formulierung, aber auch in den Abfragedauern. Grundsätzlich gilt, dass die Gesundheitsfragen des jeweiligen Anbieters vollständig und wahrheitsgemäß beantwortet werden müssen. Sollte im Nachhinein heraus kommen Komma dass Angaben wissentlich verschwiegen wurden, kann dies zu einer nachträglichen Kündigung des Vertrags führen. Die Beiträge bis dahin bekommt man nicht zurück. Das verschwiegene Angaben nach 10 Jahren verjähren Komma wie es in manchen Foren herumgegeistert, ist nicht pauschal richtig.

Um das Thema ein kleines bisschen zu entschärfen kann man die Überlegung anstellen, dass manche Diagnosen, Untersuchung und Behandlungen, keine Auswirkung auf den Beitrag der Berufsunfähigkeitsversicherung haben Komma weil sie die Wahrscheinlichkeit einer Berufsunfähigkeit nicht erhöhen. Die Beurteilung der Angaben obliegt aber allein der Risikoprüfung einer jeweiligen Versicherungsgesellschaft. Gerade vermeintliche Lappalien werden gerne mal vergessen anzugeben, können sich aber durchaus rächen. Sollte es also irgendwelche Angaben geben, können wir als Versicherungsmakler mit dir für eine anonyme Risiko Voranfrage gemeinsam erstellen. Und dann ohne Nachteile für dich in Erfahrung bringen, ob eine Annahme möglich ist.

Welche Optionen gibt es?

Die Facetten reichen von Normalannahme über Risikozuschläge und Ausschlüsse bis hin zu möglichen Ablehnungen. Diese gibt es jedoch glücklicherweise sehr selten.

Auch wenn manche Berufskollegen das anders sehen, macht das Arbeiten mit einer Mischung aus Fragebögen und eigenen Stellungnahmen absolut Sinn. Dabei sprechen wir aus unserer Sicht von über 5000 Gesprächen zur Berufsunfähigkeitsversicherung und entsprechenden Voranfrage-Zahlen. Auch das pauschale Einholen von Patientenakten oder Abrechnungsauskünften ist nicht immer gleich ratsam Punkt dazu führen wir in der Regel ein kurzes vorab Telefonat. Völliges Harakiri ist es, einfach die Abrechnungsauskunft oder Patientenakte einem Antrag als Anhang hinzuzufügen oder damit ohne weitere Erklärungen eine anonyme Voranfrage zu machen. An der Stelle würde ich sogar so weit gehen dass selbst die Anfrage für vermeintliche Lappalien wie beispielsweise Verspannungen schon eine Kunst für sich ist. Bildlich gesprochen geht es ja für uns als Versicherungsmakler darum, qoma unseren Kunden bestmöglich zu versichern. Wir verschnüren also die ganzen Daten zu einem hübschen Geschenk, das den Versicherungen gefallen soll.

Absicherungshöhe

Die Absicherungshöhe hat ebenfalls auf Auswirkungen auf die Kosten der Berufsunfähigkeitsversicherung. Natürlich macht es einen Unterschied, ob man 1000 Eur Berufsunfähigkeitsrente versichert oder 2500 bis 3000 Euro. Im Zweifel hätte ja die Versicherung diesen Betrag monatlich zu zahlen und zwar bis ans Laufzeitende, schlimmstenfalls vom ersten Tag des Versicherungsschutzes an. Die Rentenhöhe der BU ist damit einer der Hauptfaktoren für die Kosten beziehungsweise den Beitrag im Monat. Auch hier wird manchmal aus Wettbewerbsgründen von Beratern zu tief gezielt. Eine angemessene Berufsunfähigkeitsrente ist das A und O für die persönliche Absicherung.

Zusatzbausteine wie AU, Leistungsfalldynamik

Des Weiteren gibt es noch Zusatzbausteine wie Arbeitsunfähigkeit, Leistungsfall Dynamik und ein paar weitere Punkt. Ob diese benötigt werden oder wie diese sich preislich auswirken, muss im Kontext von Beruf, Absicherungshöhe und Laufzeit ganz individuell berechnet werden. Manchmal machen diese Sinn und manchmal bieten sie, beispielsweise wegen anderen bestehenden Absicherungen, keinen Mehrwert.

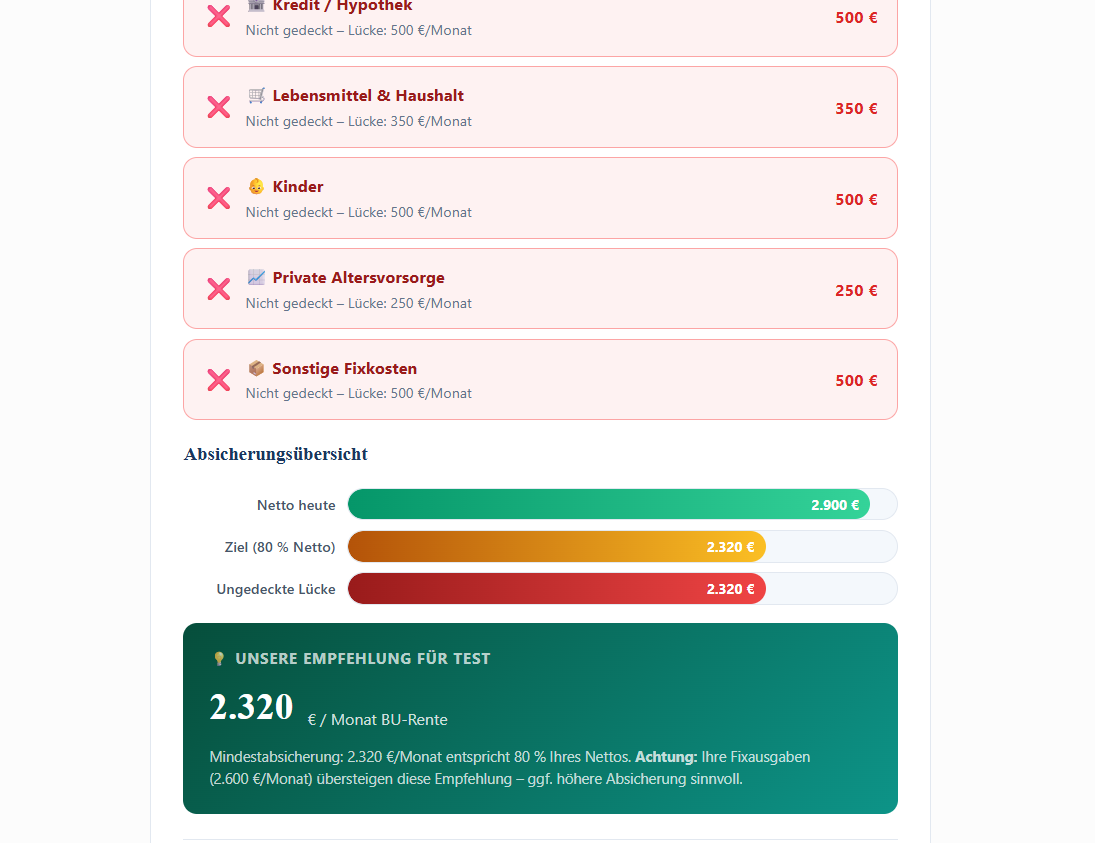

Exkurs: Wie hoch sollte die Berufsunfähigkeitsrente sein?

Wie hoch sollte die Berufsunfähigkeitsrente sein Komma ist eine der Standardfragen. Pauschal sollte diese nicht höher sein als 80% vom Nettoeinkommen. Unterhalb von 500€sind es meistens Alibi- Policen. Mehr dazu findest du in unserem Blogartikel zu den Höhen einer Berufsunfähigkeitsrente.

Wie kannst Du bei der BU sparen?

Am einfachsten sparst du bei der Berufsunfähigkeitsversicherung, wenn du entsprechend umfangreiche Vergleiche machst und die oben genannten Parameter für dich klarstellst. Rabatte bei einer Versicherung gibt es an dieser Stelle nicht Komma wie man es beispielsweise bei Privathaftpflicht oder Hausratversicherung gewöhnt ist, weil es eine persönliche Risikoabsicherung ist. Außerdem sind Versicherungen nicht in allen Themen gleich gut. Es gibt Versicherungsgesellschaft, die können wunderbar Wohngebäude oder Autos versichern. Haben aber schlechte Berufsunfähigkeitsversicherungen. Die Auswahl deines Anbieters und die Klarheit deiner Parameter sind also entscheidend.

Wie findest Du eine günstige BU?

Der erste Weg um sich mit Berufsunfähigkeitsversicherungen zu beschäftigen und auch eine möglichst günstige Berufsunfähigkeitsversicherung zu finden, führt in der Regel ins Internet und zu Finanztest oder Finanztip. Dort findest du zumindest gute Grundlageninformationen und Kriterien zur BU, um das Thema kennenzulernen. Aus fachlicher Sicht sind jedoch die dort aufgeführten Vergleiche allein schon deswegen irreführend weil meistens das Alter und die sonstigen Berechnungsgrundlagen des Musterkunden nicht zu dir persönlich passen. Wer dann noch diverse Onlinerechner bedient, wird auch dort zu unterschiedlichen Ergebnissen kommen. Da es in unserer Branche keine einheitliche Schnittstelle gibt wird jeder Vergleichsrechner manuell programmiert. Die Qualität des Vergleichsrechners bedingt also tatsächlich ebenso wie deine persönlichen Parameter, ob du eine günstige BU finden wirst oder nicht. Deswegen benutzen wir zum Beispiel eine lizenzierte Software Komma die keinen online Zugang zur Verfügung stellt und jeden Monat einen hübschen dreistelligen Betrag kostet.

Fail

Größte Fehler, den man machen kann, ist direkt bei einer Versicherung einen Antrag zu stellen, ohne auch für vermeintliche Kleinigkeiten eine kurze anonymisierte Voranfrage zu starten. Allzu oft kommt es bei Angaben in den Gesundheitsfragen zu Rückfragen und dann zu Risikozuschlägen, weil natürlich der Otto-Normal-Kunde nicht genau weiß, worauf worauf die Risikoprüfung abzielt und welche Details und Informationen geliefert werden müssen, um Zuschläge oder Ausschlüsse zu vermeiden. Ähnlich wie bei einem Auto gilt Komma kann man reparieren, aber halt auf eigenes Risiko.

Haben Sie Fragen oder suchen Sie eine persönliche Beratung? Dann kontaktieren Sie uns jetzt gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369. Wir würden uns freuen Sie kennen zu lernen.

Beachten Sie bitte auch unsere Fair-Play-Policy 🙂

FAQ zu den Kosten BU

Ein häufiges Vorurteil ist, das das Hinzuziehen eines unabhängigen Versicherungsmaklers für Berufsunfähigkeitsversicherung die Prämie verteuert oder das Ganze eben teurer ist als bei einer Versicherung direkt oder einem online Portal. Das ist definitiv nicht der Fall. Wenn die Berechnungen sich unterscheiden, unterscheiden sich auch die Parameter oder die Tariflinie. Im Gegenteil kann das Hinzuziehen eines Profis eher dazu führen Komma dass man langfristig Beiträge spart. Also bitte keine Scheu an der falschen Stelle.

Wieviel Geld man für eine Berufsunfähigkeitsversicherung ausgeben möchte Komma ist letztendlich jedem selbst überlassen. Auch das Thema Tuer liegt immer im Auge des Betrachters. Jemand der gesund ist möchte tendenziell weniger ausgeben, jemand der schon gesundheitliche Probleme hat ist tendenziell bereit mehr auszugeben. Bei den meisten akademischen Berufen ist mit einer Prämie von zwischen 50 und 100€ im Monat zu rechnen. Wieder je nach Parametern, die oben genannt sind Punkt.

Viele Tarife bieten selbstverständlich Versicherungsschutz für zeitweise oder längere Auslandsaufenthalte. In diesem Kontext ist immer einfach abzuklären, um welches Land es geht und wie lange.

Bereits 2013 wurde mit der Einführung der Unisex-Tarife umgesetzt, dass Frauen und Männer nicht mehr unterschiedlich kalkuliert werden bei Versicherungen.

Auch bei Berufsunfähigkeitsversicherungen sind Verwaltungs- und Abschlusskosten einkalkuliert. Diese sind jedoch im normalen Zahlbeitrag enthalten und müssen nicht extra bezahlt werden. Diese sind jedoch sehr ähnlich und dann, wenn man auch die Vergleichsliste sieht, im Grunde nicht entscheidend für einen Abschluss. Tatsächlich können bei günstigen Angeboten die kalkulierten Verwaltungs- und Abschlusskosten höher sein als bei teureren. Deswegen hier bitte nicht irritieren lassen.

Je nachdem, ob es sich um eine alleinstehende Berufsunfähigkeitsversicherung handelt oder diese an irgendeine Form von Rentenversicherung angeschlossen ist, verändert sich die steuerliche Behandlung. Um eine möglichst niedrige Versteuerung zu haben, sollten die Kombination von Berufsunfähigkeitsversicherung und Altersvorsorge vermieden werden, zumal diese noch andere Nachteile hat.

wie oben bereits erklärt bieten online Vergleichsrechner meistens nur eine erste Übersicht und können überhaupt nicht den Facettenreichtum eines offline Vergleichsrechners für Berater, oder das Feintuning das Wunschversicherers direkt, auf die wir Berater Zugriff haben, widerspiegeln. Onlinerechner sind daher am ehesten als Indikation zu betrachten.

Manche Versicherer bieten auch Sonderaktionen, diese beziehen sich oftmals auf einzelne Berufsgruppen und auch dann regelmäßig mit vereinfachten Gesundheitsprüfungen, nicht mit einem Prämiennachlass.

Wenn du Fragen hast oder eine Beratung suchst, dann schreib uns jetzt gerne eine unverbindliche Nachricht. Wir würden uns freuen dich kennenzulernen und helfen gerne weiter.

Tipp:

was ein interessanter Tipp Komma um bei einer Berufsunfähigkeit Versicherung zu sparen Komma ist sicherlich die Zahlweise. Bei manchen Versicherungen gibt es entsprechend dieser Tabelle einen Nachlass für die jährliche Zahlweise. Dieser kann Recht attraktiv sein:

Allianz 2,2 Prozent

Alte Leipziger 1,4 Prozent

Barmenia 1,2 Prozent

Basler 1,2 Prozent

Condor 1,7 Prozent

Continentale 2,5 Prozent

Die Bayerische 4,7 Prozent (!)

HDI 2,4 Prozent

LV 1871 2,5 Prozent

Nürnberger 2,9 Prozent

Swiss Life 2,6 Prozent

Volkswohl Bund 0,4 Prozent

Noch mehr Information findest du in unserem Blog zur Berufsunfähigkeitsversicherung und unserem youtube-Kanal in der entsprechenden Playlist.

Das sagen unsere Kunden

Eine Beratung um die richtige Berufsunfähigkeitsversicherung zu finden sollte klar strukturiert sein.

Wie so eine Beratung sowohl als Online-Termin oder auch bei uns im Büro abläuft, erfahren Sie hier.

Wir würden uns freuen Sie kennen zulernen.

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369

Der Fairsicherungsladen GmbH unabhängiger Versicherungsmakler und Finanzberater Karlsruhe für Baden und die Südpfalz, Spezial-Versicherungsmakler für Altersvorsorge, Berufsunfähigkeit, Dienstunfähigkeit und private Krankenversicherung (PKV) Auch Onlineberatung.