Mehrfamilienhausversicherung:

Jetzt richtig absichern – und dabei sparen

Ihr Mehrfamilienhaus ist vermutlich Ihre größte Investition. Umso wichtiger, dass Sie nicht zu viel zahlen – und im Ernstfall trotzdem alles abgesichert ist.

Kostenloser Vergleich aus über 100 Tarifen · Persönliche Beratung · Seit 1983

Jetzt kostenlos vergleichen lassen →Bekannt aus

Warum Sie Ihre Mehrfamilienhausversicherung jetzt prüfen lassen sollten

Mal ehrlich: Wann haben Sie zuletzt in Ihren Gebäudeversicherungsvertrag geschaut? Die meisten Eigentümer von Mehrfamilienhäusern haben ihren Vertrag beim Kauf übernommen – oder vor Jahren abgeschlossen und seitdem nicht mehr angefasst. Das Problem dabei: Die Versicherungslandschaft hat sich massiv verändert.

Beiträge steigen jedes Jahr. Allein durch die Anpassung an Baukosten und den sogenannten Anpassungsfaktor sind viele Policen heute deutlich teurer als nötig. Gleichzeitig fehlen bei älteren Verträgen oft entscheidende Leistungen – etwa Schutz bei Starkregen, Rückstau oder grober Fahrlässigkeit.

⚠️ Wussten Sie?

Laut Stiftung Warentest sind 66 von 192 getesteten Wohngebäudetarifen mangelhaft. Die Preisunterschiede zwischen dem günstigsten und teuersten sehr guten Tarif betragen oft mehrere hundert Prozent. Ein Vergleich kann sich also massiv lohnen – besonders bei einem Mehrfamilienhaus.

Was eine gute Mehrfamilienhausversicherung abdecken muss

Eine Mehrfamilienhausversicherung ist im Kern eine Wohngebäudeversicherung – aber mit besonderen Anforderungen. Mehr Wohneinheiten bedeuten mehr Risiko. Mehr Bewohner bedeuten mehr potenzielle Schadenursachen. Und als Vermieter tragen Sie die volle Verantwortung.

| Leistung | Standard-Tarif | Premium-Tarif |

|---|---|---|

| Feuer, Blitz, Explosion | ✓ | ✓ |

| Leitungswasser / Rohrbruch | ✓ | ✓ |

| Sturm & Hagel | ✓ | ✓ |

| Elementarschäden (Starkregen, Überschwemmung) | ✗ oft nicht enthalten | ✓ |

| Grobe Fahrlässigkeit mitversichert | ✗ häufig ausgeschlossen | ✓ |

| Mietausfall nach Schaden | ✗ begrenzt oder nicht | ✓ bis 24 Monate |

| Vandalismus & Graffiti | ✗ | ✓ |

| Zu-/Ableitungsrohre auf dem Grundstück | ✗ teilweise | ✓ |

| Unterversicherungsverzicht | ✗ nicht immer | ✓ |

| Dekontaminationskosten | ✗ | ✓ |

💡 Unser Tipp

Gerade die Elementarschadenversicherung wird immer wichtiger. Seit dem Sturmtief Bernd 2021 wissen wir: Extremwetter trifft auch Regionen, die bisher als sicher galten. In vielen Bundesländern wird sogar über eine Pflichtversicherung diskutiert. Wer jetzt noch günstig an Elementarschutz kommt, sollte zugreifen.

Typische Fehler bei der Mehrfamilienhausversicherung

In unserer täglichen Beratung sehen wir immer wieder die gleichen Fehler. Lassen Sie es nicht so weit kommen.

Vertrag vom Vorbesitzer blind übernommen

Beim Immobilienkauf wird oft einfach der alte Vertrag fortgeführt. Risikodaten stimmen häufig nicht mehr, die Versicherungssumme ist zu niedrig – und im Schadenfall droht Leistungskürzung wegen Unterversicherung.

Beitragserhöhungen stillschweigend akzeptiert

Jedes Jahr steigt der Beitrag. Nach 10 Jahren zahlen Sie womöglich 40–60 % mehr als nötig. Ein regelmäßiger Vergleich ist bei Mehrfamilienhäusern Pflicht – nicht Kür.

Kein Elementarschutz vorhanden

Starkregen, Rückstau, Überschwemmung – diese Risiken sind in der Standardpolice nicht enthalten. Wer ohne Elementarschutz dasteht, bleibt auf dem gesamten Schaden sitzen. Und der geht bei einem Mehrfamilienhaus schnell in die Hunderttausende.

Wertermittlung nicht aktuell

1914er Wert, Wohnfläche, Parteien – es gibt verschiedene Berechnungsmodelle. Das falsche Modell oder veraltete Angaben können dazu führen, dass Sie im Schadenfall nur einen Bruchteil erstattet bekommen.

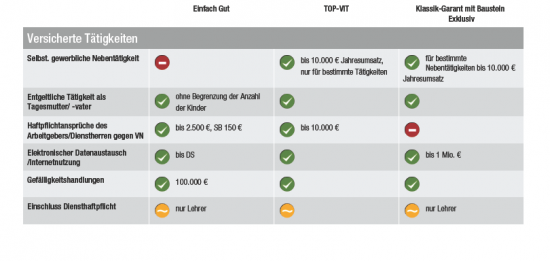

Das Bild zeigt, wie groß die Unterschiede wirklich sind

So sieht ein professioneller Versicherungsvergleich aus: Leistungen und Beiträge transparent gegenübergestellt.

Was Sie hier sehen, ist kein Online-Rechner. Es ist ein echtes Vergleichsergebnis, wie wir es für unsere Kunden erstellen. Mehrere Anbieter, verschiedene Leistungsstufen, transparent aufbereitet. Und Sie sehen sofort: Die Unterschiede sind enorm – sowohl beim Preis als auch bei den Leistungen.

Warum ein Online-Rechner bei Mehrfamilienhäusern nicht ausreicht

Klar, es gibt Check24 und Co. Für eine einfache Hausratversicherung mag das reichen. Aber bei einem Mehrfamilienhaus? Da wird es schnell komplex.

- Wie viele Wohneinheiten hat Ihr Gebäude – und sind alle korrekt erfasst?

- Wird nach 1914er Wert oder nach Wohnfläche berechnet – und was ist vorteilhafter?

- Sind Anbauten, Garagen, Carports, Photovoltaik mitversichert?

- Gibt es Gewerbeeinheiten im Haus?

- Wie ist die ZÜRS-Zone (Überschwemmungsrisiko) Ihres Standorts?

- Haben Sie Vorschäden, die Sie korrekt angeben müssen?

All das kann ein Online-Rechner nicht abbilden. Ein falscher Klick – und Ihr Versicherungsschutz hat eine massive Lücke. Genau deshalb empfehlen selbst Vergleichsportale wie Finanztip, bei komplexen Gebäudetypen einen Fachberater hinzuzuziehen.

Was uns von anderen unterscheidet

Wir sind Der Fairsicherungsladen – ein unabhängiges Versicherungsmaklerunternehmen mit über 40 Jahren Erfahrung. Was uns besonders macht? Unsere Mitarbeiter arbeiten auf Festgehalt, nicht auf Provision. Das heißt: Niemand bei uns hat ein finanzielles Interesse daran, Ihnen einen bestimmten Tarif zu verkaufen. Wir empfehlen, was für Sie am besten passt – nicht, was uns die höchste Courtage bringt.

Wir vergleichen für Sie aus über 100 Tarifen verschiedenster Versicherer. Dabei schauen wir nicht nur auf den Preis, sondern vor allem auf die Leistungsunterschiede. Denn ein günstiger Tarif, der im Schadenfall nicht zahlt, ist wertlos.

🎯 Das Ärztehausprinzip

Stellen Sie sich vor, Sie gehen in ein Ärztehaus: Für jedes Thema sitzt der passende Spezialist unter einem Dach. Genau so funktionieren wir. Ob Gebäudeversicherung, Haus- und Grundbesitzerhaftpflicht, Mietausfallrisiko oder Elementarschutz – Sie haben für jedes Thema einen Experten. Und trotzdem nur einen Ansprechpartner.

So einfach geht Ihr Versicherungsvergleich

Anfrage stellen

Schicken Sie uns Ihre aktuelle Police oder ein paar Eckdaten zu Ihrem Mehrfamilienhaus. Das geht ganz einfach über unser Kontaktformular oder per Telefon unter 0721 358 369.

Vergleich & Analyse

Wir vergleichen Ihren aktuellen Schutz mit den besten verfügbaren Tarifen am Markt. Sie bekommen ein transparentes Ergebnis – mit konkreten Zahlen und klaren Leistungsunterschieden.

Entscheiden – ohne Druck

Sie entscheiden in Ruhe. Kein Kleingedrucktes, kein Zeitdruck. Und wenn Sie wechseln, kümmern wir uns um alles: Kündigung, Neuabschluss, Schadenfreimeldung.

So könnte auch Ihr Vergleichsergebnis aussehen: Mehrere Anbieter, klare Unterschiede, echte Transparenz.

Was unsere Kunden sagen

Wir haben als WEG unsere Gebäudeversicherung prüfen lassen. Ergebnis: Deutlich besserer Schutz inklusive Elementarversicherung – und trotzdem knapp 800 Euro weniger im Jahr. Die Beratung war absolut transparent und ohne jeglichen Verkaufsdruck.

Nach einem Wasserschaden habe ich gemerkt, wie schlecht meine alte Police war. Beim Fairsicherungsladen haben sie mir in Ruhe alles erklärt, die richtige Versicherung gefunden und sogar bei der Schadensabwicklung geholfen. So muss Service sein.

Was mich überzeugt hat: Die Mitarbeiter verdienen kein Geld daran, mir etwas zu verkaufen. Das merkt man sofort in der Beratung. Offen, ehrlich, kompetent. Und das Vergleichsergebnis spricht für sich.

Häufige Fragen zur Mehrfamilienhausversicherung

Eine Mehrfamilienhausversicherung ist eine Wohngebäudeversicherung, die speziell auf Häuser mit mehreren Wohneinheiten zugeschnitten ist. Sie deckt Schäden durch Feuer, Leitungswasser, Sturm und Hagel ab. Zusätzlich empfiehlt sich dringend eine Elementarschadenversicherung sowie Mietausfallschutz.

Den Vertrag schließt immer der Eigentümer ab. Bei einer Eigentümergemeinschaft (WEG) geschieht dies in der Regel über die Hausverwaltung, die von der Gemeinschaft beauftragt wird. Einzeleigentümer schließen den Vertrag selbst ab.

Ja, unbedingt. Starkregen, Überschwemmungen und Rückstau nehmen durch den Klimawandel deutlich zu – auch in Regionen, die bisher als sicher galten. Ohne Elementarschutz bleibt der komplette Schaden an Ihnen hängen. Und der kann bei einem Mehrfamilienhaus schnell sechsstellig werden.

Das hängt von vielen Faktoren ab: Anzahl der Wohneinheiten, Baujahr, Lage (ZÜRS-Zone), Ausstattung, Wert und gewählter Leistungsumfang. Die Preisspanne ist enorm – zwischen dem günstigsten und teuersten sehr guten Tarif liegen oft mehrere hundert Prozent. Genau deshalb lohnt sich ein unabhängiger Vergleich.

Wenn Wohnungen wegen eines versicherten Schadens nicht bewohnbar sind, springt die Mietausfallversicherung ein – sofern sie im Vertrag enthalten ist. Sie ersetzt Ihnen die entgangenen Mieteinnahmen, meist für 12 bis 24 Monate. Bei einem Mehrfamilienhaus ist diese Absicherung besonders wichtig, da mehrere Einheiten gleichzeitig betroffen sein können.

Nein. Unser Versicherungsvergleich und die Beratung sind für Sie kostenlos. Wir finanzieren uns über die Courtage des Versicherers – die ist bei jedem Anbieter identisch. Deshalb können wir Ihnen wirklich den besten Tarif empfehlen, ohne finanziellen Hintergedanken. Und unsere Mitarbeiter arbeiten auf Festgehalt.

Der 1914er Wert ist eine fiktive Rechengröße, die den Neuwert Ihres Hauses auf die Baupreise von 1914 umrechnet. Zusammen mit dem jährlichen Anpassungsfaktor ergibt sich daraus der aktuelle Versicherungswert (gleitender Neuwert). Das stellt sicher, dass Ihr Haus immer zum aktuellen Wiederaufbauwert versichert ist – vorausgesetzt, die Berechnung stimmt.

Ihr Mehrfamilienhaus verdient den besten Schutz

Lass Ihre bestehende Versicherung kostenlos prüfen – oder finde direkt den optimalen Tarif. Unabhängig, transparent und ohne Verkaufsdruck.

Jetzt kostenlose Beratung anfragen →Oder ruf uns direkt an: 0721 358 369