Berufsunfähigkeitsversicherung – Unser Interview bei BusinessTalk am Kudamm zu der wichtigsten Versicherung überhaupt. Die Berufsunfähigkeitsversicherung sichert nicht nur die eigene Arbeitskraft, sondern im Kontext das gesamte eigene Vermögen. Mit Finanzplanung, Finanzierung und Altersvorsorge.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationDie Berufsunfähigkeitsversicherung (BU) oder Dienstunfähigkeitsversicherung (DU) sind die Vollkaskoversicherungen für Ihre Arbeitskraft! Jeder Berufstätige sollte seine Arbeitskraft absichern für den Fall, dass er krank wird oder krank bleibt. Die eigene Arbeitskraft ist das wichtigste Kapital des Menschen. Ein gesetzlicher Schutz besteht lediglich für den Fall, dass man überhaupt keine Arbeit mehr ausführen kann und beträgt maximal 30% des letzten Einkommens (für jeden nach 01. Januar 1961 Geborenen), das ist faktisch zu wenig. Die Berufsunfähigkeitsversicherung sichert Ihnen Ihr Einkommen im Falle der Berufsunfähigkeit.

Unabhängiger Versicherungsmakler bedeutet wir arbeiten nicht für eine Bank oder Versicherung, sondern für Sie. Wie ein Rechtsanwalt oder Steuerberater. Deswegen haben Sie bei uns die freie Auswahl und um so mehr Sie uns von Ihren Vorstellungen erzählen, um so besser können wir die besten Tarife für Sie finden.

Warum ist eine BU sinnvoll?

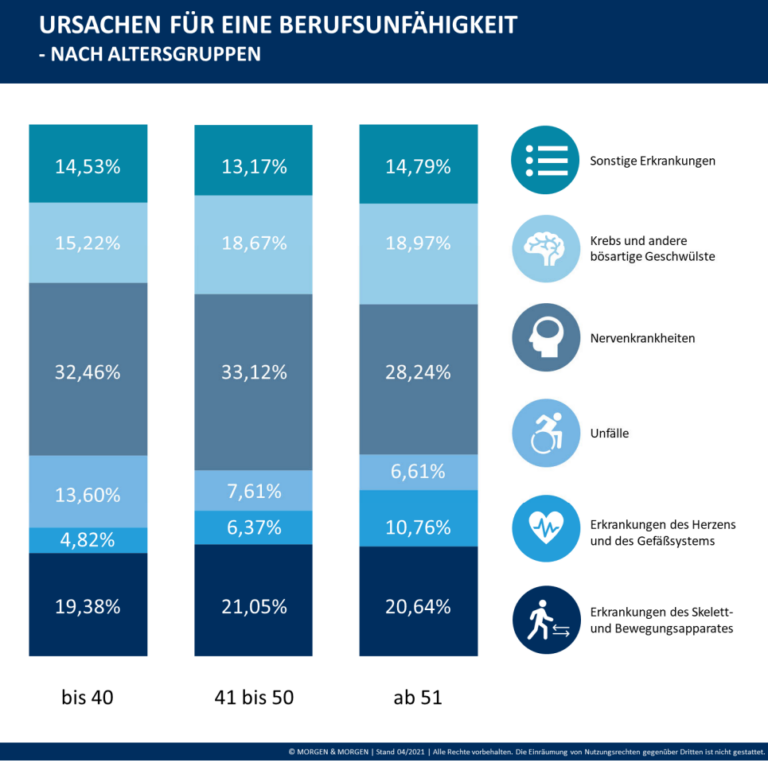

Schreibtisch-Berufe haben kein geringeres Risiko als Handwerker. Lediglich ein anderes. Jeder der schon länger am Schreibtisch saß, kennt die Verspannungen im Nacken. Je nach Alter kommt es allein damit zu weiteren Verschleißerscheinungen. Das ist nur ein Beispiel, es gibt noch viele weitere Ursachen für Berufsunfähigkeit.

Eine Berufsunfähigkeitsversicherung macht daher absolut Sinn, denn mittlerweile trifft eine Berufsunfähigkeitsversicherung jeden fünften.

Der Kapitalbedarf dabei wird unterschätzt. Junge Leute bekommen mit beispielsweise einem Akademischen Abschluss eine gute Berufsunfähigkeitsversicherung ab monatlich 45 Euro. Ganz realistisch und nicht werblich gemeint.

Klar, die könnte man sich selbst sparen und anlegen. Es ist jedoch eine Frage der Amortisation. Denn wenn die BU im Fall der Fälle mal über ein Jahr monatlich 1500 Euro auszahlt, also im Jahr 18.000 Euro. Dafür müsste man eine ganze Menge 45 Euro anlegen und mords Rendite einfahren.

Am besten macht man sich die persönlichen Haushaltsausgaben bewusst.

Eine BU-Rente kann man bis zu 80% des Nettoeinkommens als Grenze absichern. Warum niedrige BU Renten von 500, 750 und 1000 Euro keinen Sinn machen, erfahren Sie hier.

Vergleichen, aber bitte richtig.

Viele Onlinevergleichsrechner decken überhaupt nicht alle Möglichkeiten und Tarifgestaltungen der Versicherungen ab. Warum? Es gibt keinen einheitlichen Datenstandard in der Branche, jeder Vergleichsrechner muss daher manuell programmiert werden. Mit entsprechenden Schwächen. Manche Rechner vernachlässigen dabei bestimmte Berufsgruppen oder Besonderheiten wie Nachlässe.

Onlinerechner die Endkunden zur Verfügung stehen, sind daher nur begrenzt funktional und werben immer mit den “Testsiegern” und “günstigen Beiträgen”. Die Testsieger BU sind natürlich auch in dem Vergleichsrechner drin, den wir benutzen. Wir zahlen für einen wirklich neutralen Vergleichsrechner einige Euro Lizenzgebühren, weil wirklich alle Varianten, Berufe, Berufsgruppen, Ermäßigungen und sonstige Parameter berücksichtigt werden.

Mehr zur BU-Testsieger vergleichen hier (am Beispiel Ingenieure).

Das sagen unsere Kunden

Risikovoranfrage Berufsunfähigkeitsversicherung

Wer eine der Gesundheitsfragen mit “Ja” beantworten muss, sollte bereits vorab klären, ob es zu Risikozuschlägen oder Ausschlüssen kommt.

Es gilt: Es ist alles anzugeben, was gefragt wird. Wie oft melden sich Kunden bei uns, die auf eigene Faust versucht haben, BU-Versicherungen abzuschließen und wegen “Das war aber nicht so schlimm und deswegen habe ich es nicht angegeben” oder viel schlimmer “mein Berater hat gesagt das muss man nicht angeben” im Fall der Fälle gekündigt werden oder vermeidbare Ausschlüsse bekommen.

Wichtig ist zu verstehen, dass man selbst nicht zu beurteilen hat, was anzugeben ist und was nicht. Sondern man muss alles angeben. Mehr dazu hier zum Thema Was ist anzugeben bei Gesundheitsfragen der BU und PKV?

Auch Kleinigkeiten sind oftmals einfach ins richtige Licht zu rücken und ein guter Berater weiß mit Sicherheit, ob Zusatzerklärungen, Zusatzformulare oder Atteste benötigt werden. Wir wissen mit Sicherheit in 95% aller Fälle und Diagnosen, wie wir am besten eine anonyme Risikovoranfrage aufbauen, um für unsere Kunden gefahrlos eine Annahme im Vorfeld zu klären.

Auch für uns war das natürlich von unserem Start bis heute ein Lernprozess, jedoch haben wir diese letzten Endes zu Wohle unserer Kunden bereits hinter uns und auch zu den meisten großen BU-Versicherern direkte Ansprechpartner unter den Risikoprüfern, um Diagnosen und Verläufe abzuklären oder gut zu verhandeln.

Ob man es glaubt oder nicht, auch Ausschlussklauseln können sich unterscheiden: “Ausschluss von Schäden der Wirbelsäule und Folgen” oder “Ausschluss von Schäden der Wirbelsäule und Folgen, ausgenommen bei Unfällen und Tumoren”. Welche glauben Sie, ist besser? Es gibt noch viele weitere, an die man mit Erfahrung dran gehen sollte. Aber genug von den Einblicken, das erklären wir genauer in einem anderen Beitrag. Hier zur Info: Risikovoranfrage BU und PKV aber bitte richtig.

Haben Sie Fragen oder suchen Sie eine Beratung? Dann kontaktieren Sie uns gerne: >Kontaktanfrage< oder 0721 358 369.

Wir würden uns freuen, Sie in unseren Räumlichkeiten in Karlsruhe oder einer Onlinekonferenz zu begrüßen!

Eine Beratung um die richtige Berufsunfähigkeitsversicherung zu finden sollte klar strukturiert sein.

Wie so eine Beratung sowohl als Online-Termin oder auch bei uns im Büro abläuft, erfahren Sie hier.

Wir würden uns freuen Sie kennen zulernen.

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369