BU-Beratung, bei der kein Berater Interesse an Ihrer Unterschrift hat

Vertrauen Sie auf unabhängige Berufsunfähigkeitsversicherung-Beratung ohne Provisionsinteresse – denn alle unsere Berater arbeiten auf Festgehalt. Über 6.000 BU-Beratungen seit 1983. Anonyme Voranfragen. Transparent bis zur letzten Klausel.

„Wir sorgen dafür, dass kluge Menschen keine dummen Versicherungen abschließen."

Wir verkaufen keine BU-Versicherungen. Wir beraten Menschen – ohne Druck, ohne Provisionsinteresse, mit dem Ziel, dass Ihre Versicherung im Fall der Fälle auch wirklich zahlt. #besserberaten

Warum unabhängige BU-Beratung beim Fairsicherungsladen?

Die häufigste Frage vor dem ersten Termin: „Wie kann ich sicher sein, dass Sie mir nicht die BU mit der besten Provision verkaufen?" Die ehrliche Antwort liegt in unserem Geschäftsmodell.

🏆 Das Festgehalt-Prinzip – unser einzigartiger USP

Jeder Versicherungsmakler erhält Courtagen vom Versicherer – das ist Branchenstandard und macht die Versicherung für Sie nicht teurer als ein Direktabschluss. Der entscheidende Unterschied bei uns: Kein Berater beim Fairsicherungsladen arbeitet auf Provisionsbasis. Alle sind auf Festgehalt angestellt. Das bedeutet: Egal ob Sie abschließen oder nicht, egal bei welchem Anbieter – es ändert sich nichts am Einkommen des Beraters. Kein Vertriebsdruck. Keine Mindestabschlüsse. Keine bevorzugten Partner.

Kein Berater hat ein persönliches finanzielles Interesse daran, Sie irgendwo abzuschließen. Das ist in der Branche einzigartig.

Nur unabhängige Makler dürfen anonym anfragen. Wir klären Ihre Versicherbarkeit bei mehreren Anbietern, ohne dass Ihr Name fällt – und ohne Eintrag im HIS.

Unsere sorgfältige Aufbereitung der Gesundheitsdaten und die Kontaktpflege zu Risikoprüfern zahlt sich aus: Weit mehr als zwei Drittel unserer Kunden werden ohne Aufschlag angenommen.

Wir begleiten jedes Jahr viele Leistungsfälle. Wenn Sie jemals BU-Rente beantragen müssen, stehen wir Ihnen gegenüber der Versicherung zur Seite – für das, wofür Sie bezahlt haben.

Klingt das nach der Beratung, die Sie suchen? Anfragen dauert zwei Minuten – und wir melden uns persönlich bei Ihnen.

Beratung anfragen →Was umfasst unsere unabhängige BU-Beratung?

Ihre Arbeitskraft ist Ihr wertvollstes Gut. Mit einer Berufsunfähigkeitsversicherung schützen Sie sich vor den finanziellen Folgen eines plötzlichen Ausfalls. Doch welche Versicherung passt wirklich zu Ihrer Situation? Bei uns erhalten Sie eine unabhängige Beratung, die auf Ihre persönlichen Bedürfnisse und Ihre berufliche Situation abgestimmt ist – nicht auf Absatzziele.

Unsere Beratung umfasst:

- Vergleich von 23+ Versicherern: Wir nutzen lizenzierte Vergleichsrechner mit bis zu 89 Tarifvarianten – für Ihren konkreten Beruf und Gesundheitszustand.

- Individuelle Risikoanalyse: Wir prüfen, welcher Versicherungsschutz zu Ihrer beruflichen und gesundheitlichen Situation passt.

- Professionelle Aufbereitung der Gesundheitsdaten: Wir helfen Ihnen, die Gesundheitsfragen korrekt und vollständig zu beantworten – ohne zu wenig und ohne zu viel anzugeben.

- Anonyme Risikovoranfragen: Bei Bedarf klären wir Ihre Versicherbarkeit bei mehreren Anbietern, ohne dass Ihr Name fällt.

- Policenkontrolle: Wir prüfen den ausgestellten Versicherungsschein auf Unstimmigkeiten und reklamieren diese sofort.

- Laufende Betreuung & Leistungsfall-Begleitung: Auch nach Vertragsabschluss sind wir Ihr Ansprechpartner – und kämpfen für Sie, wenn es darauf ankommt.

Gleiche Preise wie beim Direktabschluss beim Versicherer – aber mit persönlicher Beratung, Voranfragen und sicherer Umsetzung. Ein Versicherungsmakler wird über Courtagen vergütet, die im Tarif enthalten sind. Sie zahlen also keinen Cent mehr als ohne Beratung.

Wir arbeiten wie ein Rechtsanwalt oder Steuerberater – für Sie, nicht für die Versicherung. Deshalb haben Sie bei uns die freie Auswahl aus dem gesamten Markt, und je mehr Sie uns über Ihre Situation erzählen, desto besser wird das Ergebnis.

Für wen ist eine BU besonders wichtig?

Eine Berufsunfähigkeitsversicherung ist grundsätzlich für alle Berufstätigen wichtig, die von ihrem Einkommen leben. Besonders kritisch wird es für diese Gruppen:

Junge, gesunde Menschen profitieren von den günstigsten Beiträgen. Wichtig: Die Berufseinstufung unterscheidet sich schon zwischen Bachelor und Master – und Doktoranden als „wissenschaftliche Mitarbeiter" werden oft falsch eingestuft. Eine individuelle Beratung lohnt sich allein deshalb.

Beamte genießen keinen vollständigen staatlichen Schutz – die Dienstunfähigkeitsversicherung (DU) mit echter DU-Klausel ist unerlässlich. Ohne DU-Klausel greift die BU erst, wenn Sie keinen Beruf mehr ausüben können, nicht schon bei Dienstunfähigkeit.

Selbstständige tragen das volle Einkommensrisiko – ohne gesetzliche Absicherung über Hartz 4 hinaus. Hier braucht es eine besonders sorgfältig konfigurierte BU, die zum variablen Einkommen passt und auch bei Umorganisation des Betriebs greift.

So funktioniert die BU-Beratung beim Fairsicherungsladen – Kurzfassung

Unser strukturierter Prozess sorgt dafür, dass Sie innerhalb von etwa zwei Wochen optimal abgesichert sind – ohne Hektik, ohne Druck.

Ca. 1,5 Stunden. Wir klären Ihre Situation, erklären alle relevanten Parameter und erstellen erste Modellangebote aus bis zu 89 Tarifvarianten bei 23+ Versicherern.

Ca. 1 Stunde. Angebote werden verfeinert, offene Fragen geklärt. Falls notwendig stellen wir anonyme Voranfragen bei mehreren Versicherern.

Wir stellen den Antrag, prüfen den Versicherungsschein auf vereinbarte Klauseln und begleiten Sie auch im Leistungsfall.

Persönliche BU-Beratung anfragen

Ob Berufseinsteiger, Beamter oder Selbstständiger – wir nehmen uns Zeit für Ihre Situation. Unverbindlich und ohne jeden Abschlussdruck.

Jetzt Beratung anfragen → Oder direkt anrufen: 0721 358 369Inhaltsverzeichnis

- Warum Beratung beim Fairsicherungsladen? Das Festgehalt-Prinzip

- Fakten zur Berufsunfähigkeitsversicherung

- Gesundheitsfragen der BU – worauf Sie achten müssen

- Welche BU-Versicherer wir vergleichen (40+)

- Der vollständige Beratungsablauf in 5 Schritten

- Onlineberatung – genauso gut wie vor Ort

- Anonyme Risikovoranfragen erklärt

- Den BU-Testsieger finden

- Jetzt Beratung anfragen

- Häufige Fragen zur BU-Beratung (FAQ)

Die Fakten zur Berufsunfähigkeitsversicherung

Wer sich für eine Berufsunfähigkeitsversicherung (BU-Versicherung) interessiert, weiß in der Regel bereits, dass es keinen gesetzlichen Schutz mehr gibt und es vielmehr darum geht, die eigene Arbeitskraft zu schützen. Wenn man nicht mehr arbeiten kann, bleiben die eigenen Träume, die Altersvorsorge und auch die eine oder andere Immobilienfinanzierung auf der Strecke.

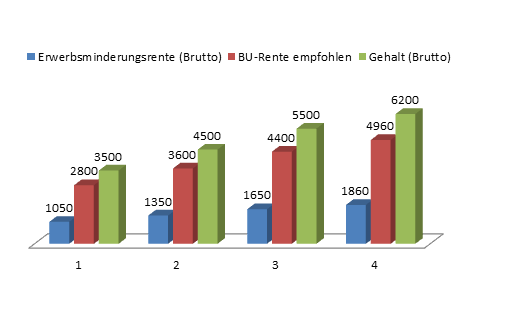

Die Berufsunfähigkeitsversicherung (BU) oder Dienstunfähigkeitsversicherung (DU) sind die Vollkaskoversicherungen für Ihre Arbeitskraft! Jeder Berufstätige sollte seine Arbeitskraft absichern, für den Fall, dass er krank wird oder krank bleibt. Die eigene Arbeitskraft ist das wichtigste Kapital des Menschen. Ein gesetzlicher Schutz besteht lediglich für den Fall, dass man überhaupt keine Arbeit mehr ausführen kann, und beträgt maximal 30 % des letzten Einkommens (für jeden nach dem 01. Januar 1961 Geborenen) – das ist faktisch zu wenig. Die Berufsunfähigkeitsversicherung sichert Ihnen Ihr Einkommen im Falle der Berufsunfähigkeit.

Ursachen für Berufsunfähigkeit: Je nach Lebensalter verschieben sich die Risiken erheblich.

Warum der BU-Testsieger aus Finanztest für Sie trotzdem der falsche sein kann

Viele googlen oder holen sich die Finanztest, sprechen mit der Verbraucherzentrale, um sich zu informieren – das ist richtig und sinnvoll. Je mehr Sie vor dem Gespräch wissen, desto besser und effizienter können wir zur Produktauswahl übergehen.

Vorsicht ist jedoch geboten, wenn man alles was man liest eins zu eins übernimmt. Bei Finanztest oder Finanztip werden Preis-/Leistungs-Testsieger gekürt, beispielsweise für Maschinenbauingenieure oder Informatiker. Rein fachlich gesehen ändern sich die Prämien schon, ob man einen Bachelor oder Master hat. Besonders aufpassen muss man bei einer Promotion als wissenschaftlicher Mitarbeiter. Eine individuelle Beratung, um die beste BU zu finden, macht also schon allein wegen der Berufseinstufung Sinn.

Hinzu kommt: Unsere Kundin, die mit 57 Jahren ihre BU-Leistung anstandslos bekam, ist ein gutes Beispiel dafür, wie wichtig Tarifauswahl und vollständige Beantwortung der Gesundheitsfragen sind. Wenn beides stimmt, gibt es im Fall der Fälle keine Probleme.

Welche BU passt zu Ihrem Beruf und Ihrer gesundheitlichen Situation? Das klären wir gemeinsam – unverbindlich und ohne Abschlussdruck.

Erstgespräch vereinbaren →Gesundheitsfragen der BU – der kritischste Schritt

Weitere wichtige Punkte bei der Berufsunfähigkeitsversicherung sind der Gesundheitszustand der letzten fünf Jahre ambulant und der letzten zehn Jahre stationär. Eine Versicherung ist deswegen so akribisch in der Prüfung vorab, um eine statistische Ableitung zu treffen, was Ihnen noch alles passieren könnte. Wer also zum Beispiel Verspannungen oder Allergien hat, könnte Wirbelsäulenprobleme oder Asthma bekommen.

Je nach Behandlungen in der Vergangenheit – und nein, auch wenn der Arzt sagt, man müsse das nicht angeben, muss man es gemäß Versicherungsvertragsgesetz doch – kann es zu einer Normalannahme, Risikozuschlägen, Ausschlüssen oder Ablehnungen kommen. Deswegen bitten wir Sie, bereits zur Beratung mindestens den allgemeinen Gesundheitsfragebogen ausgefüllt mitzubringen – ins Büro oder in den Onlinetermin. Dann können wir recht schnell eine Indikation geben, welcher Versicherer wie reagieren wird.

Wichtig: Bitte stellen Sie nicht einfach selbst Anträge! All zu oft erleben wir Interessenten, die bereits versucht haben, einen Antrag zu stellen und gescheitert sind. Ein abgelehnter Direktantrag kann im HIS (Hinweis- und Informationssystem der deutschen Versicherungswirtschaft) gespeichert werden und spätere Abschlüsse erheblich erschweren. Das Gleiche gilt für unvollständige Angaben: Der Spagat besteht darin, wahrheitsgemäß zu antworten – weder zu wenig noch zu viel.

Was in der Gesundheitsangabe zu beachten ist

Zum ersten Eindruck, was gefragt wird: Die Gesundheitsfragebögen finden Sie hier. Was uns in 40 Jahren Erfahrung immer wieder begegnet: Ärzte rechnen manchmal Sammeldiagnosen ab, die gar nicht zutreffen. Solche Einträge in Ihrer Patientenakte können zu unnötigen Ausschlüssen führen – obwohl sie nicht korrekt sind.

Deshalb unser Tipp: Besprechen Sie das mit uns, bevor Sie irgendetwas anfordern oder einreichen. Ob eine Patientenakte oder Abrechnungsauskunft sinnvoll ist, klären wir im kurzen Vorgespräch.

- Ambulante Erkrankungen und Behandlungen (auch privat bezahlte): letzte 5 Jahre

- Stationäre Behandlungen: letzte 10 Jahre

- Tipp: Ein Video dazu – was ist bei BU-Anträgen anzugeben

⚠️ Wichtiger Hinweis: Bestehende BU nicht voreilig kündigen

Bestehende BU-Versicherungen sollten erst gekündigt werden, wenn eine neue Versicherung beantragt und angenommen wurde. Gesundheit geht immer vor! Wenn Sie während des Beratungsvorgangs maßgebliche Beschwerden haben, gehen Sie lieber zum Arzt. Arztbesuche, die sich jedoch aufschieben lassen, sollten warten, bis nach der Antragsannahme bei einer Versicherung.

Unsicher, was Sie angeben müssen – und was nicht? Genau das besprechen wir im ersten Gespräch. Kein Formular vorab nötig.

📞 0721 358 369Welche BU-Versicherer wir vergleichen

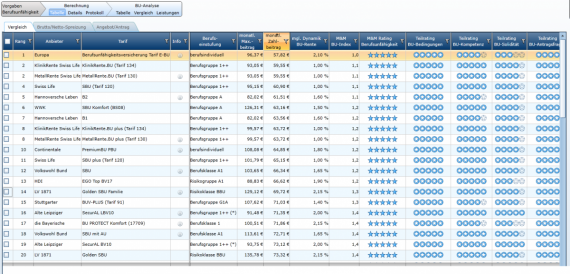

Unsere lizenzierten Vergleichsrechner berücksichtigen bis zu 89 Tarifvarianten bei 23+ Versicherern – mit vollständiger Leistungsgegenüberstellung und korrekter Berufseinstufung. Im Dialog mit uns finden wir das individuell passende Angebot.

Wir vergleichen diese Tarife mit umfangreichen Leistungsgegenüberstellungen und erläutern Ihnen die Tarifunterschiede im Detail.

📄 Mustervergleich jetzt anschauen (PDF)

Haben Sie Fragen oder suchen Sie eine Beratung?

Schreiben Sie uns oder rufen Sie an. Online-Beratung oder persönlich in Karlsruhe – beides ist möglich.

Zur Kontaktaufnahme → 0721 358 369Der vollständige BU-Beratungsablauf – ungezwungen und ohne Verkaufsdruck

Je sorgfältiger wir im Vorfeld mit Ihnen Unterlagen aufbereiten, umso besser wird das Ergebnis der Voranfragen und Sie stehen auf der sicheren Seite. Tatsächlich bekommen wir trotz Vorerkrankungen ca. 74 % aller Kunden normal versichert, weitere ca. 20 % mit Ausschlüssen oder Zuschlägen. Das ist kein Zufall, sondern das Ergebnis unserer methodischen Vorbereitung.

Vorbereitung: Je detaillierter, desto besser

Nutzen Sie unseren Fragebogen zur Ersteinschätzung der BU/DU oder unsere Zusatzfragebögen, wenn Sie eine Frage mit „Ja" beantworten müssen. Wenn viel zusammenkommt, erstellen Sie gerne eine Excel-Tabelle: Was, wann, wie lange, warum, seit wann nicht mehr, bestehende Beschwerden. Im Vordergrund steht, eine valide Übersicht als Grundlage zu schaffen.

Bitte fordern Sie nicht gleich die Patientenakte oder die Abrechnungsauskunft an! Nehmen Sie erst mit uns Kontakt auf und lassen Sie uns kurz besprechen, ob das überhaupt notwendig ist. In manchen Fällen ist es sinnvoll – aber nur in den richtigen.

Mehrwert durch professionelle Begleitung bei den Gesundheitsfragen:

- Wir sagen Ihnen bereits in der Kontaktaufnahme, ob allgemeine Informationen ausreichen oder ein Zusatzfragebogen bzw. eine schriftliche Stellungnahme notwendig ist.

- Wenn ein unklarer Sachverhalt entsteht, besprechen wir das gemeinsam. Ärzte verwenden manchmal Abrechnungspunkte, die Sammeldiagnosen darstellen oder sich als nicht zutreffend herausstellen. Das ist leider kein Einzelfall – sondern bei uns Alltag.

- Sollte ein Attest zur Klarstellung notwendig sein, begleiten wir Sie dabei. Wichtig: Wenn ein Arzt sagt „Stellen Sie mal Ihren Antrag, dann schreibt die Versicherung mich an" – das ist genau der falsche Weg.

Der Spagat besteht darin, der Versicherung wahrheitsgemäß zu antworten – ohne zu wenig und ohne unnötig viel. Auch Risikoprüfer schätzen ordentlich aufbereitete Unterlagen. Das ist ein Grund unseres Erfolgs.

Kontaktaufnahme und Rücksprache

Nach Ihrer Kontaktaufnahme rufen wir Sie in der Regel zurück. Die meisten Interessenten haben vorweg Fragen, insbesondere zur Aufbereitung der Gesundheitsdaten und den generellen Gesundheitsfragen der BU. Danach folgt die Terminfindung – derzeit haben wir einen Vorlauf von ca. 10 Werktagen.

Sofern Sie es noch nicht vorbereitet haben, erhalten Sie mit der Terminbestätigung unseren Fragebogen zur Gesundheit. Dieser spiegelt im Wesentlichen die Fragen wider, die auch eine beliebige Berufsunfähigkeitsversicherung im Antrag stellen würde. Der ausgefüllte Fragebogen gibt uns einen ersten Eindruck, ob wir anonyme Voranfragen für Sie einholen müssen.

Das Erstgespräch (ca. 1,5 Stunden)

Die Beratung zur Berufsunfähigkeitsversicherung beginnt im Erstgespräch – online oder in unseren Räumen in Karlsruhe. Es gliedert sich in drei Teile:

Teil 1: Was soll die BU können?

Wir besprechen Ihre Vorstellungen der BU, erklären die verschiedenen Parameter – worauf man achten sollte, welche Klauseln im Kleingedruckten besonders für Sie wichtig sein könnten (Umorganisationsklausel, Ausgleichszahlung u. a.) – und klären Ihre Fragen. In der Regel klären wir dabei auch nochmal Ihr Berufsbild. Der Klassiker: „wissenschaftliche Mitarbeiter" oder Doktoranden werden oft falsch eingestuft. Manchmal ist es sogar vorteilhaft, mit der Versicherung eine spezifische Facheinstufung zu vereinbaren.

Folgende Parameter besprechen wir unter anderem:

- Rentenhöhe (empfohlen: 80 % des Nettoeinkommens)

- Endalter / Laufzeit

- Beitragsdynamik

- Leistungsfalldynamik

- Erhöhungsoption / Nachversicherungsoption

- Prognosezeitraum

Teil 2: Gesundheitliche Ersteinschätzung

Wir besprechen die Gesundheitsangaben anhand Ihrer vorbereiteten Unterlagen. Je sorgfältiger wir das gemeinsam aufbereiten, umso besser das Ergebnis. Und: Was Sie uns erzählen, dringt nicht nach außen – als Makler sind wir Ihnen verpflichtet, nicht den Versicherungen.

Teil 3: Live-Vergleich im neutralen Rechner

Im Erstgespräch schauen wir gemeinsam in unseren neutralen Vergleichsrechner für Berufsunfähigkeitsversicherungen – ein lizenziertes Tool, das allein an Lizenzgebühren der Rating-Agentur gute 100 Euro im Monat kostet und ausschließlich für unabhängige Makler und Verbraucherzentralen zugänglich ist. Sie verlieren durch Ihre korrekte Berufseinstufung keinen Cent, sondern bekommen den günstigsten Tarif für Ihr tatsächliches Berufsprofil.

Der Vergleich ist tabellarisch aufgebaut – Sie sehen sofort, welche Tarife günstiger und welche teurer sind, und vor allem welche Leistungsunterschiede dahinterstecken. Wir besprechen alles transparent; Sie bestimmen, welche Tarife wir vergleichen.

Das Erstgespräch schließt ab, wenn Sie die wichtigsten Informationen erhalten haben sowie einen ersten Vergleich und ein Gefühl für Preise und Leistungen. Das Erstgespräch ist für Sie unverbindlich.

Zweiter Termin: Klärung, Voranfragen, finale Angebote

In diesem Schritt besprechen wir die Ergebnisse der Voranfragen und die Parameter, die Sie sich für Ihren Vertrag wünschen. Die finalen Angebote erhalten Sie als PDF zur Durchsicht – damit Sie in Ruhe entscheiden können, Fragen entwickeln und gegebenenfalls noch einmal darüber schlafen.

Nicht zu lange warten, wenn die Angebote vorliegen. Das klingt nach Druck – ist es nicht. Aber wir haben zu oft erlebt, dass Angebote unterschriftsreif vorlagen und durch Urlaub, Stress oder einen Arztbesuch hinfällig wurden. Versicherer halten Angebote in der Regel vier Wochen aufrecht. Danach kann eine neue Voranfrage notwendig sein – mit völlig anderem Ergebnis.

Unsere Beratung ist zu jedem Zeitpunkt für Sie unverbindlich. Kein Abschlussdruck. Wenn Sie sich entschieden haben, stellen wir den Antrag und reichen ihn ein.

Policenkontrolle und laufende Betreuung

Wir prüfen, ob die Berufsunfähigkeitsversicherung genau so policiert wurde, wie im Vorfeld vereinbart und beantragt. Manchmal schleichen sich in der Formulierung von Ausschlussklauseln Fehler ein, die für Sie als Kunde teuer werden können – wir würden das umgehend reklamieren.

Ein konkretes Beispiel für den Unterschied einer Klausel:

Variante 1: „Ausschluss für Erkrankungen und Funktionsbeeinträchtigungen der Wirbelsäule und Folgen"

Variante 2: „Ausschluss für Erkrankungen und Funktionsbeeinträchtigungen der Wirbelsäule und Folgen, ausgenommen durch Unfälle und Tumorerkrankungen"

Der Unterschied kann im Leistungsfall Zehntausende Euro ausmachen.

Auch während der Vertragslaufzeit stehen wir Ihnen als Ansprechpartner zur Seite – bei Änderungswünschen, Nachversicherung nach Heirat, Geburt oder Hauskauf, oder was sonst noch anfallen kann.

Und wenn der Leistungsfall eintritt: Ziehen Sie uns bitte hinzu, bevor Sie einen Leistungsantrag stellen. Wir begleiten jedes Jahr viele Leistungsfälle und wissen, worauf es ankommt.

Bereit für den ersten Schritt? Schildern Sie uns Ihre Situation – wir sagen Ihnen direkt, wie der sinnvollste nächste Schritt für Sie aussieht.

Jetzt Beratung anfragen →Onlineberatung BU – genauso gut wie vor Ort. Seit 2015.

Nicht aus Karlsruhe – oder beruflich sehr eingespannt?

Wir bieten Online-BU-Beratungen seit 2015 an und haben seitdem Hunderte Kunden deutschlandweit betreut. Ehrlich gesagt ist die Onlineberatung in mancher Hinsicht sogar komfortabler als ein Bürotermin – Sie sehen live unseren Monitor mit Vergleichen und können in Ruhe von zu Hause aus entscheiden.

Sie benötigen für die Onlineberatung:

Mit der Terminbestätigung erhalten Sie von uns einen Link. Sie loggen sich ein und es geht sofort los. Sie sehen alles, was wir sehen – Vergleichsrechner, Tarifunterschiede, Preise. Interaktiv, transparent, persönlich.

Nicht aus Karlsruhe? Kein Problem. Vereinbaren Sie direkt einen Online-Termin – deutschlandweit, ohne Anfahrt, genauso persönlich.

Online-Termin anfragen →Anonyme Risikovoranfragen bei der BU – was das bedeutet und warum es wichtig ist

Wenn alle Unterlagen aufbereitet sind und eine Voranfrage notwendig ist, stellen wir diese bei den ausgewählten Versicherungen. Das ist für uns ehrlich gesagt der aufwändigste Teil der Kundenberatung – und viel zeitintensiver, als der normale Kunde denkt.

Was ist eine anonyme Voranfrage?

Eine anonyme Voranfrage bedeutet: Ihr Name und Ihre Adresse werden auf allen Unterlagen geschwärzt. Sie müssen keinen BU-Antrag direkt ausfüllen. Wir vergeben eine Chiffre, die nur wir kennen und die als Namensersatz für die Anfrage verwendet wird – vollständige Anonymität bei den Versicherern.

Nur unabhängige Versicherungsmakler dürfen anonyme Anfragen mit einer Chiffre durchführen. Wer das für Sie nicht machen möchte, ist kein Makler – sondern ein Vertreter.

Mythos „Probeantrag": Ein Antrag ist ein Antrag. Selbst bei einem Probeantrag erlauben Sie Datenspeicherung und Prüfung und müssen alles angeben. Das einzige, was Ihre Daten wirklich schützt, ist eine anonyme Voranfrage. Probeanträge werden von Vertretern genutzt – nicht von echten Maklern.

Wie unterschiedlich Versicherer auf Diagnosen reagieren

Die Ergebnisse von Voranfragen können erheblich variieren – je nach Versicherer und konkreter Diagnose. Beispiele aus unserer Beratungspraxis:

Diese Bandbreite zeigt, warum eine anonyme Voranfrage bei mehreren Versicherern so wichtig ist. Alles zur anonymen Voranfrage im Detail hier.

Im Prinzip gehen wir in Tranchen vor und versuchen zunächst bei den Top 5 gute Ergebnisse zu erzielen. Antworten erhalten wir in der Regel innerhalb einer Werkswoche. Dann haben wir die ersten Ergebnisse auf dem Tisch und können gegebenenfalls nachbessern oder verhandeln.

Vorerkrankungen im Gepäck? Wir klären Ihre Versicherbarkeit anonym – bevor Sie irgendetwas unterschreiben. Kein HIS-Eintrag, kein Risiko.

Anonyme Voranfrage starten →Den BU-Testsieger finden – so geht's wirklich

Es ist uns – fast – egal, bei welchem Versicherer wir Sie letztendlich absichern. (Manche Anbieter sollte man allerdings meiden, wenn man bedenkt, dass man irgendwann berufsunfähig werden könnte.) Am wichtigsten: Wir gehen mit Ihnen gemeinsam in den Vergleichsrechner und schauen nach dem günstigsten passenden Angebot. Vollständig transparent.

Die Preise sind identisch mit denen, die Sie bei den Versicherungen direkt finden. Auch alle Testsieger von Finanztest sind dabei. Sie können durch unsere Beratungsleistung nicht verlieren – denn wir gehen gemeinsam alle Versicherungsbedingungen durch und sorgen dafür, dass Sie einen vollumfänglichen Schutz für Ihre Bedürfnisse erhalten.

Lesenswert: Unsere Kundin, die mit 57 Jahren ihre BU-Leistung anstandslos bekam – ein konkretes Beispiel dafür, warum Tarifauswahl und korrekte Gesundheitsangaben so entscheidend sind.

Wichtig generell: Eine gute BU- oder DU-Versicherung leistet bereits, wenn ein Arzt diagnostiziert, dass Sie Ihren Beruf zu mehr als 50 % nicht mehr ausüben können. Sie müssen also nicht 100 % berufsunfähig sein, es reichen 51 %. Achten Sie außerdem darauf, dass in Ihrer BU nicht nur eine Beitrags-, sondern auch eine Rentendynamik mitversichert ist.

Was unsere Kunden über die BU-Beratung sagen

4,89/5 Sternen bei 832+ Bewertungen auf ProvenExpert · 100 % Empfehlungsquote

„Dank der unabhängigen Beratung beim Fairsicherungsladen habe ich den für mich passenden BU-Vertrag gefunden. Alles wurde verständlich erklärt, die Voranfragen haben wirklich den Unterschied gemacht."

„Schnelle, unkomplizierte Beratung ohne jeden Druck. Die Onlineberatung war genauso gut wie ein Bürotermin – ich sehe jetzt klarer, was meine BU tatsächlich leistet."

„Ich hatte Vorerkrankungen und dachte, eine BU wäre für mich kaum machbar. Das Team hat geduldig alle Optionen geprüft und mich trotzdem normal versichert bekommen."

„Keine aktive Beratung hin zu einem bestimmten Tarif, sehr neutral und objektiv. Das hat mir das Vertrauen gegeben, das ich brauchte, um einen so wichtigen Vertrag zu unterschreiben."

Lesen Sie weitere Bewertungen auf ProvenExpert, Google oder Trustpilot.

Jetzt BU-Beratung anfragen

Ob Sie gerade am Anfang Ihrer Recherche stehen oder bereits konkrete Fragen haben – schreiben Sie uns. Wir melden uns persönlich.

Häufige Fragen zur unabhängigen BU-Beratung

Aus über 6.000 BU-Beratungen wissen wir: Das sind die Fragen, die fast immer kommen.

Die Frage kommt regelmäßig – und wir schätzen sie, weil sie zeigt, dass Sie kritisch nachdenken. Zwei Antworten:

„Wollen nicht": Wir sind seit 1983 als Versicherungsmakler mit Schwerpunkt BU, PKV und Renten tätig. Ein guter Ruf ist schneller kaputt als aufgebaut. Und wir haben einen sehr guten – besonders in Karlsruhe und der Region.

„Können nicht": Alle unsere Berater arbeiten auf Festgehalt. Kein Berater profitiert persönlich davon, wenn Sie einen bestimmten Tarif abschließen. Das ist in der Branche einzigartig. Darüber hinaus machen wir echte Beratung – transparent und im Live-Vergleich. Sie sehen selbst, welche Tarife günstiger und welche teurer sind.

Die Preise sind identisch mit denen bei den Versicherungen direkt oder auf Check-Portalen. Sie können durch unsere Beratung nicht verlieren.

In erster Linie kostet sie Sie etwas Zeit – rentiert sich aber durchaus. Das Erstgespräch ist für Sie unverbindlich. Wir erhalten, wie alle Versicherungsmakler, eine Courtage vom Versicherer, die bereits in der Prämie enthalten ist. Das macht die Versicherung für Sie nicht teurer als ein Direktabschluss.

Unsere Beratung mit Erfahrung aus über 6.000 BU-Beratungen ist Ihr Mehrwert – ohne Aufpreis.

Eine direkte Antragstellung ist nur bei etwa einem von zehn Kunden sinnvoll und risikolos. Bei allen anderen gibt es Gesundheitsangaben, die vorab bei mehreren Versicherern geprüft werden sollten – ohne Datenspeicherung, ohne HIS-Eintrag.

Mit einer anonymen Voranfrage mit Chiffre klären wir Ihre Versicherbarkeit bei mehreren Anbietern gleichzeitig. Ergebnisse erhalten wir in der Regel innerhalb einer Werkswoche. Nur unabhängige Versicherungsmakler dürfen so vorgehen.

Manchmal geht es schon um vermeintliche Kleinigkeiten: ein Satz Physiotherapie nach der Masterarbeit, ein Erstgespräch beim Heilpraktiker, eine Allergie-Behandlung. Diese Dinge sind angabepflichtig – und Versicherer reagieren sehr unterschiedlich darauf.

Ja – allerdings immer unter Angabe Ihrer persönlichen Daten und in Form eines Antrags. Selbst ein sogenannter „Probeantrag" ist ein echter Antrag: Sie erlauben damit Datenspeicherung, Prüfung und müssen alle Angaben vollständig machen. Bei einer Ablehnung kann das im HIS vermerkt werden und spätere Abschlüsse erheblich erschweren.

Anonyme Anfragen mit Chiffre sind ausschließlich unabhängigen Versicherungsmaklern vorbehalten – das schützt Sie vollständig.

Für viele sind alle, die mit Versicherungen zu tun haben, einfach „Versicherungsmakler". Dabei gibt es drei grundsätzlich verschiedene Rollen:

- Versicherungsvertreter: Arbeitet nur für eine Bank oder Versicherung, darf als Erfüllungsgehilfe kein fremdes Angebot empfehlen.

- Versicherungsmakler: Freiberufler im Auftrag des Kunden – gesetzlich verpflichtet, im Kundeninteresse zu handeln. Darf alle Anbieter vergleichen und anonyme Voranfragen stellen.

- Vergleichsportale: Technisch ebenfalls Makler, aber rein digital und auf Selbstabschluss ausgerichtet – ohne individuelle Beratung, Voranfragen oder Leistungsfall-Begleitung.

Wir sind Versicherungsmakler – Ihnen verpflichtet, niemandem sonst. Mit dem zusätzlichen Merkmal: Alle Berater arbeiten auf Festgehalt.

Wer nach dem 01.01.1961 geboren ist, erhält im Fall der Berufsunfähigkeit keine Rente aus der Deutschen Rentenversicherung. Wenn Sie darüber hinaus nicht nur Ihren aktuellen Beruf nicht mehr ausüben können, sondern gar keinen Beruf mehr, sind Sie erwerbsgemindert – und hätten dann Anspruch auf Erwerbsminderungsrente. Diese beträgt aber maximal ca. 30 % des letzten Einkommens.

Im Falle einer Berufsunfähigkeit sind Sie in Deutschland also auf sich allein gestellt. Eine gute Berufsunfähigkeitsversicherung ist deshalb nicht nur Absicherung, sondern auch ein essenzieller Baustein der Altersvorsorge.

Ja, uneingeschränkt. Wir bieten Online-BU-Beratungen seit 2015 an und haben damit sehr gute Erfahrungen gemacht. Sie sehen über Bildschirmübertragung live unseren Monitor – Vergleichsrechner, Tarifunterschiede, Preise. Sie können jederzeit Fragen stellen und Parameter ändern, genauso wie im Büro.

Eine Installation auf Ihrem Gerät ist nicht notwendig. Sie kommen auf unseren Rechner, nicht wir auf Ihren – voller Datenschutz. Der Link kommt mit der Terminbestätigung.

So früh wie möglich. Je jünger und gesünder Sie sind, desto günstiger ist der Beitrag und desto weniger Gesundheitsfragen spielen eine Rolle. Für Studenten gibt es oft besonders günstige Einstiegstarife, die sich langfristig auszahlen.

Wichtig: Arztbesuche, die sich aufschieben lassen, sollten nach Möglichkeit warten, bis nach der Antragsannahme. Bestehende BU-Versicherungen sollten erst gekündigt werden, wenn eine neue angenommen wurde.

Die Beratung zur Berufsunfähigkeitsversicherung ist eine eigene Disziplin. Entscheidend ist nicht nur der Tarif, sondern vor allem der richtige Umgang mit den Gesundheitsfragen. Bei falschen oder unvollständigen Angaben kann die Versicherung im Leistungsfall vom Vertrag zurücktreten – und Sie stehen ohne Rente da.

Ein Versicherungsmakler, der auf BU spezialisiert ist, hat die Werkzeuge (anonyme Voranfrage, lizenzierte Vergleichsrechner, Kontaktpflege zu Risikoprüfern) und das Wissen, um das zu verhindern. Der Spagat: wahrheitsgemäß antworten, ohne zu wenig und ohne zu viel. Das erfordert Erfahrung.

Unser Tipp: Hören Sie auf niemanden, der sagt, Sie müssten eine bestimmte Behandlung nicht angeben. Nehmen Sie die Beine in die Hand. Die Frage ist nicht ob, sondern wie Sie angeben.

Hier empfehlen wir folgende weiterführende Seiten auf unserem Portal:

Weiterführende Informationen zur BU-Beratung

Sichern Sie Ihre Arbeitskraft – mit Beratung, der Sie vertrauen können

Kein Druck. Kein Provisionsinteresse. Kein verstecktes Agenda. Nur das, was wirklich zu Ihrer Situation passt – transparent, verständlich und mit 40 Jahren Erfahrung.

Jetzt BU-Beratung starten →✓ Unverbindlich · ✓ Festgehalt · ✓ Seit 1983 · ✓ Online & Karlsruhe