Hier erfahren Sie an zwei echten Beispielen, warum Voranfragen Sinn machen. Im Wesentlichen auf den Punkt gebracht, bewerten Versicherer gesundheitliche Angaben unterschiedlich und stellen auch leicht unterschiedliche Fragen. Im Ergebnis führt das dazu, dass die Angebote aus Vergleichsrechnern eben nicht die finalen Angebote. Bei 9 von 10 Kunden macht eine anonyme Voranfrage Sinn! Ein weiterer Punkt ist, dass die Risikozuschläge immer auf eine unterschiedliche Basis gerechnet werden.

In diesem Blogbeitrag finden Sie 2 Ergebnisse von Voranfragen für 2 unterschiedliche Frauen. Bei beiden wurden u.a. die Signal Iduna Exklusiv-Plus sowie die Alte Oldenburger private Krankenversicherung angefragt. Diese bilden einen erheblichen Kontrast.

Die Ausgangssituation der anonymen Risikovoranfrage PKV

Die Ausgangssituation für die anonyme Risiko Voranfrage bei den PKV sind jeweils 2 Kundinnen Mitte 30, beide sind Angestellte und interessieren sich für den Wechsel in die private Krankenversicherung. Im Erstgespräch mit der Aufarbeitung der Gesundheitsfragen und der Aufstellung erster Tarifmodelle wurde besprochen, dass zuerst Signal Iduna, ARAG und Alte Oldenburger angefragt werden sollen. Unsere zweite Kundin wünschte statt Arag lieber die Hallesche NK Select XL für eine Anfrage. Ein weiterer gemeinsamer Nenner in den Anfragen war, dass beide eine Schilddrüsenunterfunktion haben. Dazu kamen natürlich weitere kleine Beschwerden die angegeben werden mussten, auch wenn diese vergleichsweise geringwertig waren. Siehe das zweite Beispiel: Hämorridenverödung und Lidrandentzündung.

Beispiel 1 der Voranfrage PKV

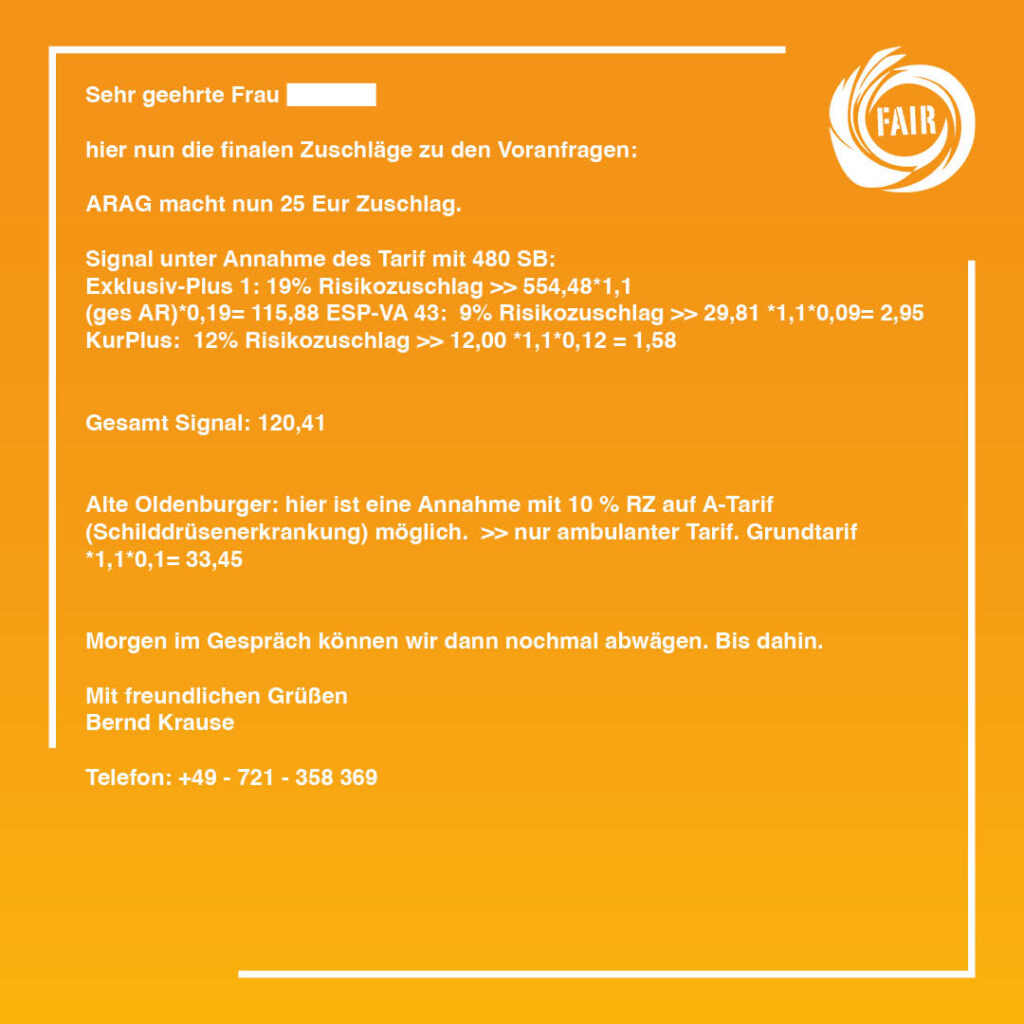

im Wesentlichen hat unsere Kundin einen guten BMI, es besteht eine Hashimoto Thyreoiditis. Außerdem gab es Verspannungen am Rücken einmalig so wie Grippe und Covid. Wie man sieht, fallen die Bewertungen jedoch sehr unterschiedlich aus für die Versicherer, obwohl bei allen drei Versicherern das gleiche angegeben wurde. Alle 3 Versicherungen liegen im Komplettpaket mit sehr guten Leistungen und entsprechendem Krankentaggeld bei zirka 700€ Ausgangsprämie im Monat. Die Risikozuschläge kommen dann im Folgenden dazu. Dazu kommt es zu einer kompletten Verwerfung der Angebote im Preis-/Leistungsverhältnis. Das ist auch dem geschuldet, dass die Zuschläge bei bspw. Signal Iduna private Krankenversicherung auf den gesamten Kompakttarif berechnet werden. Bei Alte Oldenburger private Krankenversicherung nur auf den betreffenden Baustein, in dem die Risiken anfallen würden.

Update: Wir haben um die Stichprobe noch zu erweitern, eine weitere Anfrage bei der BBKK Versicherungskammer Bayern gemacht mit dem Ergebnis

Die Versicherung können wir mit einem Risikozuschlag für Krankheiten und Funktionsstörungen der Schilddrüse einschl. Folgen in Höhe von 22,98 Euro im Tarif GesundheitVario 400 übernehmen.” Die zusätzlichen Bausteine wurden selbstverständlich mit angefragt und bekommen keine Zuschläge. Auch hier wieder; schade für die Signal Iduna PKV.

Beispiel 2 Voranfrage PKV

Unsere Kundin 2 hat ebenfalls einen guten BMI hat eine Augenlaseroperation angegeben die entsprechende Lidrandentzündung und eine Schilddrüsenunterfunktion, nicht Hashimoto. Außerdem ebenfalls Corona und ein Wegeunfall mit Wildkollision und daraus entstehenden Kopfschmerzen, nach 14 Tagen wieder verschwunden waren. Hinzu kommt an dieser Stelle eine Knirscherschiene, die statt mit einem Zuschlag in der Regel auch ausgeschlossen werden kann. Für manche lohnt sich das. Auch hier kommt es zu einer kompletten Verwerfung der Angebote im Preis-/Leistungsverhältnis. Wieder, dass die Zuschläge bei bspw. Signal Iduna private Krankenversicherung auf den gesamten Kompakttarif (Ambulant, Stationär und Zähne im Exklusiv enthalten) berechnet werden. Bei Alte Oldenburger private Krankenversicherung nur auf den betreffenden Baustein, in dem die Risiken anfallen würden.

Grundsätzlich sieht man aber auch an diesem Beispiel, dass die Versicherer allein schon aufgrund Schilddrüse ebenfalls Zuschläge erheben aber eben auch sehr unterschiedlich sein.

Update: Wir haben um die Stichprobe noch zu erweitern, eine weitere Anfrage bei der BBKK Versicherungskammer Bayern gemacht mit dem Ergebnis

Die Versicherung können wir mit einem Risikozuschlag für Krankheiten und Funktionsstörungen der Schilddrüse einschl. Folgen in Höhe von 22,98 Euro im Tarif GesundheitVario 400 übernehmen.” Die zusätzlichen Bausteine wurden selbstverständlich mit angefragt und bekommen keine Zuschläge. Auch hier wieder; schade für die Signal Iduna PKV.

Fazit zu den Voranfragen

Auch vermeintliche Kleinigkeiten können zu Buche schlagen, das ist völlig normal. Die Bewertung der Angaben obliegt den Risiko Prüfern der Versicherungsgesellschaften. Sie als Kunde müssen diese lediglich erstmal (richtig) zur Kenntnis bringen. Die Einschätzungen können auch völlig unterschiedlich sein. Manchmal verhandelbar, manchmal nicht. Im Wesentlichen ist daher eben auch entscheidend, wie die Voranfragen aufgebaut sind und wie die Geschichten, Hintergründe, Verläufe und eben auch Gesundheitsprognosen sind.

Viel Enttäuschung bei der Signal Iduna

Unabhängig von der Aufbereitung und dem Umgang mit den Angaben stellen wir jedoch vermehrt eines fest: manche Versicherungsgesellschaften, wie die Signal Iduna, bewerten teilweise Angaben sehr sehr schlecht und belegen die Tarife mit abstrakt hohen Risikozuschlägen, die nach unserer Einschätzung völlig überzogen sind. Die Signal Iduna nennen wir an dieser Stelle aus folgendem Grund: diese ist ein beliebter Versicherer bei Angestellten. Und als PKV-Versicherer auch mit hoher Beitragsstabilität und in der Exklusiv-Reihe auch mit tollen Leistungen punktet.

Uns fällt es jedoch seit Jahren schwer, Menschen mit gesundheitlichen Vorgeschichten, die jedoch überschaubar sind wie Schilddrüsenunterfunktion oder ähnlichem kleineren Themen, dort unterzubringen, weil die Risikozuschläge regelmäßig wegschlagen. Dies wird begründet damit, dass das Kollektiv damit ausgeglichener ist und man die Beitragsstabilität halten kann. Der Gegenbeweis wären andere Versicherer wie die alte Oldenburger als Beispiel, die Risikozuschläge mit Augenmaß vergibt und ebenfalls enormen Beitragsstabil im Marktvergleich ist, ebenso wie andere etablierte Versicherer. Bspw. auch die Hallesche PKV. Natürlich gilt: “Es kommt drauf an” was und wie. Mit einer regelmäßig schlechten Annahmepolitik kann sich ein Versicherer auch einen Ruf versauen, wenn entsprechende gute Alternativen regelmäßig zum Zug kommen.

Wechsel in die PKV und Voranfragen aufbereiten

Wer sich also für den Wechsel in die private Krankenversicherung interessiert und in den Abfragezeiträumen der letzten 3 bis 10 Jahre und je nach Fragestellung Angaben machen muss, kommt im Prinzip um eine anonyme Voranfrage nicht herum. Nicht mal zum Verifizieren von „Kleinigkeiten“.

Wenn sie mehr wissen möchten zum Ablauf der Beratung und zu unserem Vorgehen, schauen Sie sich gerne unsere PKV Beratungsseite an sowie unseren PKV Blog. Außerdem finden Sie viele hilfreiche Informationen in unserem youtube Kanal. Wir würden uns freuen Sie kennenzulernen.