Voller Versicherungsschutz

Von Mensch zu Mensch

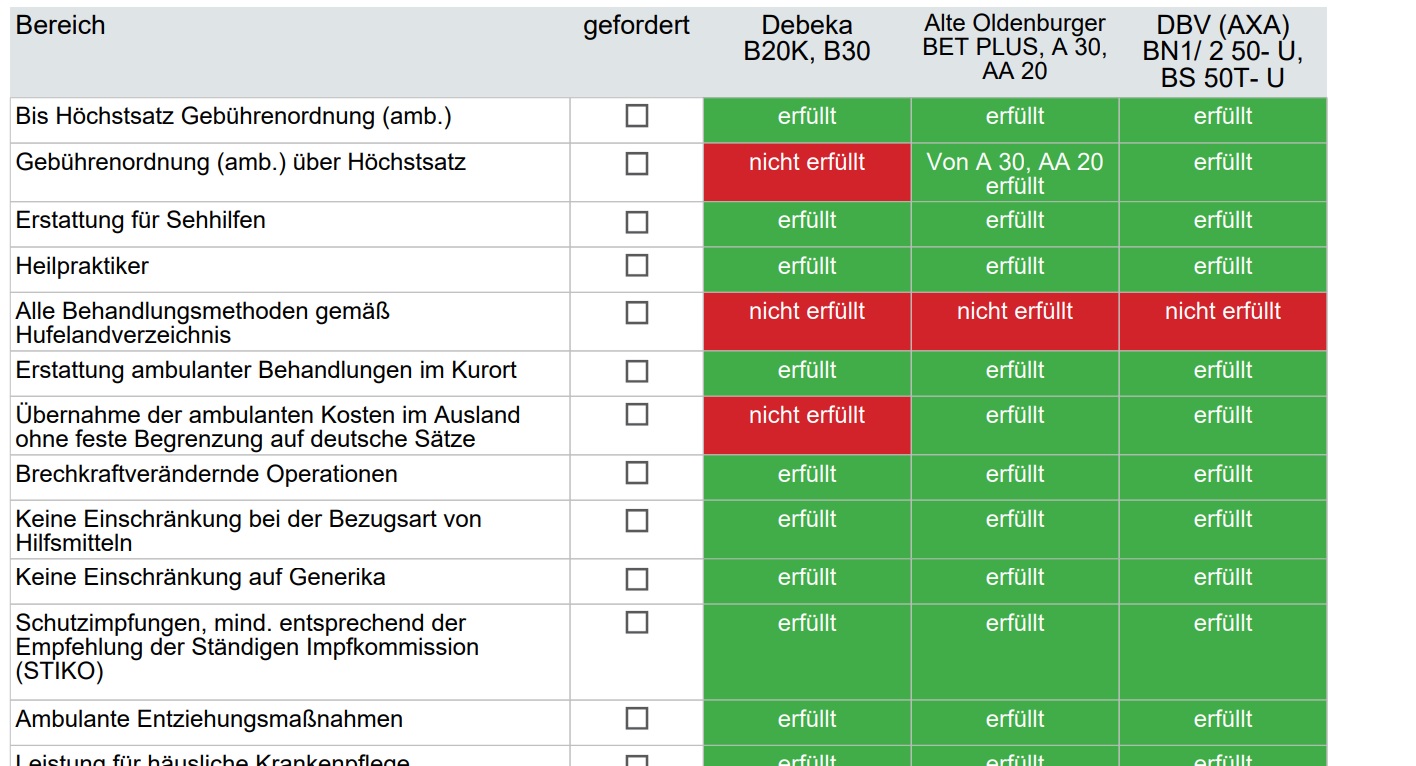

Top Tarife ohne Mehrkosten

- Anfrage stellen über Kontaktanfrage.

- Wir rufen zurück zur Klärung etwaiger Fragen und Terminvereinbarung. Außerdem besprechen wir schon, ob eventuell Atteste oder Zusatzinformationen notwendig sind.

- Gesundheitsdaten der letzten 5 Jahre ambulant und 10 Jahre stationär und Psyche aufarbeiten. Dazu am besten schon mal die Seite mit unseren Fragebögen anschauen (auch runterscrollen auf der verlinkten Seite).

- Los geht es mit der Beratung.

Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

Wir machen die Beratung einfach und verständlich

Wenn notwendig können wir als unabhängige Versicherungsmakler eine völlig anonyme Voranfrage durchführen. Wie das geht, erklären wir weiter unten. Eine Einschätzung dazu können wir bereits im ersten Termin geben.

Wir nutzen komplett neutrale und sehr umfassende Vergleichsrechner, die normale Onlinerechner weit hinter sich lassen und viel präziser sind. Sie sehen dabei zu, ganz transparent. Warum? Unser Auftrag ist ja, dass beste Angebot für Sie, mit Ihnen, zu finden oder auszuhandeln.