PKV Beitragserhöhungen 2019 auf 2020

Regelmäßig kommt es in der privaten Krankenversicherung zu Beitragserhöhungen. Auch dieses Jahr wird je nach Anbieter wieder kräftig aufgeschlagen.

Grundsätzlich gilt: bei einer Beitragserhöhung haben sie ein Sonderkündigungsrecht, in der Regel zum 1.1.2020. Wenn das Sonderkündigungsrecht ausgeübt wird, muss man sich schnellstmöglich um eine neue Krankenversicherung kümmern. Sollte man keinen Folgevertrag nachweisen können, kommt man aus der alten Versicherung nicht raus.

Nach aktuellen Informationen werden folgende Krankenversicherungen die Beiträge erhöhen, jedoch nicht für alle Tarife und nicht gleich: Alte Oldenburger, Allianz, LKH, Debeka, Signal Iduna, DKV, Hallesche, AXA/DBV, Hanse Merkur,R+V, universa, ukv, bbkk, Central, Continentale,ARAG, Barmenia.

Wichtig: private Krankenversicherungen dürfen die Leistungen eines Tarifs von sich aus nicht reduzieren. Daher bleibt nur der Weg einer Beitragserhöhung um steigende medizinische Kosten und Inflation aufzufangen. Anders als in der gesetzlichen Krankenversicherung.

Außer den Tarifen der Krankenversicherung wird die Pflegeversicherung seitens des Gesetzgebers erhöht. Das trifft alle PKVs gleichermaßen. Es sind die Tarife PVN und PVB.

Wechsel der privaten Krankenversicherung wegen Beitragserhöhung

Oftmals bekommen wir im November Dezember Anfragen von Neukunden, die mit billigen Beiträgen in die private Krankenversicherung gelockt wurden. Es ist natürlich sehr ärgerlich, wenn Beitragserhöhungen in der ersten Beratung noch thematisiert wurden. Leider sind es oftmals die sehr günstigen Tarifen, die über die Maßen anpassen müssen.

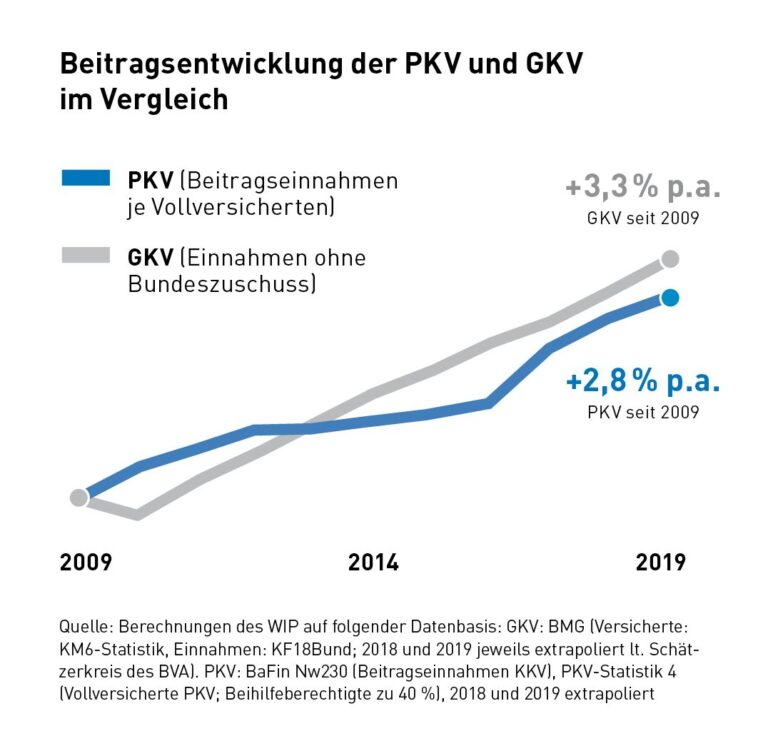

Auch hochwertige private Krankenversicherungen passen zwar an. Bei den gute Anbietern liegen die Anpassungen jedoch bei 2-3% pro Jahr als Durchschnitt, der Branchenschnitt liegt in der Regel bei über 10%. Wobei man jedoch nicht vergessen darf, dass sich der Höchstsatz der gesetzlichen Krankenversicherung auch jedes Jahr erhöht.

Je nach Tarif und Versicherer fallen die Erhöhungen in der PKV sehr unterschiedlich aus und sollten in jedem Fall auf Alternativen geprüft werden.

Den Wechsel prüfen

Da eine Versicherung in der Regel mehrere Tarife hat, kann auch ein Tarifwechsel Sinn machen.

Grundlegend ist es jedoch so, dass die Versicherungen die regelmäßig erhöhen und nicht nur alle paar Jahre, eher ein strukturellen Problem haben. Nämlich generell zu wenig Kunden haben und zu wenig neue bekommen.

Wir würden sogar soweit gehen zu sagen, dass es nur 6 beständige Krankenversicherungen gibt die nennenswerten Neukundenzuwachs haben.

Wer jung und gesund ist hat natürlich viel mehr Optionen zu wechseln als jemand im gehobenen alter, der vielleicht schon chronische Krankheiten hat. Denn: eine neue Krankenversicherung macht eine neue Gesundheitsprüfung, bei der die Behandlungen der letzten Jahre anzugeben sind.

Außerdem sollten noch Äpfel mit Birnen vergleichen werden wenn man nach Alternativen sucht. Billig kann jeder, aber das holt sie spätestens nächstes Jahr ein. Eine Alternative sollte ja die Leistungen nicht verschlechtern.

Besonders interessant ist der Wechsel in der Regel für Beamte, da Krankenversicherungen für Beamte an sich ein hohes Leistungsniveau haben und es einige gute Alternativen zum Wechsel gibt.

In jedem Fall sollte man jedoch, wenn man das Gefühl dass mit der Krankenversicherung etwas nicht rund läuft, eine Prüfung in beide Richtungen durchführen und auch lieber zu früh sprich im November als zu spät im Dezember. Machen wir uns nichts vor, Ende Dezember arbeiten die wenigsten und noch weniger gerne. Wenn zum Wechsel der PKV Zeitdruck entsteht, ist das sehr ärgerlich.

Sprechen Sie uns gerne an. Wir sagen Ihnen auch, wenn Ihre Krankenversicherung im Rahmen ist oder ob ein Wechsel innerhalb der Versicherung oder zu einer anderen PKV sinnvoll wäre. Schreiben Sie an:.