Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

Die Berufsunfähigkeitsversicherung sichert Ihnen Ihr Einkommen im Falle der Berufsunfähigkeit, auch als Mediziner. Maßgeblich ist dabei vor Allem die sogenannte Infektionsklausel; Viele namhafte Versicherer haben nicht den Passus Infektionsklausel aufgrund gesetzlicher Vorschriften oder teilweise/mind. 50% Tätigkeitsverbot. Außerdem, falls Sie sich mal als Arzt oder Zahnarzt niederlassen wollen, die entsprechenden Regelungen zur Selbstständigkeit/Freiberuflern im Kleingedruckten. Wir sind dafür da mit Ihnen zu schauen, welche Tarife zu Ihrer Lebensplanung passen und dafür die günstigste Prämie anbieten. Unsere Leistung mach dabei die Angebote keinen Cent teurer also in Onlineportalen oder direkt bei einer Versicherung.

Auf unserer Website finden Sie viele Informationen rund um das Thema BU. Beispielsweise auch in unserem BU-Blog. Beachten Sie dabei jedoch bitte, dass es sich keinesfalls um eine Do-It-Yourself-Anleitung handelt, denn es sind viele Dinge zu berücksichtigen, die man nicht alle niederschreiben oder immer gleich aktualisieren kann.

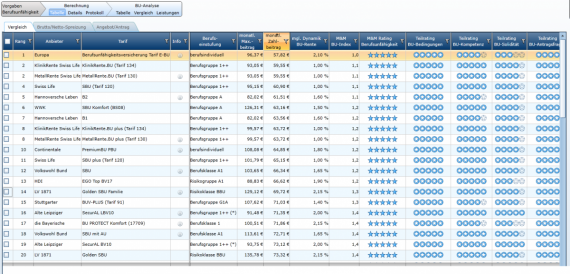

Die Unterschiede in den Versicherungsprämien sind sehr groß. In unserem Gespräch werden wir darauf eingehen, welche Leistungsunterschiede bestehen und welche Bausteine Sie als Ärzte und Zahnärzte brauchen. Besonders wichtige Punkte, die eine Berufsunfähigkeitsversicherung haben sollte sind unter anderem:

- Verzicht auf abstrakte Verweisung

- Weltweiten Versicherungsschutz

- Leistung der Berufsunfähigkeitsversicherung rückwirkend ab Beginn der Berufsunfähigkeit

- Anspruch auf Berufsunfähigkeitsrente mit 6 Monats-Prognosezeitraum

- Umfassende Nachversicherungsgarantien (ohne neue Gesundheitsprüfung)

- Infektionsschutzklausel für medizinische Berufe, Zahnärzte, Ärzte, Mediziner

Ein Tipp: Achten Sie darauf, dass in Ihrer Berufs- bzw. Dienstunfähigkeitsversicherung nicht nur eine Beitrags-, sondern auch eine Rentendynamik mitversichert ist!

Top:

Eine gute BU- bzw. DU- Versicherung leistet bereits dann, wenn ein Arzt diagnostiziert, dass Sie Ihren Beruf zu mehr als 50% nicht mehr ausüben können. Sie müssen also nicht 100% berufsunfähig sein, es reichen 51%. Außerdem verweist Sie eine gute Versicherung nicht auf eine andere Tätigkeit, die Sie in Ihrem Alter oder mit Ihrem Bildungsstand auch ausüben könnten. Es zählt der zuletzt ausgeübte Beruf. Grundsätzlich kann man durch Krankheit oder Unfall in die Situation kommen, dass man seinen Beruf allgemein nicht mehr ausüben kann. Wichtig noch zu beachten: Die Rentenhöhe der Berufsunfähigkeitsrente darf nicht über 80% des eigenen Nettoeinkommens liegen. Außerdem ist die BU-Rente steuer- und ggf. krankenversicherungspflichtig. Achten Sie vor allem darauf, dass eine abstrakte Verweisung ausgeschlossen ist. Eine konkrete Verweisung auszuschließen, wird dagegen nicht funktionieren. Sie merken hoffentlich, es gibt einiges zu beachten. Dies sind nur ein paar von mehreren wichtigen Punkten. Auch Übergangsleistungen oder die „bisherige Lebensstellung“ sind wichtige Punkte.

Der Weg zur richtigen und sinnvollen Absicherung ist oftmals nicht so einfach. Banken und Vertreter von Versicherungen suggerieren das gerne anders, aber entscheidend ist der richtige Umgang mit den Gesundheitsfragen und –daten. Einfach einen Antrag zu stellen ohne die Angeben vollständig oder gar unvollkommen einzureichen führt spätestens dann zum bösen Erwachen, wenn man die BU-Rente beantragt und keine Leistung bekommt oder die Berufsunfähigkeitsversicherung vom Vertrag zurück tritt.

Wichtig ist daher die lösungsorientierte Beratung: unabhängig und anbieterneutral zur Berufsunfähigkeitsversicherung und Dienstunfähigkeitsversicherung

Der lösungsorientierte Weg zur richtigen und sinnvollen Berufsunfähigkeitsversicherung funktioniert ganz simpel, unabhängig davon ob man Angestellt oder Selbstständig ist (Berufsunfähigkeitsversicherung) oder als Beamte/r und Referendar (Dienstunfähigkeitsversicherung).