Ertragsentwicklung der gesetzlichen Krankenkasse gegenüber der privaten Krankenversicherung informieren möchte, ist hier genau richtig.

Beitragsentwicklung in der PKV versus GKV

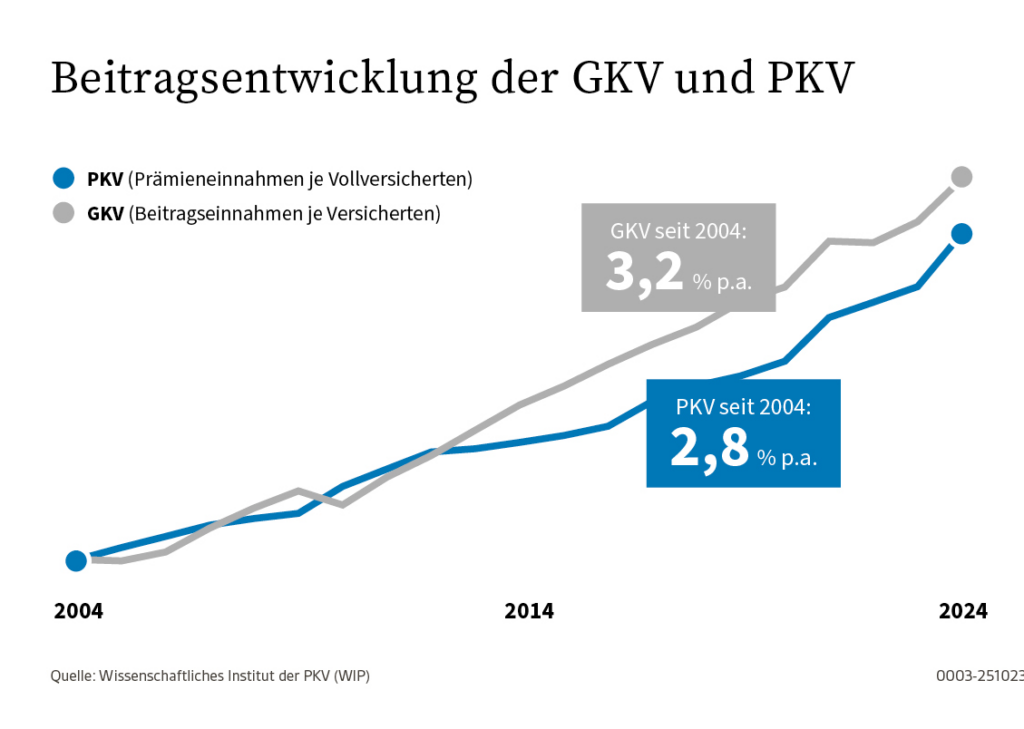

Die Diskussion, ob die PKV schneller stärker oder höher steigt als die gesetzliche Krankenkasse, ist einer der Dauerbrenner in der Gesamtbetrachtung unseres Systems.

Wie man anhand der Grafik oben vom Verband der privaten Krankenversicherer sieht, ist die Beitragsentwicklung der PKV sehr attraktiv geworden.

Den Artikel vom Verband der privaten Krankenversicherer als Quelle zum Bild oben finden Sie hier verlinkt.

Was ist damals passiert?

In der Historie der PKV Beratung, beziehungsweise dem Verkauf von privaten Krankenversicherungen, wurde noch vor 25 bis 30 Jahren komplett auf die Beitragsersparnis getriggert und den Menschen so die PKV attraktiv gemacht. Die Geschichte lehrt uns, das die Beiträge der PKV eben durch aussteigen, genauso wie die gesetzliche Krankenkasse auch. Die Verzerrung lag im Prinzip im Basiswert.

Da die gesetzliche Krankenkasse damals noch deutlich niedrigere Beitragsbemessungsgrenzen hatte war es relativ schnell so, dass die PKV mit den Beitragssteigerungen über die gesetzlichen Beiträge hinaus gewachsen ist, gerade für nach heutigem Stand mittlerer Einkommen. Das hat sich aber mittlerweile erübrigt, aufgrund der hohen Steigerungen der Beitragssätze für Gutverdiener in der gesetzlichen Krankenkasse, die teilweise einfach uninteressant sind. Das aber auch nur wenn man jung in die PKV wechseln kann und ziemlich gesund ist.

Perspektivische Verzerrung bei Selbstständigen

viele Selbständige möchten in die Private Krankenversicherung wechseln Komma um Beiträge zu sparen. Das ist unter dem Gesichtspunkt der Optimierung von Einnahmen und Ausgaben durchaus nachvollziehbar. Unabhängig davon sollte man auch als Selbstständiger genau wie als Angestellter die Jahresarbeitsentgeltgrenze für einen sinnvollen und langfristigen Wechsel im Auge behalten, damit man aufgrund seiner Einkünfte auch die Chance hat, zum Alter hin Vermögen zu bilden. Sodass auch im Alter die PKV attraktiv bleibt. Wer natürlich wenig Vermögen und Vorsorge aufbaut, wird in der Rente mit niedrigen Krankenkassenbeiträgen besser fahren. Mehr zu den Details erfahren Sie hier im Blog Beitrag zum Wechsel in die PKV versus GKV.

Wer sollte in die PKV wechseln, für wen lohnt sich die PKV?

Anhand der Beitragsentwicklungen von gesetzlicher Krankenkasse und privater Krankenversicherung sehen Sie, dass ein Wechsel immer dann attraktiv ist, wenn man entsprechende Einkünfte hat um auch die PKV langfristig bezahlen zu können und wenn man vom Basiswert her ein gutes Stück weit unter dem gesetzlichen Krankenkassen Höchstbeitrag von (Stand 2024) zirka 1050€ monatlich liegt. Für jemanden Mitte 30 liegen derzeit Premium Tarife aus Leistungssicht bei einem moderaten Beitrag um die zirka 650 bis 750€ im Monat. Unberücksichtigt bleiben dabei sogar noch gesundheitliche Angaben sowie etwaige Beitragsrückerstattungen und Arbeitgeberzuschüsse. Damit könnte es nochmal attraktiver werden.

Weitere Informationen zur PKV im Alter finden Sie hier.

Aussicht auf die PKV und GKV Entwicklung

Im Grunde wissen wir ja nicht erst seit gestern, dass unser gesetzliches Krankenkassensystem nicht vernünftig Ausfinanziert ist. Arztpraxen sind nur tragfähig durch höher abrechnende Privatpatienten, nicht durch die Kassenpatienten. Das wissen wir doch schon.

Babyboomer in Rente

Das bedeutet, das derzeit völlig außer Acht gelassen wird, dass nicht nur die gesetzliche Rente ein Problem hat für junge Menschen. Sondern dass die derzeit in Rente gehenden Babyboomer in der Mehrheit in der gesetzlichen Krankenkasse sind und durch mittlere Renteneinkünfte auch niedrige Beiträge zahlen. Und das in einem System was ohnehin ständig die Beiträge erhöht und die Leistungen einschränkt. Unser gesetzliches Krankenkassensystem steuert daher nach meiner Einschätzung auf eine düstere Zukunft zu.

PKV Beitragssteigerungen

Ein häufiger Fehler zu denken ist, dass die Größe einer PKV Gesellschaft entscheidend ist. Das wird zwar werblich oft so dargestellt, gerade von den großen PKV Gesellschaften, ist jedoch bestenfalls tertiär in der Kalkulation. Denn wenn man sich bewusst macht, dass die PKV mit dem Einstiegsalter, Gesundheitszustand, Lebenserwartung und Preis-/Leistungsverhältnis kalkuliert, wird für jede Altersgruppe eine eigene Beitragskalkulation durchgeführt. Diese ist vorbehaltlich allgemeiner Kostenentwicklungen sehr persönlich und valide. Und hat nichts mit einem Beitrag bezogen auf das Einkommen wie in der gesetzlichen Krankenkasse am Hut. Das Einkommen hat nämlich nichts mit Gesundheit zu tun.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationWas bei der PKV auf zu Verzerrungen führt ist, dass es durchaus manche Tarife gibt die schlecht kalkuliert sind und stark nachfinanzieren müssen. Manche Versicherer haben bis zu 16 Tarife aktiv im Verkauf. Diese entwickeln sich dann alle unterschiedlich. Manchmal erhöht sich ein Tarif 3,4,5 Jahre nicht und schlägt dann 10% auf. Was je nach dem immer noch ein niedriger gleitender Durchschnitt unter dem gesetzlichen Niveau ist.

Fazit zur Beitragsentwicklung

Machen machen wir es kurz: Wer eine hohe monatliche Ersparnis hat und bereit ist diese in Vermögensbildung oder Reservenbildung für die PKV im Alter zu investieren, außerdem recht jung und gesund ist, kann mit dem PKV System für sich selbst und seine Angehörigen einen Mehrwert generieren. Außerdem ist die maßgebliche Frage, ob man mit dem eigenverantwortlichen System der PKV umgehen kann und will. Wer davor kein keine Scheu hat, der ist in der PKV richtig.

Haben Sie Fragen oder suchen Sie eine PKV-Beratung, dann scheuen Sie sich nicht uns unverbindlich zu kontaktieren. Wir würden uns freuen Sie kennenzulernen.