Es gehört laut Versicherungsvertragsgesetz zu den „vorvertraglichen Pflichten“ des Antragsstellers, wahrheitsgemäß und umfassend die Fragen der Versicherung zu beantworten. Wir dagegen Verstoßen oder unwahre Angaben gemacht, kann das schwerwiegende Folgen haben.

Warum wird eine Risikoprüfung gemacht und warum ist diese so wichtig?

Versicherer berechnen in der privaten Krankenversicherung und Berufsunfähigkeitsversicherung die Beträge aufgrund statistischer und berechenbarer Basisinformationen. Zum Beispiel eben Alter, Geschlecht, Gewicht, Tätigkeit und Gesundheitszustand. Insbesondere denken Versicherer dabei in Risiko, d.h. was kann aus einem bestehenden Parameter entstehen.

Auch wenn es etwas abstrakt klingt, aber der Unterschied zwischen Mann und Frau bedeutet zum Beispiel für Frauen ein höheres Risiko an Schilddrüsenerkrankungen, damit verbunden ggf. stationäre Aufenthalte oder dauerhafte Medikation. Dagegen sind Männer schlaganfallgefährdeter.

Abweichungen von Durchschnittswerten bedeutet gegebenenfalls, dass ein Kunde für die Versicherung und damit auch für die Gemeinschaft der Versicherten ein erhöhtes Risiko darstellt, das berücksichtigt werden muss.

Dafür kann die Versicherung dem Kunden dann Ausschlüsse oder Beitragszuschläge anbieten, um das Risiko auszugleichen.

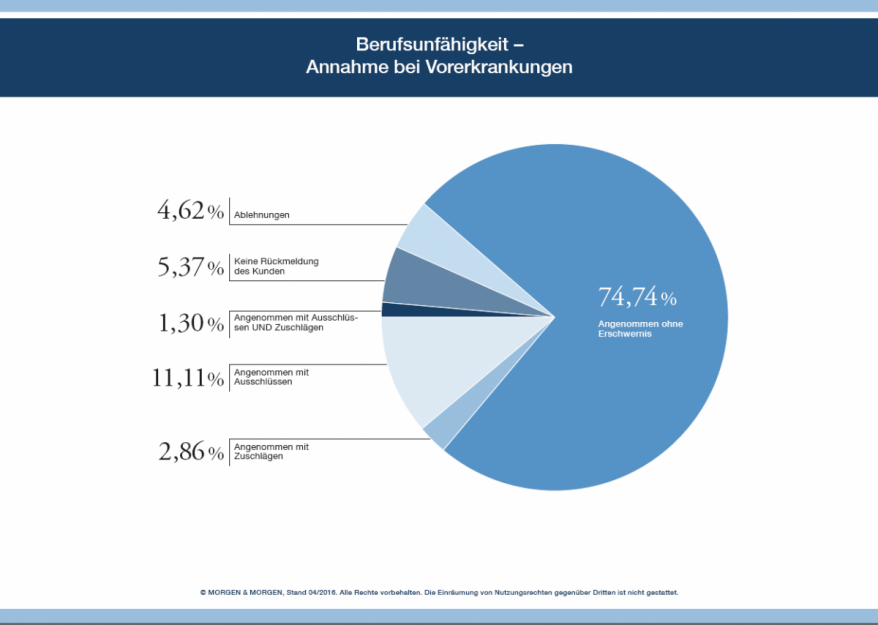

Es kann also zu Normalannahmen, Ablehnungen, Zuschlägen und Ausschlüssen kommen. Hier gelangen sie zu den Fragebögen der Ersteinschätzung

Die meisten Personen werden mit Zuschlägen trotz bestehender Vorbelastung der Gesundheit angenommen. Durch Voranfragen lässt sich dabei einiges Klären und Vereinbaren.

Wurden unwahre Angaben gemacht, darf der Versicherer nachträglich und leistungsfrei vom Vertrag zurück treten, also dem Kunden den Vertrag kündigen.

Die Sorgfalt im Umgang mit den Gesundheitsfragen bei Krankenversicherungen und Berufsunfähigkeitsversicherungen ist also enorm wichtig und lässt sich am besten mit professioneller Hilfe spezialisierter Berater bewältigen.

Damit Sie keine Vorerkrankungen vergessen, sollten Sie im Vorfeld vertraulich bei Ihren Ärzten nachfragen, wann und weswegen Sie dort in Behandlung waren. Die Ärzte müssen Ihnen ,bis auf wenige Ausnahmen, auch Auskunft erteilen:

Berufsordnung für die deutschen Ärztinnen und Ärzte

§10 Dokumentationspflicht

(1) Ärztinnen und Ärzte haben über die in Ausübung ihres Berufes gemachten Feststellungen und getroffenen Maßnahmen die erforderlichen Aufzeichnungen zu machen. Diese sind nicht nur Gedächtnisstützen für die Ärztin oder den Arzt, sie dienen auch dem Interesse der Patientin oder des Patienten an einer ordnungsgemäßen Dokumentation.

(2) Ärztinnen und Ärzte haben Patientinnen und Patienten auf deren Verlangen grundsätzlich in die sie betreffenden Krankenunterlagen Einsicht zu gewähren; ausgenommen sind diejenigen Teile, welche subjektive Eindrücke oder Wahrnehmungen der Ärztin oder des Arztes enthalten. Auf Verlangen sind der Patientin oder dem Patienten Kopien der Unterlagen gegen Erstattung der Kosten herauszugeben.

Außerdem finden Sie hier unseren Gesundheitsfragebogen als PDF zum Download, damit Sie sich einen Überblick über die Fragen verschaffen können. Außerdem erleichtert der Fragebogen die Vorabprüfung, ob der von Ihnen gewünschte Versicherungsschutz ohne weiteres zu erlangen ist oder ob Voranfragen bei verschiedenen Risikoprüfern gestellt werden müssen.

Weiterlesen: