Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

Hallo,

als mehrfach ausgezeichnete Versicherungsmakler, die seit fast 20 Jahren tagtäglich mit den unterschiedlichsten Lebensgeschichten und Anliegen zu tun haben, wissen wir eines ganz genau: Wenn es um die Private Krankenversicherung (PKV) oder die Berufsunfähigkeitsversicherung (BU) geht, herrschen oft viele Missverständnisse. Und das größte davon dreht sich um die Gesundheitsfragen.

Viele Menschen gehen davon aus, dass das Ausfüllen dieser Fragen eine reine Formsache ist. Man kreuzt ein paar Dinge an, schaut nach dem vermeintlichen “Testsieger-Tarif” im Internet, und schon ist man bestens versichert. Pustekuchen! In der Praxis ist das oft der erste Schritt in die falsche Richtung. Und genau hier wird’s menschlich, denn eure Gesundheit und eure finanzielle Absicherung sind keine Standardprodukte von der Stange. Das ist der Punkt, an dem die echte Expertise ins Spiel kommt, die über reinen Preisvergleich hinausgeht und den fundamentalen Unterschied zwischen einer schnellen Online-Lösung und einer fundierten, langfristig sicheren Absicherung ausmacht.

Die trügerische Verlockung des “Testsiegers”: Warum Online-Vergleiche oft scheitern

Die Versuchung ist groß: Schnell online einen Vergleichrechner bemühen, den vermeintlichen “Testsieger” finden und sich damit vermeintlich optimal absichern. Doch gerade bei existenziellen Absicherungen wie der Berufsunfähigkeitsversicherung (BU) kann dieser Ansatz fatal sein. Die Testsieger-Logik basiert auf einem Musterkunden – einem Idealprofil, das in der Realität kaum existiert.

Was bei diesen Vergleichen oft fehlt, ist die detaillierte Betrachtung der individuellen Nuancen, die für eure Absicherung entscheidend sind:

- Der Teufel steckt im Detail deines Berufs: Ist es ein Ingenieur, ein Maschinenbauingenieur, ein Realschullehrer oder ein Gymnasiallehrer? Die genaue Berufsbezeichnung, die Ausbildung (Bachelor, Master, Promotion) und sogar der Raucherstatus können die Prämie und die Annahmebedingungen massiv beeinflussen. Viele Versicherer haben unterschiedliche Prämien für scheinbar ähnliche Berufe, basierend auf ihrer internen Risikoeinschätzung. Eine pauschale Einstufung als “Büroangestellter” wird der Komplexität nicht gerecht.

- Wahrheit ist mehr als nur der Preis: Online-Vergleiche sind in der Regel auf den Preis fokussiert. Doch eine BU-Versicherung sichert dein Einkommen im Falle einer Berufsunfähigkeit aufgrund von Krankheit oder Unfall – hier geht es um die Existenz. Wenn der Fokus nur auf der niedrigsten Prämie liegt, kann dies zu einer unzureichenden Absicherung führen.

- Die kleinen, aber feinen Klauseln: Ein guter BU-Tarif zeichnet sich durch entscheidende Kriterien aus, die in simplen Online-Vergleichen oft unter den Tisch fallen:

- Verzicht auf die abstrakte Verweisung: Das bedeutet, der Versicherer kann dich nicht auf eine andere Tätigkeit verweisen, die du theoretisch noch ausüben könntest, selbst wenn sie unter deinem Qualifikationsniveau liegt.

- Definition der Berufsunfähigkeit ab 50%: Die BU muss als gegeben gelten, wenn du zu 50% berufsunfähig bist, nicht erst bei 70% oder mehr.

- Nachversicherungsgarantien ohne erneute Gesundheitsprüfung: Das ermöglicht dir, deine BU-Rente im Laufe deines Lebens (z.B. bei Gehaltserhöhung, Heirat, Geburt eines Kindes) zu erhöhen, ohne erneut durch die Gesundheitsprüfung zu müssen.

- Leistungsdynamik (Erhöhung der Rente im Leistungsfall): Damit deine Rente im Falle einer Berufsunfähigkeit nicht durch Inflation entwertet wird.

- Prognosezeitraum von 6 Monaten: Die Berufsunfähigkeit muss voraussichtlich 6 Monate bestehen, nicht länger.

- Rückwirkende Leistung: Wenn die BU später anerkannt wird, leistet der Versicherer auch rückwirkend.

- Umorganisation bei Selbstständigkeit: Klare Regelungen, wann und wie eine Umorganisation des Betriebs erfolgt.

- Infektionsklausel für bestimmte Berufe: Wichtig für medizinische Berufe oder Berufe mit Infektionsrisiko.

- Psychische Erkrankungen und Suchterkrankungen: Eine klare und umfassende Deckung dieser Risiken, die eine immer größere Rolle spielen.

- Weltweiter Versicherungsschutz: Auch bei längeren Aufenthalten im Ausland.

All diese Punkte sind entscheidend für die Qualität deines Schutzes und werden von einem simplen Preisvergleich nicht erfasst. Wenn du nur nach dem Günstigsten suchst, läufst du Gefahr, im Ernstfall unzureichend oder gar nicht abgesichert zu sein.

Der Schlüssel zu deiner Absicherung: Gesundheitsfragen in PKV und BU richtig verstehen und beantworten

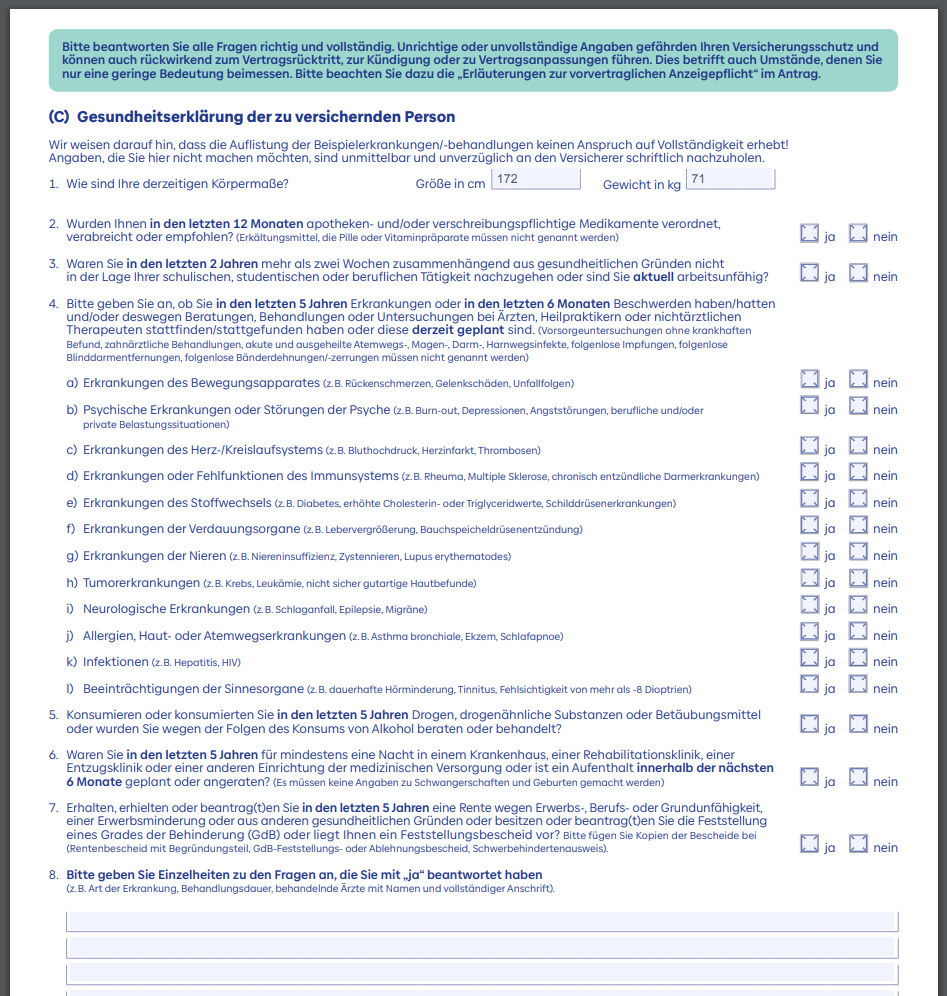

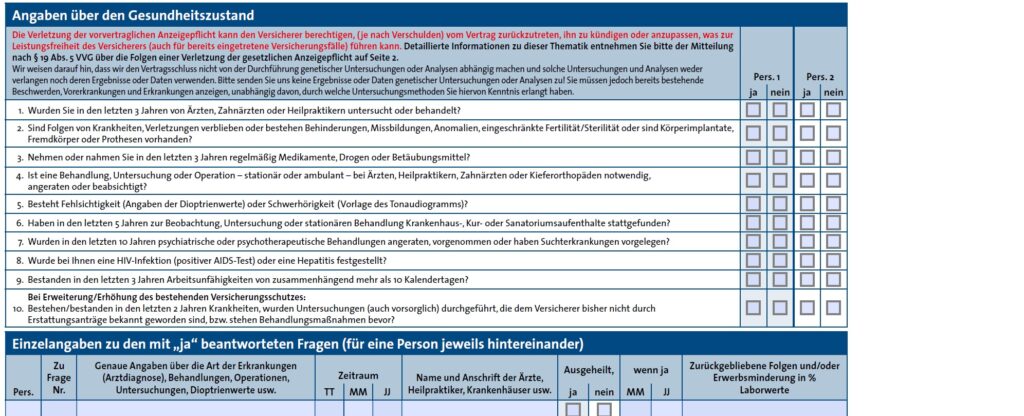

Jetzt kommen wir zum Kernstück: den Gesundheitsfragen. Hier zeigt sich die ganze Komplexität und warum der Faktor Mensch so sensibel ist. Es geht nicht nur darum, eine Checkliste abzuarbeiten, sondern darum, deine individuelle gesundheitliche Historie wahrheitsgemäß, vollständig und verständlich für die Versicherer darzustellen.

Der Mythos der einfachen Lösung: Viele Menschen wünschen sich eine einfache Lösung und neigen dazu, die Gesundheitsfragen entweder auf die leichte Schulter zu nehmen oder aus Angst vor Ablehnung nicht alle Details preiszugeben. Doch das ist der größte Fehler, den man machen kann! Laut Studien und unseren eigenen Erfahrungen enthält fast jeder zweite bis dritte Vertrag verborgene vorvertragliche Anzeigepflichtverletzungen. Das ist erschreckend, denn die Ablehnungsquoten im Leistungsfall aufgrund solcher Verletzungen liegen zwischen 3% und 23%. Der Grund: Im Leistungsfall prüft der Versicherer sehr genau – und deckt dann auch Dinge auf, die bei Antragstellung nicht korrekt oder vollständig angegeben wurden. Und dann ist der Versicherungsschutz weg, wenn du ihn am dringendsten brauchst.

Warum so viele Fehler passieren: Das Problem liegt oft nicht beim Kunden, der bewusst täuschen will, sondern bei einer unzureichenden Beratung. Wenn der Vermittler den Antragsprozess nicht sorgfältig begleitet und die Gesundheitsfragen nicht gemeinsam mit dem Kunden durchgeht, entstehen Lücken oder Ungenauigkeiten. Es gibt viele Mythen rund um die Gesundheitsfragen, und oft versuchen sich Menschen selbst an der Beantragung, nur um dann bei Problemen Hilfe zu suchen. Doch dann ist es meist schon zu spät.

Die Kunst der richtigen Angabe: Es geht darum, die richtigen Angaben zu machen und den Risikoprüfern anhand von gezielten Fragen zu erklären, dass manche gesundheitlichen Probleme niederschwellig waren oder keine dauerhaften Auswirkungen haben.

- Allergie ist nicht gleich Allergie: Eine leichte Pollenallergie ohne Asthma ist etwas völlig anderes als eine schwere Nahrungsmittelallergie mit anaphylaktischem Schock. Diese feinen, aber entscheidenden Unterschiede müssen korrekt kommuniziert werden.

- Diagnose vs. Behandlung: War es nur eine einmalige Untersuchung ohne Befund oder eine chronische Erkrankung? Die Art und Dauer der Behandlung, die Medikation und der letzte Befund sind entscheidend.

- Die Einschätzung der Versicherer variiert: Jeder Versicherer hat seine eigenen internen Richtlinien und Erfahrungen mit bestimmten Diagnosen. Was bei Versicherer A zu einem Zuschlag führt, kann bei Versicherer B zu einer Normalannahme führen – und umgekehrt. Deswegen ist die individuelle Risikoprüfung so entscheidend.

Je nach Ausprägung und Vorgeschichte kann es bei BU und PKV zu einer Normalannahme, einem Ausschluss bestimmter Risiken oder einem Zuschlag auf deine Prämie kommen. Ein Normalkunde geht oft von einem hoch standardisierten Produkt aus, bei dem er nur nach dem Preis schauen kann. Die genaue Einordnung und versicherungstechnische Beurteilung wird dabei völlig ignoriert. Doch gerade diese professionelle Beurteilung ist der Schlüssel zu einem sicheren Vertrag.

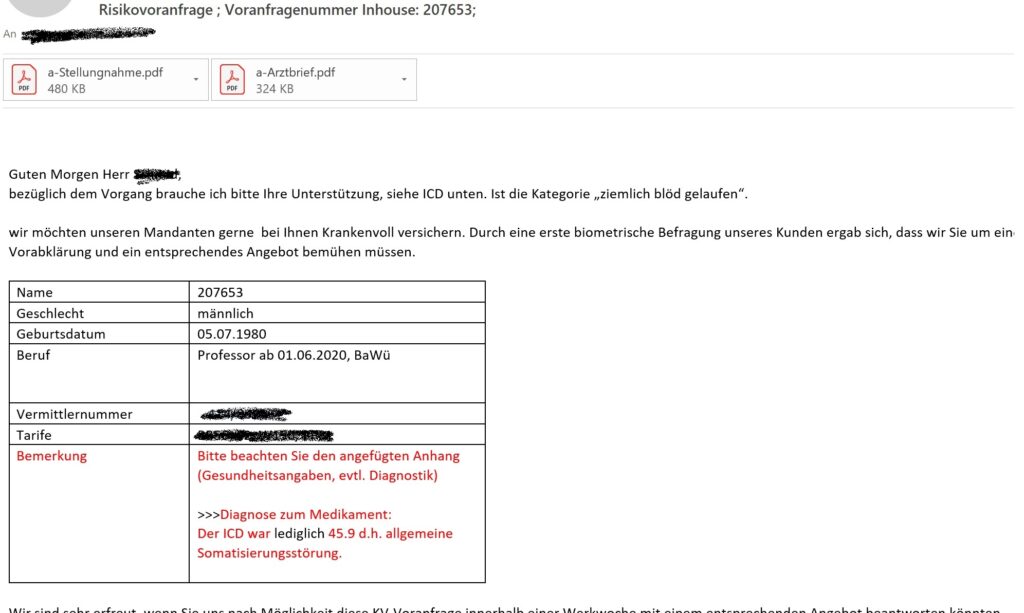

Die Risikovoranfrage: Dein sicherer Weg zur Absicherung (aber bitte richtig!)

Angesichts der Komplexität der Gesundheitsfragen ist die Risikovoranfrage ein unverzichtbares Instrument. Sie ermöglicht es, vor einem offiziellen Antrag eine Einschätzung der Versicherbarkeit bei verschiedenen Anbietern einzuholen – und das anonym! Das verhindert, dass ein offizieller Antrag mit ungünstigem Ergebnis in den zentralen Registern landet und deine Chancen bei anderen Versicherern schmälert.

Doch auch hier lauern Fallstricke: Eine Risikovoranfrage kann gewaltig schiefgehen, wenn sie falsch vorbereitet wird. Wir haben Fälle erlebt, in denen Kollegen 40-seitige Patientenakten für eine Voranfrage eingereicht haben, nur um dann von den Versicherern eine pauschale Ablehnung zu erhalten, weil die Anfrage in dieser Form nicht bearbeitet wird.

Was du wissen musst:

- § 19 VVG ist der Schlüssel: Gemäß § 19 Versicherungsvertragsgesetz bist du als Versicherungsnehmer nur verpflichtet, dir bekannte Risikoumstände anzugeben, die für die Entscheidung des Versicherers relevant sind und die er dir in Textform gestellt hat. Das bedeutet: Nur das, wonach konkret gefragt wird, ist relevant! Eine ungefilterte Patientenakte ist meist kontraproduktiv.

- Präzise und auf den Punkt: Die Fragen in den Anträgen für BU und PKV unterscheiden sich bei den Versicherern – sowohl in den Abfragezeiträumen als auch in der Formulierung. Eine erfolgreiche Voranfrage hängt davon ab, wie genau und vorbereitet sie ist.

- Die richtige Aufbereitung: Es ist entscheidend, deine Patientenakte und Abrechnungsdaten genau zu sichten. Wurde etwas falsch abgerechnet? Gab es viele Untersuchungen ohne Befund? Diese Punkte können richtig aufbereitet werden.

- Individuelle Erklärungen: Für Diagnosen gibt es Voranfrageformulare. Es ist essenziell, eigene Erklärungen und Stellungnahmen beizufügen, die das Wesentliche zusammenfassen und die Situation aus deiner Sicht schildern.

Die Risikovoranfrage ist ein hoch spezialisiertes Werkzeug, das nur in den Händen von erfahrenen Experten zu einem positiven Ergebnis führt. Sie ermöglicht es, das bestmögliche Angebot für dich zu finden, ohne unnötige Risiken einzugehen oder sich unnötig Ablehnungen einzuhandeln.

Private Krankenversicherung: Eine Welt, die sich fundamental von der GKV unterscheidet

Viele Menschen, die über einen Wechsel in die Private Krankenversicherung nachdenken, tun dies oft aus Kostengründen oder weil sie sich mehr Leistungen erhoffen. Doch auch hier herrscht ein gravierendes Missverständnis: Die PKV ist keine bessere GKV, sondern ein völlig anderes System mit eigenen Regeln und Dynamiken. Wer hier einfach nur nach dem Preis geht, riskiert nicht nur Fehlentscheidungen, sondern auch eine Versorgung, die im Ernstfall weit unter den Erwartungen liegt.

Warum “billig” teuer werden kann:

- Leistungsumfang vs. Preis: Viele “Billigtarife” in der PKV können nur deshalb so günstig sein, weil ihr Leistungsumfang deutlich geringer ist als der der gesetzlichen Krankenversicherung. Das merken viele erst, wenn sie einen Arzt brauchen, im Krankenhaus landen oder teure Medikamente benötigen.

- Die Vielfalt der Tarife: Ein einzelner Versicherer hat oft nicht nur einen, sondern bis zu zwölf verschiedene PKV-Tarife im Angebot. Jeder davon mit unterschiedlichen Leistungen, Selbstbehalten und Beitragsrückerstattungen. In Vergleichstests wird aber meist nur ein Tarif pro Versicherer verglichen, was ein völlig verzerrtes Bild ergibt. Dies führt zu viel Verwirrung und dazu, dass Menschen sich aufgrund irreführender Werbung und vermeintlicher Vereinfachung ganz oft falsch versichern.

- Kosten im Alter: Die Befürchtung, dass die PKV im Alter unbezahlbar wird, ist weit verbreitet. Tatsächlich steigen sowohl in der PKV als auch in der GKV die Kosten. Im Gegensatz zur GKV kann die PKV jedoch vertraglich garantierte Leistungen nicht reduzieren. Zudem gibt es interne Alterungsrückstellungen, die die Beiträge im Alter stabilisieren sollen.

- Rückwechsel in die GKV: Ein Wechsel zurück in die GKV ist nur unter bestimmten, eng gefassten Bedingungen möglich (z.B. Unterschreiten der Jahresarbeitsentgeltgrenze, Arbeitslosigkeit über einem bestimmten Alter). Dieser Schritt sollte gut überlegt und mit einem Experten besprochen werden.

- Kosten für Familien: Auch wenn die PKV für Singles oder Paare oft attraktiver erscheint, kann sie auch für Familien wettbewerbsfähig sein. Für Familien mit bis zu drei Kindern kann die PKV preislich vergleichbar mit der GKV sein und bietet dabei oft umfangreichere Gesundheitsleistungen für die Kinder.

- Abrechnung der Leistungen: Als Privatpatient erhältst du die Rechnung nach der Behandlung direkt vom Arzt und reichst sie bei deiner PKV ein. Die Erstattung erfolgt dann durch den Versicherer.

- Steuerliche Absetzbarkeit: PKV-Beiträge sind als Vorsorgeaufwendungen steuerlich absetzbar (bis zu bestimmten Höchstgrenzen, z.B. 1900 € für Angestellte/Beamte, 2800 € für Selbstständige).

All diese Faktoren zeigen, dass die Entscheidung für oder gegen die PKV eine sehr persönliche ist, die weit über einen simplen Preisvergleich hinausgeht und eine umfassende, unabhängige Beratung erfordert.

Unsere Expertise: Dein Schutzschild in der Komplexität – Der Fairsicherungsladen macht den Unterschied

Gerade weil Themen wie BU, PKV und PKV für Beamte so hochspezialisiert und individuell sind, braucht es echte Profis und Experten. Wir sind die finanzberatung bierl und Der Fairsicherungsladen – mehrfach ausgezeichnete Versicherungsmakler mit fast 20 Jahren Erfahrung in diesem Bereich.

Wir wissen, dass Werbung und SEO oft eine Vereinfachung vorgaukeln, die es in der Realität nicht gibt. Plattformen, die nur auf Lead-Generierung aus sind, mit gutem SEO, aber mangelhafter Beratung, können hier echten Schaden anrichten. Wir erleben es tagtäglich, dass Menschen nach einer schlechten Online-Erfahrung oder einer unzureichenden Beratung im “zweiten Wurf” zu uns kommen – oft aber erst, nachdem durch eine schlechte Voranfrage irreparable Schäden (z.B. eine Ablehnung durch einen Versicherer, die sich wie ein bereits geprüfter und gespeicherter Datensatz anfühlt) entstanden sind. Dies ist für den Versicherer, als wenn du bereits einen Datensatz gespeichert und mehrfach geprüft hast. Du würdest dich dann mit einer Anpassung auch sehr schwer tun.

Das bieten wir dir, was Online-Vergleiche und unerfahrene Berater nicht können:

- Umfassende Anbietervergleiche: Wir präsentieren dir die besten Angebote von über 50 Anbietern – neutral und objektiv.

- Individuelle Risikoanalyse: Wir analysieren deine ganz persönliche berufliche und private Situation, um die bestmögliche Absicherung zu finden, die exakt auf dich zugeschnitten ist. Das schließt die detaillierte Aufbereitung deiner Gesundheitsfragen ein.

- Professionelle Begleitung bei Gesundheitsfragen: Wir helfen dir, deine Gesundheitsfragen richtig und vollständig zu beantworten, um spätere Leistungskürzungen oder Ablehnungen zu vermeiden. Wir wissen, welche Nuancen wichtig sind und wie man sie den Risikoprüfern verständlich darlegt.

- Korrekte Risikovoranfragen: Wir wissen, wie man eine Risikovoranfrage richtig durchführt – präzise, anonym und auf den Punkt. Das ist entscheidend, um positive Ergebnisse zu erzielen und deine Chancen bei den Versicherern zu maximieren.

- Neutrale Tarifvergleiche: Wir durchleuchten die komplexen Tarifstrukturen der PKV und zeigen dir, welche Tarife wirklich zu deinen Bedürfnissen passen, anstatt nur den “Testsieger” zu präsentieren.

- Laufende Unterstützung: Auch nach Vertragsabschluss sind wir für dich da – bei Fragen, Anpassungen oder im Leistungsfall. Der Markt ändert sich ständig, neue Tarife kommen, alte werden angepasst – und nicht immer zum Besseren. Wir sind immer up-to-date, was sich verschiebt und wo es neue Tarife gibt, und wir erkennen auch, wo die vielleicht schlechter sind als alte Tarife, die der Kunde auch wählen könnte.

- Transparenz und Verständlichkeit: Wir erklären dir alles verständlich und nachvollziehbar, ohne versteckte Kosten oder komplizierte Fachbegriffe. Unser Ansatz ist klar: Dein Vorteil steht im Mittelpunkt, nicht der Profit des Versicherers.

Deine Gesundheit und deine finanzielle Zukunft sind zu wichtig, um sie vermeintlichen “Testsiegern” oder oberflächlichen Vergleichen zu überlassen. Lass uns gemeinsam dafür sorgen, dass du die Gesundheitsfragen in PKV und BU richtig verstehst und die Lösung findest, die wirklich zu DIR passt.

Wir sind die echten Spezialisten, wenn es um die Feinheiten der Gesundheitsfragen und die individuelle Risikoprüfung geht. Wir verstehen die Besonderheiten deines Berufsfeldes und deine gesundheitliche Historie, um dir eine maßgeschneiderte Lösung zu bieten. Vertraue auf unsere Expertise und die fast zwei Jahrzehnte Erfahrung, die wir in diesem komplexen Markt gesammelt haben.

Dein nächster Schritt: Lass uns gemeinsam Licht ins Dunkel bringen

Es ist klar: Die Welt der BU und PKV ist komplex, aber sie muss nicht undurchsichtig bleiben. Mit dem richtigen Partner an deiner Seite kannst du sicher sein, die bestmögliche Absicherung zu erhalten, die genau zu dir passt.

Bereit für eine wirklich unabhängige und tiefgehende Beratung?

Kontaktiere uns noch heute und lass uns über deine individuelle Situation sprechen. Wir freuen uns darauf, dich kennenzulernen und gemeinsam deine optimale Absicherung zu finden:

Kontaktiere Der Fairsicherungsladen GmbH

Oder ruf uns einfach an. Wir sind für dich da!