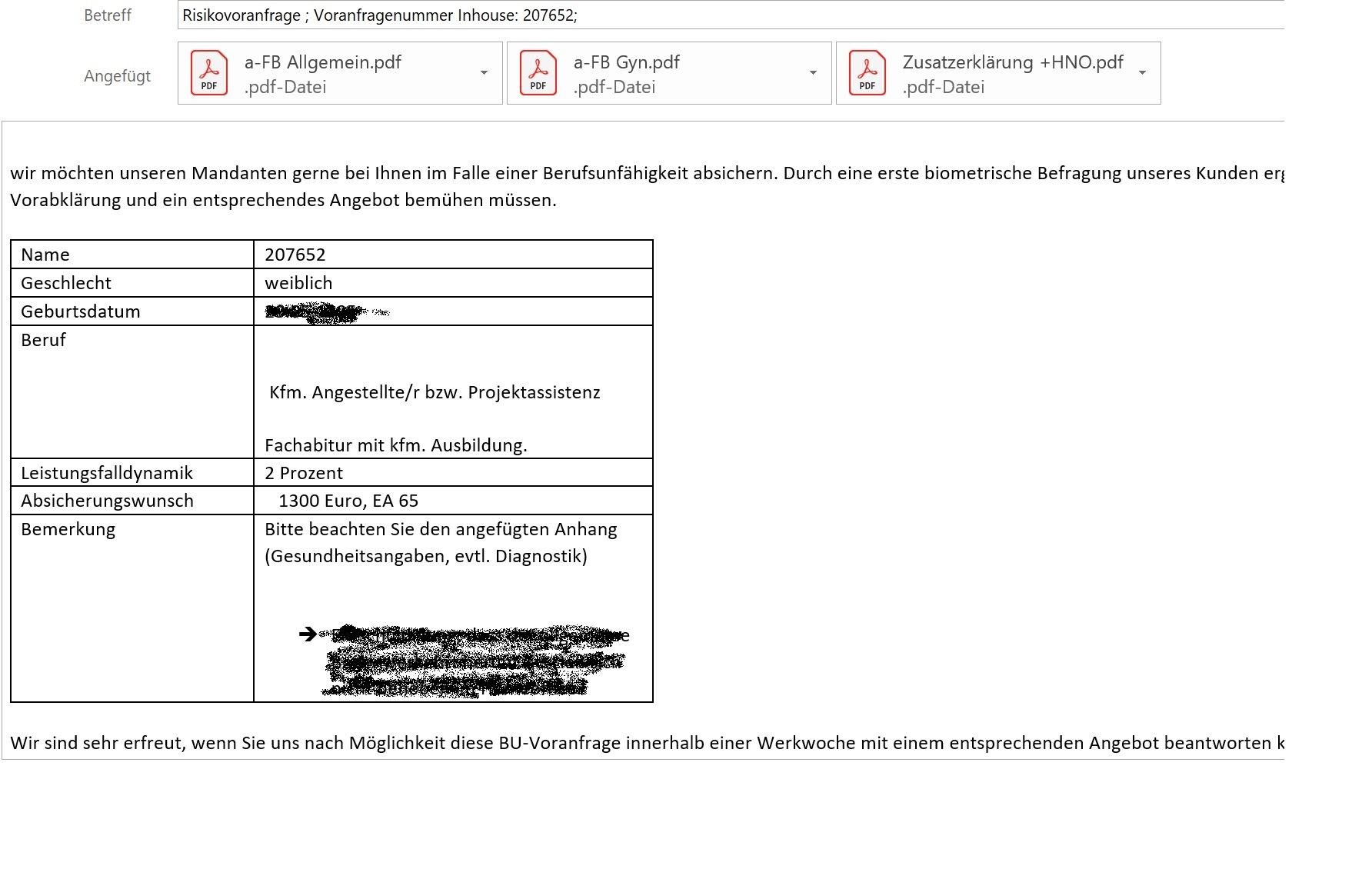

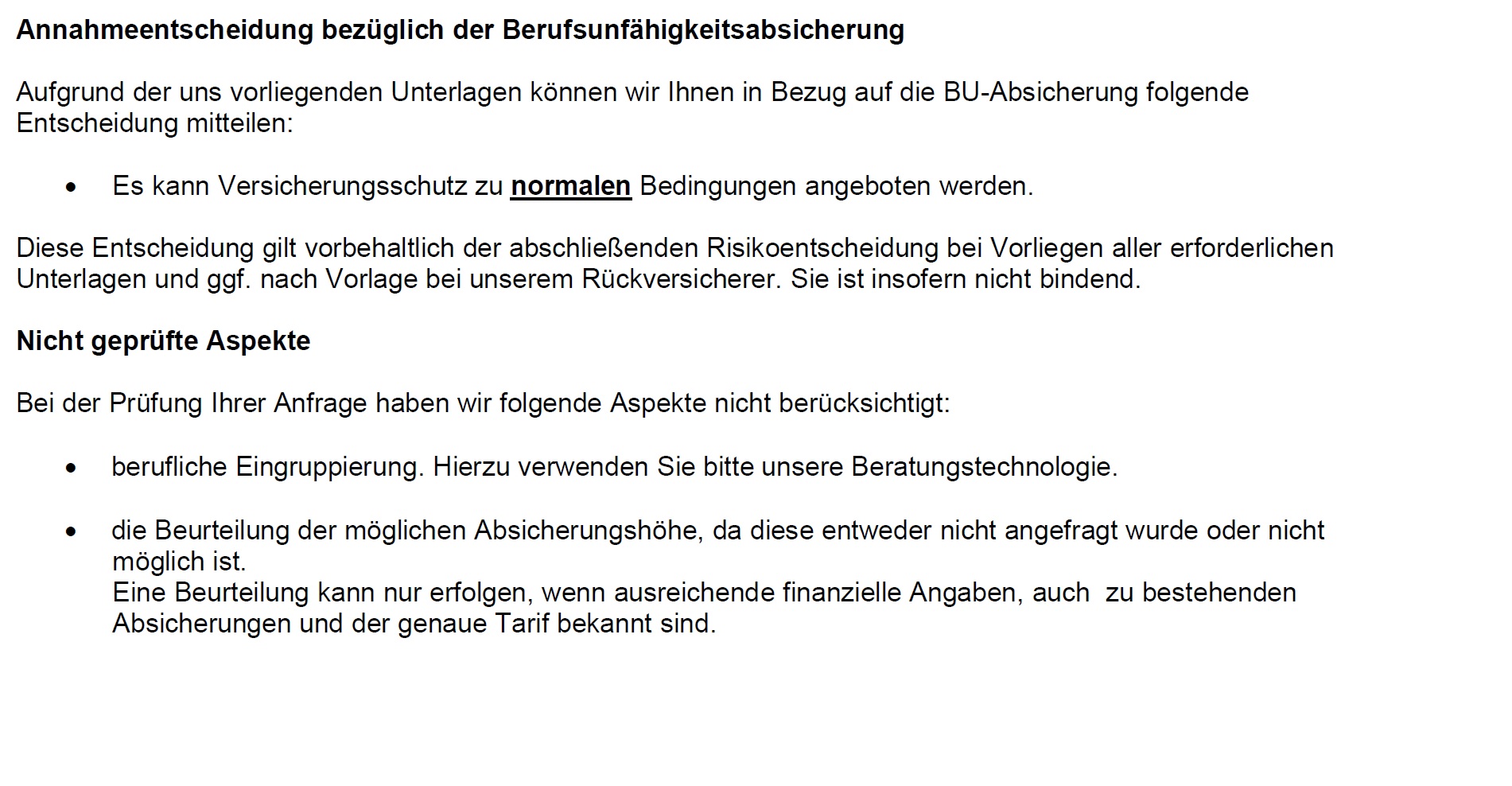

Hier ein Beispiel für eine Vorabanfrage BU:

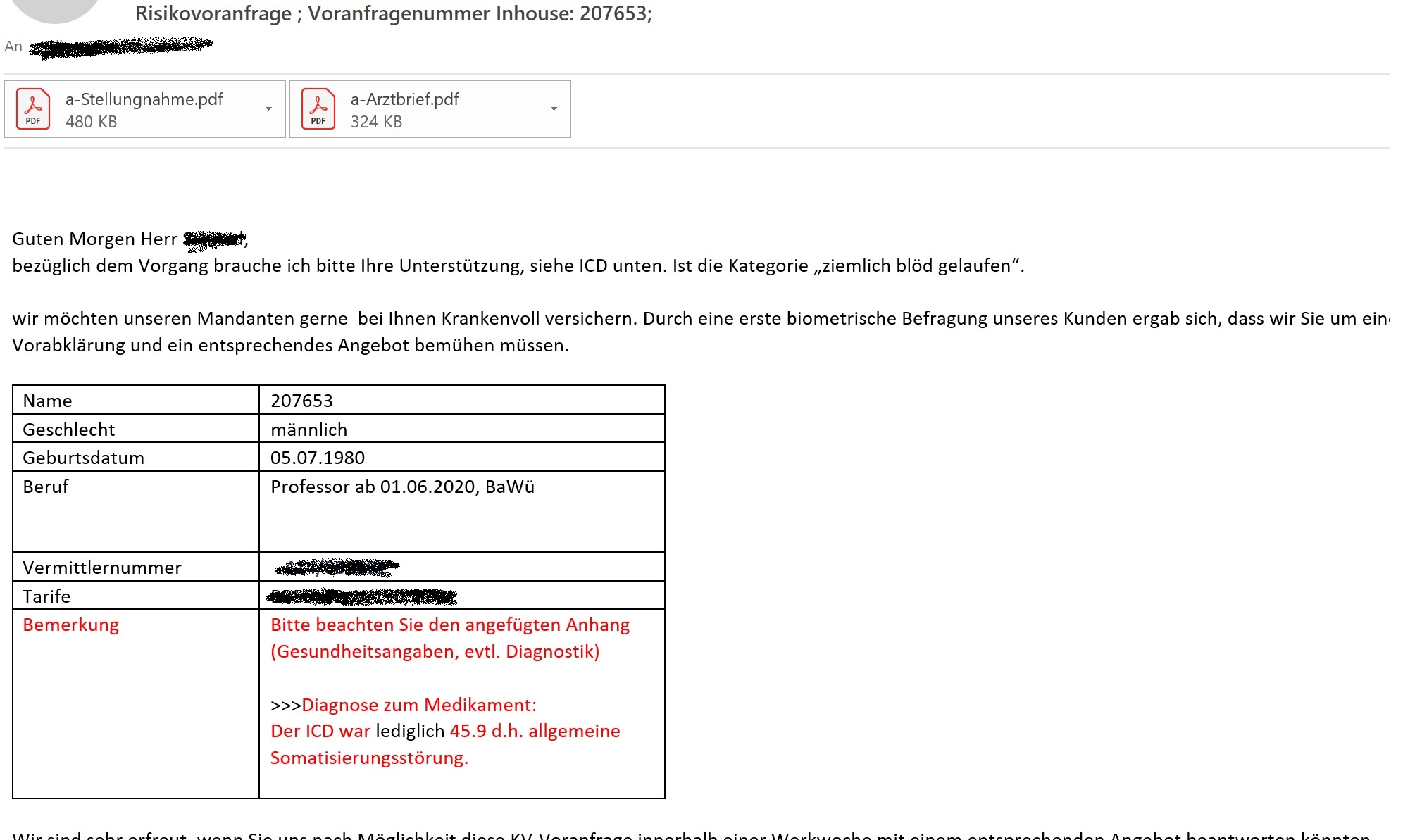

Hier ein Beispiel für eine Vorabanfrage PKV:

Verbraucherzentralen sind eine gute Anlaufstelle, um sich einen Eindruck seiner eigenen Versicherungen zu verschaffen oder Grundlageninformationen zu erhalten. Insbesondere an dieser Stelle ein Kompliment an die Verbraucherzentralen in Karlsruhe und Stuttgart, die nach unserer Einschätzung einen sehr guten Job machen!

Verbraucherzentralen nutzen wie qualifizierte Versicherungsmakler neutrale Ratingsoftware und Vergleichsprogramme, mit denen sich deutlich besser als in jedem Onlinerechner Preise und Leistungen auswerten lassen.

Merke: Onlinerechner dienen in der Regel dem Verkauf (IKEA-Prinzip), nur selten der Information.

Verbraucherzentralen haben bezogen auf Versicherungen und Finanzen jedoch keine Erlaubnis für Finanzberatung oder Vermittlung von Finanzen oder Versicherungen. Das heißt Informieren und Aufklären ja, aber mehr nicht.

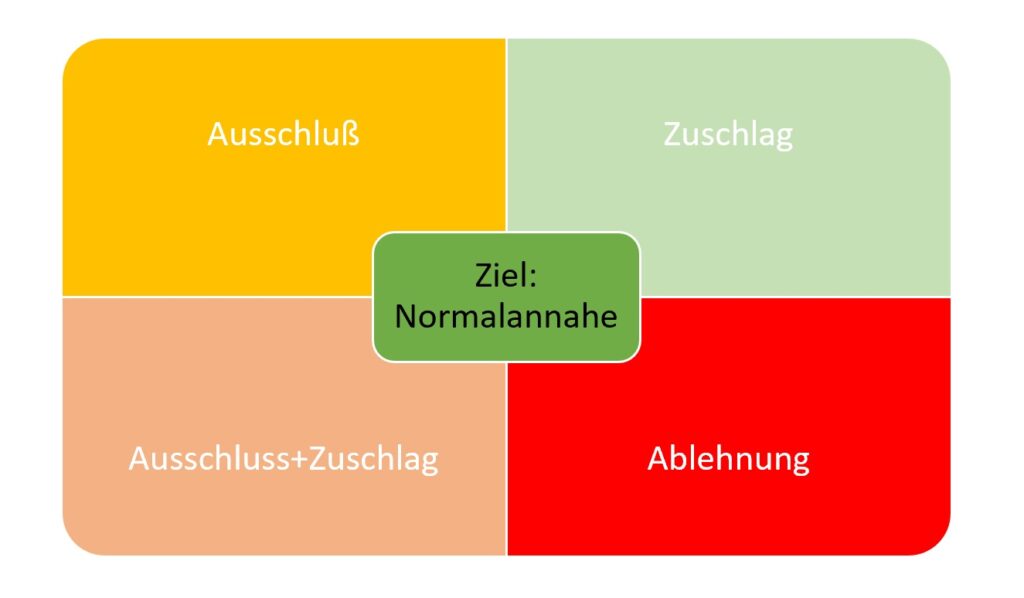

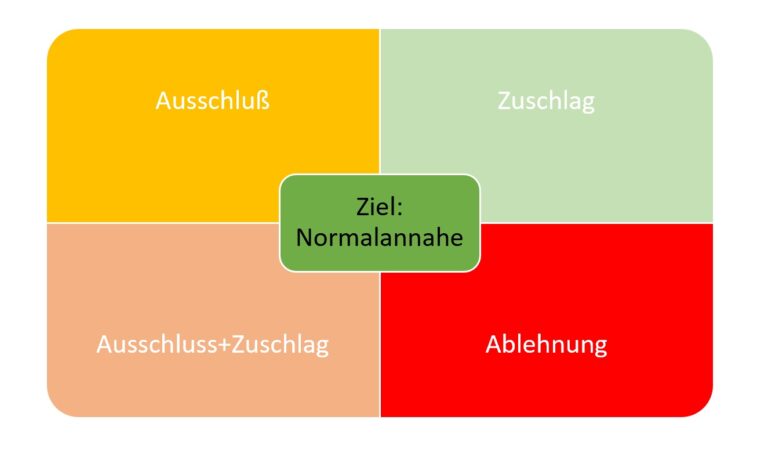

Top natürlich immer: Die Normalannahme

———————————————————————————————————

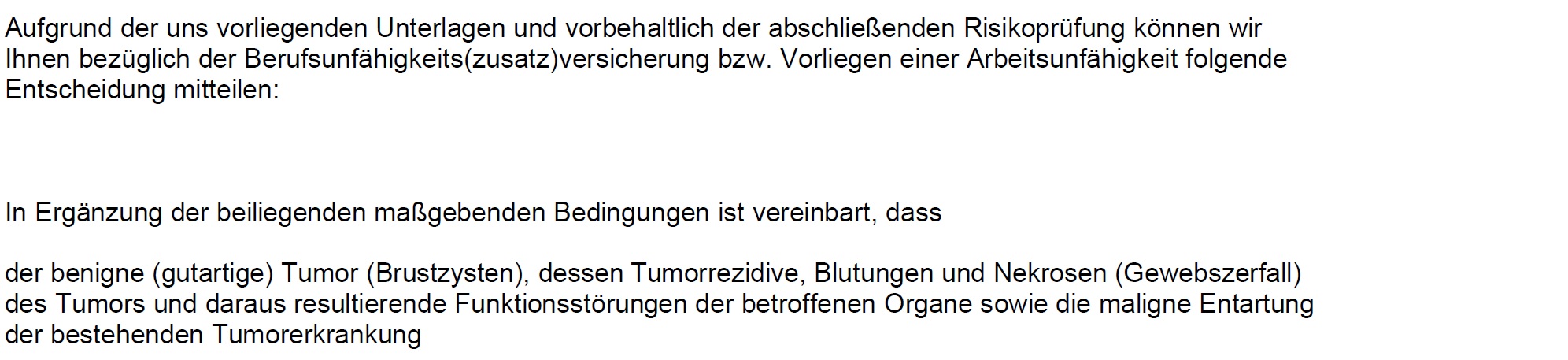

Weitere Rückfrage

—————————————————————–

Ausschlussklausel. Dabei besteht oft Verhandlungsspielraum. Der Klassiker ist ein “Ausschluss für Beschwerden an Rücken und Wirbelsäule und Folgen”. Besser ist ein derartiger Ausschluss mit der Erweiterung “Ausgenommen sind Unfälle und Tumore”. Erkennen Sie den Unterschied?

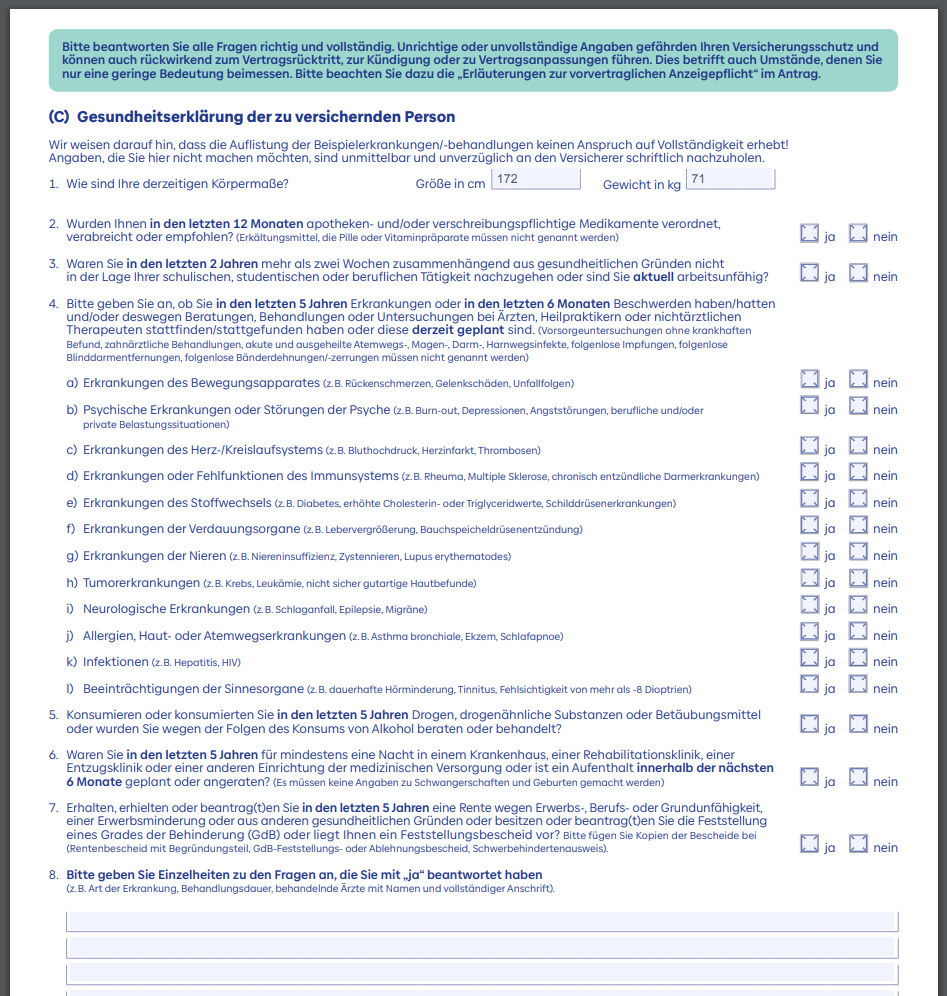

Klare Antwort: Nein! Nicht in jedem Fall ist das einholen der Patientenakte oder Abrechnungsauskunft bei der Krankenversicherung sinnvoll. Hier kommt es auf die Beschwerden und den Verlauf an. Man braucht auch nicht in jedem Fall Atteste, oftmals reichen Fragebögen für Risikoprüfer, um sich einen Eindruck zu verschaffen.

In jedem Fall gilt es, mit Fingerspitzengefühl zu arbeiten und auch nicht Dinge aufzubauschen. Das kann auch dazu führen, dass Versicherungsschutz abgelehnt wird. Die Kunst liegt darin, die Fragen der Versicherungen wahrheitsgemäß zu beantworten, aber nicht auf ungestellte Fragen eine Antwort zu geben.

Wenn Sie sich über Ihren Gesundheitsverlauf gemäß den Abfragezeiträumen nicht sicher sind, fragen Sie Ihren behandelnden Arzt und/oder Heilbehandler (z.B. Heilpraktiker). Kann oder will er Ihnen nicht helfen, gibt er Ihnen den Rat erst einmal einen Antrag bei der Versicherung zu stellen, wenden Sie sich zur Kontrolle Ihrer vergangenen Behandlungen und dem Verlauf an Ihre Krankenkasse und stellen keinesfalls erst einmal einen Antrag bei der Gesellschaft!

Im Übrigen haben Sie gemäß § 630g BGB einen Anspruch auf eine Kopie Ihrer Krankenakte. Die Druckkosten gehen zu Ihren Lasten. Eine spätere Richtigstellung Ihre Gesundheitszustandes ist schwer oder kaum möglich und ob sich ein Arzt später noch erinnern kann, dass eine Fehldiagnose oder fehlerhafte Abrechnung stattfand, ist eher unwahrscheinlich. Bedenken Sie, dass Ärzte durch den Zeitdruck jeden Tag sehr viele Patienten behandeln müssen.

„In einem Versicherungsverlauf stand zum Beispiel „Suchtbehandlung (Alkohol)“, es war eine Fehlabrechnung und der Arzt praktizierte nicht mehr. Diese Kundin hatte einen Hürdenlauf von ca. sechs Monaten, um alles wieder richtigstellen zu lassen.

In einem anderen Beispiel hatte der Versicherungsnehmer im Oktober 2010 einen Bandscheibenvorfall. 2011 beantragte er Leistungen bei seinem Versicherer. Nach Prüfung der Unterlagen durch den Versicherer stellten sich mehrere Ungereimtheiten heraus, unter anderem, dass im Versicherungsverlauf eine „Knochen-Prothese/fremder Körperteil“ enthalten war – die der Versicherungsnehmer aber selbst nie hatte. Im Nachhinein stellte sich heraus, dass es im Diagnoseschlüssel eine Verwechslung gegeben hatte. Der Versicherungsnehmer hat für die Richtigstellung knapp ein Jahr benötigt.“*

Bitte beschäftigen Sie sich also vor Antragstellung mit Ihrer „gesundheitlichen Vergangenheit und dem Ist-Stand“. So vermeiden sie späteren Kummer, wenn Sie die Ihnen zustehende Berufsunfähigkeitsrente, Krankentagegeld, Hinterbliebenenversorgung, Zahnzusatzleistung erhalten möchten.