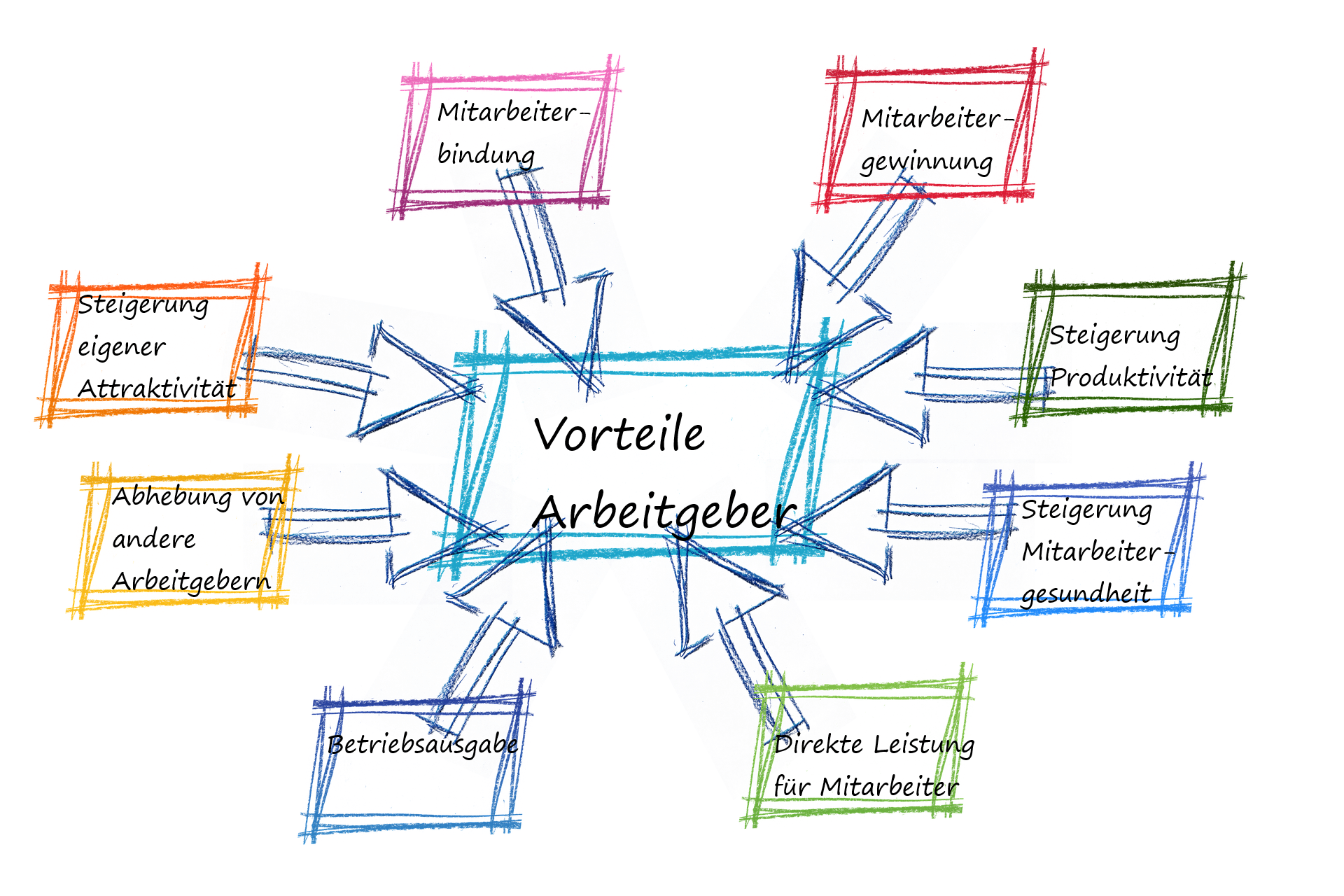

Tarifbausteine

Sie haben jetzt immer wieder von Tarifbausteinen gelesen. Wir meinen damit in der Tat ein Baukastensystem, in dem man sich bei den Anbietern frei bedienen kann.

Die Tarife verstehen sich immer als ergänzende Leistung zu gesetzlichen Krankenversicherung und sollen den Mitarbeiter besser stellen.

Je nach Versicherungsgesellschaft werden folgende Tarifbausteine angeboten:

- Brillen/Kontaktlinsen

- Vorsorgeuntersuchungen

- Heilpraktiker/ Alternativmedizin

- Zweibettzimmer

- Einbettzimmer

- Chefarzt/Wahlarzt/Privatkliniken

- Leistungen bei Kuraufenthalt

- Krankentagegeld

- Krankenhaustagegeld

- Reiseversicherungen

- Beratung für Gesundheitsmanagement

- Zahnbehandlung

- Zahnprophylaxe/Zahnreinigung

- Zahnersatz

- etc.Wie Sie merken sind die Möglichkeiten sehr vielfältig und auch die Leistungsinhalte sind nicht bei allen Versicherungsgesellschaften gleich, sodass eine unabhängige Beratung in diesem Bereich absolut sinnvoll ist und Ihnen als Arbeitgeber die Sicherheit gibt, das bestmögliche Angebot für die Wünsche Ihrer Belegschaft zu bekommen. Nicht nur bezogen auf die Ausgaben dafür.

EDIT: mittlerweile gibt es auch Pauschaltarife, die dem Arbeitnehmer bis zu 900 Euro abrufbar und erlebbar in einem Kalenderjahr zur Verfügung stellen. Zu welchem der aufgezählten Bereiche das Geld abgerufen wird, ist dann unerheblich!

Gesundheitsprüfung in der betrieblichen Krankenversicherung

Wer privat eine Krankenzusatzversicherung oder auch Berufsunfähigkeitsversicherung abschließen will, kennt die üblichen Gesundheitsfragen „waren Sie in den letzten fünf Jahren bei Arzt und wenn ja warum?“. Diese Fragen sind wahrheitsgemäß zu beantworten und können zu Ausschlüssen, Zuschlägen oder auch zur Ablehnung führen.

In der betrieblichen Krankenversicherung werden aufgrund der Mischkalkulation und bei ausreichend großer Gruppengröße reduzierte oder überhaupt keine Gesundheitsfragen gestellt. Dann wird jeder aufgenommen. Dies ist einer der größten Vorteile für die Mitarbeiter und ggf. auch deren Angehörige.

Wartezeiten in der betrieblichen Krankenversicherung

Angelehnt an die reduzierte oder entfallende Gesundheitsprüfung entfallen in der Regel auch die Wartezeiten in der bKV. Das heißt der Mitarbeiter ist vom ersten Tage an versichert und kann die Leistung wenn notwendig sofort in Anspruch nehmen.

Ausgenommen sind nur bereits laufende Behandlungen.

Kosten und Beiträge der betrieblichen Krankenversicherung

Die Kosten und Beiträge für die betriebliche Krankenversicherung ist bei den Tarifbausteinen (s.o.) niedriger als den vergleichbaren Tarifen, die jedermann privat als Krankenzusatzversicherung abschließen kann.

Durch die Mindestanzahl an Mitarbeitern die für einen Tarifbaustein vorgegeben werden kann die Versicherung andererseits eine Durchschnittsberechnung durchführen und andererseits wie einen Mengenrabatt kalkulieren.

Die Kosten für Männer und Frauen sind allerdings gleich, da es sich um Unisex-Tarife handelt.

Ansonsten kann jedoch jede Versicherungsgesellschaft den Leistungsinhalt der Tarifbausteine und die Einzelprämie je Mitarbeiter frei bestimmen. Das führt dazu, dass auf den ersten Blick Angebote unterschiedlicher Versicherer nicht miteinander vergleichbar sind und es damit grob fahrlässig wäre, einfach nur die Prämien miteinander zu vergleichen.

Betriebliche Krankenversicherung Steuern

Ab 01.01.2014 gelten die alten Regelungen mit 44 Euro pro Mitarbeiter und Monat als steuer- und sozialversicherungsfreier Beitrag nicht mehr.

Auf Antrag des Arbeitgebers kann die Pauschalerhebung der Lohnsteuer auf die bKV-Beiträge nach § 40 EStG erfolgen, wenn

- diese Beiträge jährlich gezahlt werden

- das Unternehmen mindestens 20 Arbeitnehmer hat (dann besteht ein Anspruch, andernfalls handelt es sich um eine Kann-Bestimmung)

- die Höhe der Beiträge und anderen „sonstigen Bezüge“ eine Summe von 1000 Euro pro Arbeitnehmer und Jahr nicht übersteigt. Außerdem kann bei Unternehmen mit bis zu 20 Mitarbeitern eine Nettolohnversteuerung durch den Arbeitgeber erfolgen, wobei jedoch die vom Arbeitgeber übernommen Lohnsteueranteile ebenfalls als geldwerter Vorteil zu bewerten sind. Neben der individuellen Besteuerungsform mit Aufteilung der Steuern die der Arbeitgeber zahlt und die Sozialversicherungsbeiträge auf die betriebliche Krankenversicherung zwischen Arbeitnehmer und Arbeitgeber 50/50 verteilt werden, gibt es die Möglichkeit der Nettolohnversteuerung. Als dritte Variante gibt es noch die Pauschalversteuerung nach § 40 Abs. 1 Nr. 1 EStG mit einer Teilung zwischen Arbeitgeber und Arbeitnehmer oder werden wiederum komplett durch den Arbeitgeber getragen.

- Die Nettolohnversteuerung bzw. Nettolohnvereinbarung bedeutet, dass der Arbeitgeber sämtliche Steuern und Sozialabgaben der bKV-Beiträge für den Arbeitnehmer übernimmt. Dies ist die schlankeste Variante und die Mehrbelastung ist überschaubar, da der Gesamtbetrag steuerlich absetzbar ist. Da damit der Mitarbeiter keine Belastung hat, ist seine Zustimmung zur bKV entbehrlich, was den Arbeitgeber vom Handling her stark erleichtert.

Um die optimale Variante für Ihr Unternehmen zu finden empfehlen wir die Rücksprache mit Ihrem Steuerberater.

Anbieter und Vergleich betriebliche Krankenversicherungen

Der Vergleich der verschiedenen Angebote von betrieblichen Krankenversicherungen ist das, was wir Versicherungsmakler als Handwerkskunst bezeichnen. Weder die Prämien sind einfach miteinander vergleichbar, noch die Leistungsinhalte. Hier die Unterschiede herauszuarbeiten ist teilweise sehr speziell. Auch die Leistungspflicht des Versicherers bei bestehenden Absicherungen des Mitarbeiters privatseitig zu klären gehört mit zu einem umfassenden Vergleich.

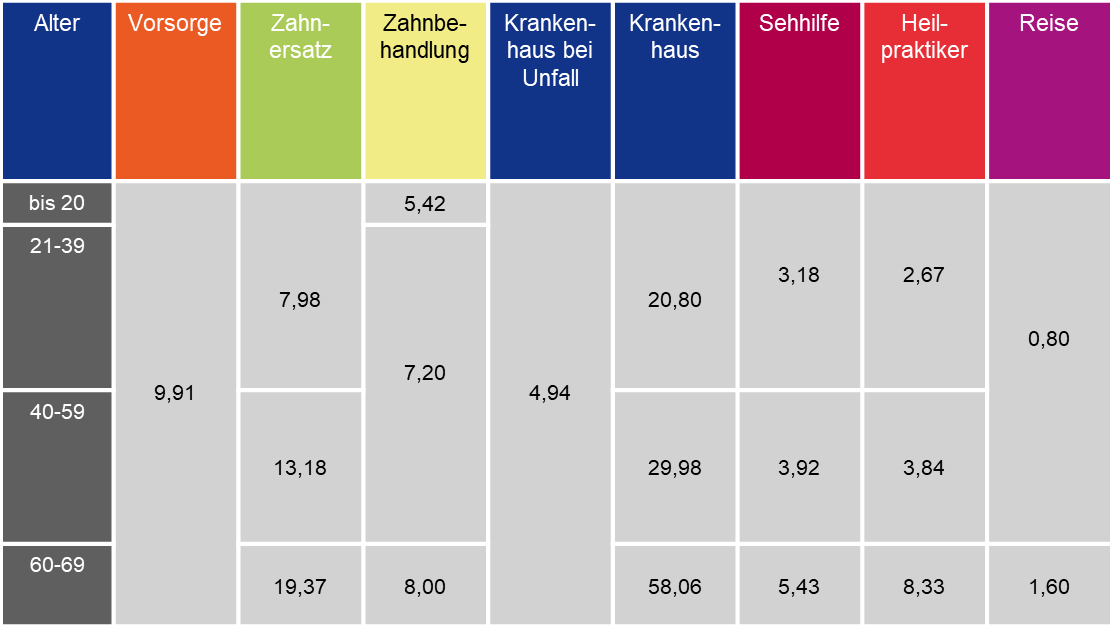

Im Leistungsspektrum der Versicherer gibt es daneben jeweils unterschiedliche Stufen, beispielsweise in der Höhe der Tagegelder oder Erstattungsstufen von 30-90% bei Zahnersatz.

Beispiel:

Versicherung 1 – Tarif Zahn 1: 30% Erstattungen

Versicherung 1 – Tarif Zahn 2: 50% Erstattungen

Versicherung 2 – Tarif Zahn 1: 80% Erstattungen

Manche bilden auch die Prämien je nach Alter der Belegschaft, sprich alle Mitarbeiter zwischen 20 und 30 zahlen für den gewünschten Tarif bspw. 10 Euro, alle zwischen 30 und 40 zahlen 13 Euro und so weiter. Bei anderen Versicherungen ist es wiederum eine durchgehend gleiche Prämie.

Hier ist vor allem der Wunsch des Arbeitgebers und die Budgetplanung entscheidend damit man herauskitzelt, was im Optimalfall möglich ist..

Unsere Vergleiche umfassen die nennenswerten Versicherungsgesellschaften für betriebliche Krankenversicherung. Diese sind nach unserer Meinung:

- Allianz

- ARAG

- AXA

- Barmenia

- DKV

- Hallesche

- Gothaer

- R+V

- SDK

- Signal Iduna

- Universa

- Württembergische

Warum bKV über den Fairsicherungsladen

Bei der betrieblichen Krankenversicherung gibt es viele unterschiedliche Angebote sowie steuerliche und arbeitsrechtliche Aspekte zu beachten. Wir sind auf Krankenversicherungen spezialisiert und können als Versicherungsmakler ohne an eine Versicherung gebunden zu sein für Sie und Ihre Wünsche die optimalen Tarife finden und umsetzen. Die Angebote die wir erstellen sind dabei 1:1 die Angebote, die Sie auch bei den Versicherungen selbst bekommen würden. Nur eben mit mehr Aufwand und ohne den transparenten Vergleich, der unsere Beratung neben der Expertise auszeichnet.

Neben der neutralen Beratung und Begleitung durch die verschiedenen Planungsphasen bis hin zur finalen Angebotserstellung mit dem Versicherer, der für die Wünsche von Arbeitgeber und Belegschaft passt, bieten wir Hilfestellung für die Mitarbeiterkommunikation sowie die Anpassung von Betriebsvereinbarungen und Zusätzen zu Arbeitsverträgen mit Mustervorlagen. Um Haftungsrisiken zu vermeiden empfiehlt es sich, einen Anwalt hinzu zu ziehen und mit einer individuellen Erstellung für Arbeitsverträge oder Betriebsordnungen (Betriebe ohne Betriebsrat) oder Betriebsvereinbarungen (wenn Betriebsrat vorhanden ist) zu beauftragen.

Auch die Abwicklung von Mitarbeiter Ab- und Zugängen können wir massiv vereinfachen durch Services die ins Intranet eingebaut werden oder die Handlungen für die Personalabteilung schlank halten.

Wir begleiten Sie vor und nach dem Abschluss.