Ein Versicherungscheck ist im Endergebnis nicht immer klar. Aus unserer Sicht als Versicherungsmakler ist es mal so, dass Kunden nur einzelne Verträge verbessern sollten, mal auch den überwiegenden Teil. Manchmal ist auch einfach alles gut. Im heutigen Fall, deswegen auch mal ein Blogbeitrag dazu, hat der Versicherungscheck ergeben, dass am besten alles neu gemacht wird, von den Leistungen her um Längen besser und deutlich günstiger.

Die Ausgangssituation:

Unser jetzt Neukunde ist 68 und gerade in Rente gegangen, seine Frau ist seit einem Jahr pensionierte Lehrerin. Es besteht seit 2007 ein Einfamilienhaus, zu diesem Zeitpunkt wurden alle Versicherungen abgeschlossen. Wie so oft bei einer einzigen Versicherungen. Dazu kam später noch ein Hund (2010) und eine Fotovoltaikanlage in 2017. Es besteht also:

- Wohngebäudeversicherung mit Feuer, Leitungswasser, Sturm, Elementar

- Hausratversicherung mit Glas und Elementar

- Rechtsschutz

- Privathaftpflicht

- Hundehaftpflicht

- Fotovoltaik.

Also auch überhaupt nicht überversichert, sondern eher mit Augenmaß. Die bestehenden Versicherungen waren bei einem typischen regionalen Versicherer und von 2009.

Die meisten Menschen verfolgen ja eher die Idee, alles bei einer Versicherung zu haben, weil man dann Bündelrabatte bekommt und außerdem im Schadensfall alles viel leichter ist und man nur einen Ansprechpartner hat. Das ist tatsächlich ein Irrtum. Im obigen Beispiele haben wir ohne Rabatte die Verbesserungen, sowohl preislich als auch von den Leistungen her, erzielen können. Einfach in dem wir die im jeweiligen Bereich stärksten Versicherungen ausgewählt haben. Im Leistungsfall bzw. bei Schäden gibt es sowieso keine Kulanz wegen mehrerer Verträge da einfach nur zählt was versichert ist. Bezüglich dem einen Ansprechpartner, als Versicherungsmakler sind wir der entsprechende Ansprechpartner im Schadenfall oder bei Fragen für unseren Kunden und helfen, im Leistungsfall die Erstattung zu bekommen. Damit haben wir eine Schnittstellenfunktion, aber ganz wichtig, die Versicherung ist nicht unser Auftraggeber, sondern wir arbeiten für unseren Kunden.

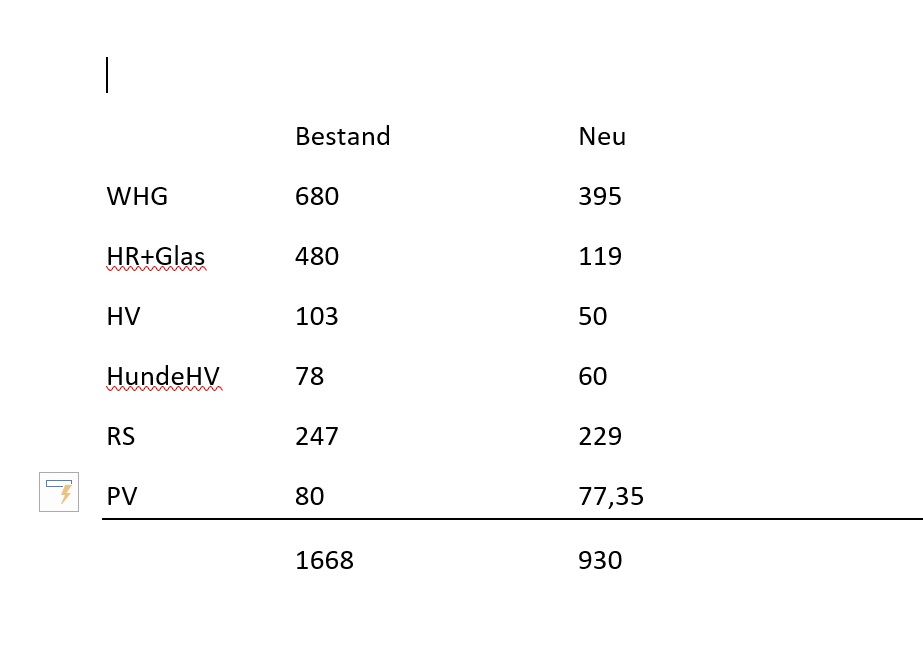

Die Jahresprämien wie man oben im Bild sieht bei 1668 Euro jährlich. Den Kunden war es überhaupt nicht aufgefallen, denn manche der Versicherungen waren monatlich zu zahlen, manche vierteljährlich. Demensprechend verliert man in der Regel auch den Überblick, weil einfach alles so durchläuft. Außerdem zahlt man in der Regel 3% mehr als wenn man jährlich zahlen würde, den sogenannten Ratenzahlungszuschlag. Auch das muss nicht unbedingt sein.

Warum der heute Versicherungscheck so fulminant war: In jeder der Versicherungen konnten wir durch aktuelle Tarife und je nach Thema spezialisierten Versicherungsgesellschaften eine Beitragsersparnis von 738 Euro im Jahr erzielen. Das ist in der Höhe sehr selten und ich musste selbst zweimal nachrechnen, allerdings hat es sich hier wirklich gelohnt. Mehr Leistungen in den Versicherungsbedingungen bei fast halben Preis. Dafür aber eben nicht mehr alles bei einer Versicherung.

Das ist es im Prinzip, was wir als unabhängige Versicherungsmakler machen bei einem Versicherungscheck. Wir möchten nicht Äpfel mit Birnen vergleichen, sondern vergleichen sowohl die Leistungen als auch den Preis. Hier an Hand der Wohngebäudeversicherung und der Hausratversicherung (klick auf die Links). Wir versuchen, die optimale Lösung für unseren Kunden zu finden. Wenn etwas gut ist, lassen wir es auch.