Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

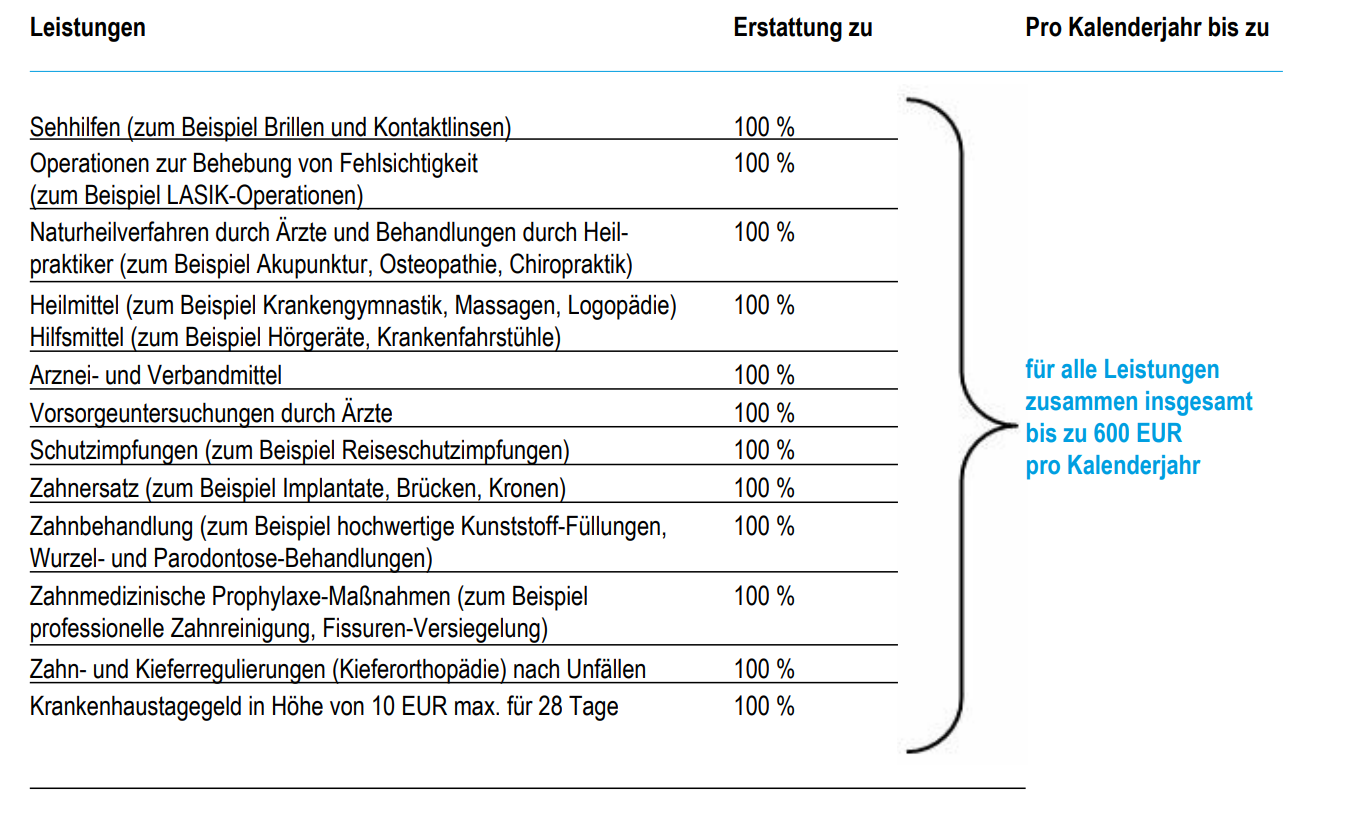

Da die Leistungen einer bKV vom Arbeitgeber selber zusammengestellt werden können, unterscheiden sich alle Versicherungen etwas voneinander. Manche Versicherungsgesellschaften bieten aber auch feste Tarifpakete an, die für eine bestimmte zu versichernde Mitarbeiteranzahl gedacht ist. Zur Auswahl stehen oft die folgenden Leistungen, die wir nun übersichtlich aufgezählt haben:

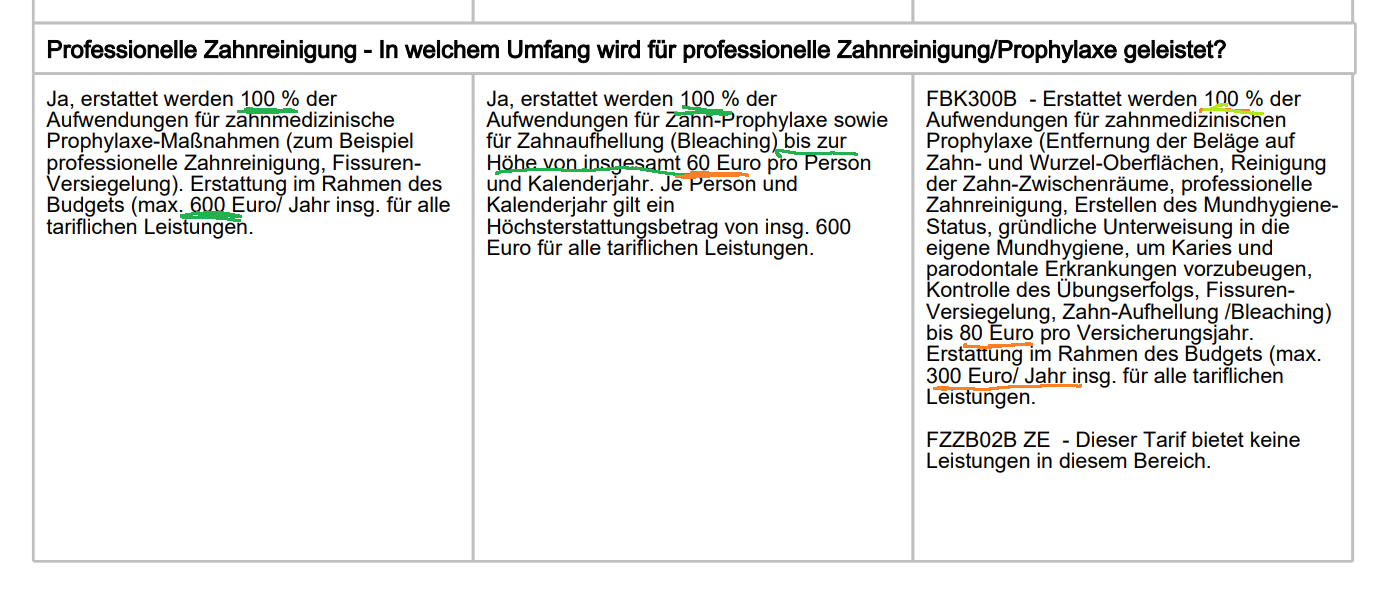

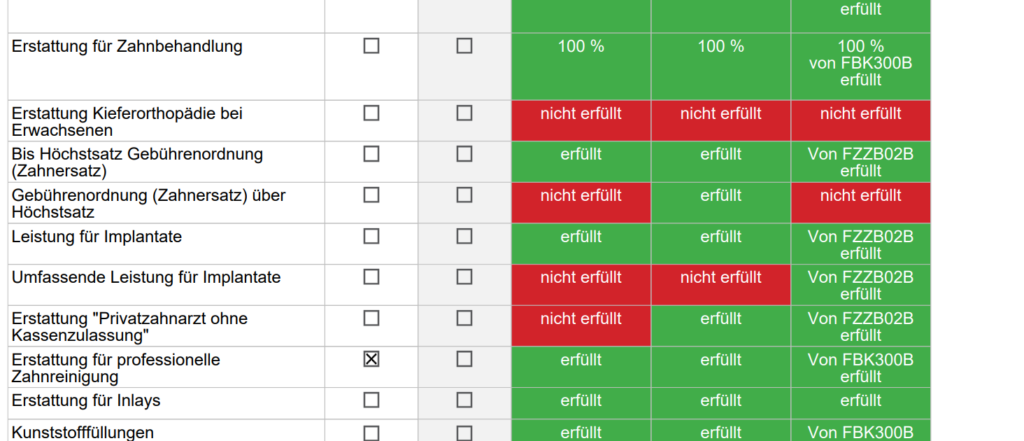

- Zahnersatz (Brücke, Kronen, Implantate) sowie –Prophylaxe und Zahnreinigung

- Wahlleistungen im Krankenhaus wie Ein- oder Zweibettzimmer und Behandlungen durch den Facharzt

- Sehhilfen, Brille und Kontaktlinsen

- Schutzimpfungen

- Ambulante Vorsorgeuntersuchungen

- Naturheilkundliche Leistungen, Heilpraktiker, Osteopathie, Chiropraxis.

- Und Krankentagegeld

Möglich:

Aus der Praxis:

Es gibt Tarife, die ein pauschales Budget pro Jahr für den Mitarbeiter zur Verfügung stellen, das frei abrufbar ist in einem der oben genannten Bereiche aus der Liste. Den Tarifen ist dabei egal, ob jemand in der PKV oder GKV ist. Es gibt aber auch Tarife, die wie bei einer normalen Krankenzusatzversicherung immer “nur” x-Prozent der Rechnung erstatten. Diese würden bei privat versicherten Mitarbeitern zu Problemen führen.

Bei der Auswahl der Tarife stellt sich natürlich die Frage nach den Kosten, aber eben auch in welcher Form die Leistung für die Mitarbeiter erlebbar sein soll. Und eben die Unternehmensstruktur und Art der Mitarbeiter sind interessant zur Angebotserstellung. Je nach Tarif gibt es eine Quote (bspw. 70-90% der Belegschaft) oder Mindestpersonenzahl (5,10 oder x Personen). Das können wir im Einzelfall nachschauen, wenn Sie konkrete Vorstellungen haben.

Werblich bekommt man mit der Police für den Mitarbeiter einen Flyer oder „Gutschein“ den man, wenn man möchte, feierlich überreichen kann. Im Recruiting kann man schamlos werben mit „Krankenzusatzversicherung im Gegenwert von 600 Euro pro Jahr“ oder wie auch immer man das darstellen möchte und je nachdem, was versichert ist.