Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

Die gesetzliche Rente wird nicht ausreichen, das ist kein Geheimnis. Besonders Gutverdiener sind darauf angewiesen, zusätzlich private Altersvorsorge zu betreiben und verschiedene Versorgungswege zu nutzen. Bei der betrieblichen Altersvorsorge beteiligt sich der Staat indirekt durch steuerliche Entlastung und Sozialversicherungsersparnis an der Absicherung jedes Einzelnen, egal ob Gesellschafter-Geschäftsführer, Vorstand oder Mitarbeiter. Das gilt für beide Seiten: Arbeitnehmer und Firma sparen.

Jeder Angestellte kann mindestens, unabhängig von seinem Status, bis zu 4% der Beitragsbemessungsgrenze von seinem Gehalt in eine betriebliche Altersvorsorgeform einzahlen und auf diesen Betrag Steuer- und Sozialversicherungsbeiträge sparen. Man spricht dabei von der sogenannten Entgeltumwandlung. Außerdem besteht die Möglichkeit, durch Mischfinanzierungen oder Alleinfinanzierung der Firma weitere Beiträge neutral für den begünstigten Aufzubauen. Auch vermögenswirksame Leistungen lassen sich sehr gut in der betrieblichen Altersvorsorgen einzahlen und belasten nicht steuerlich.

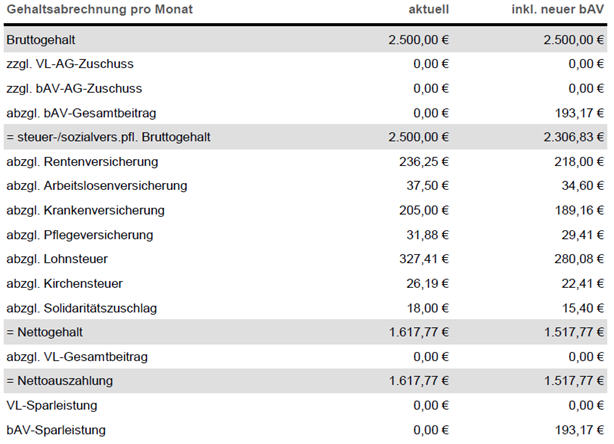

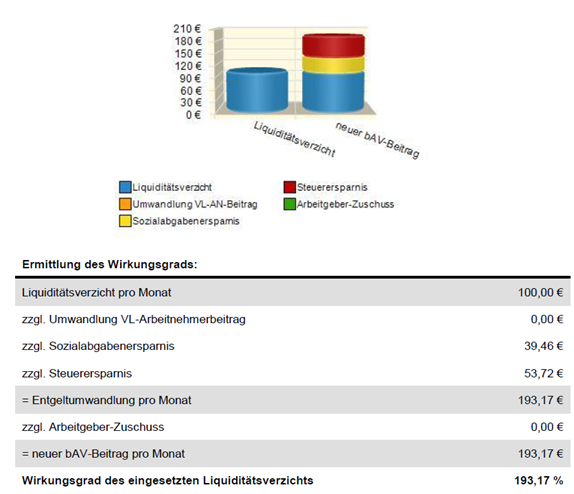

Hier Gratisratgeber herunterladen (Bitte schauen Sie auch auf die Modellrechnung unten):

betriebliche Altersvorsorge für Arbeitnehmer (klick!)