Die Union Investment Fondsriester ist laut Finanztest, so unsere heutige Kundin, die günstigste Riesterrente. So sagte es mir heute eine Kundin, die sich zum Thema Altersvorsorge beraten lassen wollte. Mit solchen Aussagen werden wir, gerade in der Finanzplanung zu Altersvorsorge bzw. Rentenversicherungen und Berufsunfähigkeits- und Krankenversicherungen regelmäßig konfrontiert. „Welche ist die beste Rentenversicherung?“. „Welche ist die günstigste Rentenversicherung?“

Aber beginnen wir von vorne.

Das Wichtigste zur Übersicht

- Finanzplanung als Ausgangspunkt

- Vergleichen, wenn dann richtig mit PIB

- Je nach Ziel schlägt Rentenhöhe die Kostenquote und umgekehrt

Finanzplanung und Altersvorsorgeberatung gesucht

Wie so oft erhielten wir über das Kontaktformular auf unserer Website eine Anfrage zu Altersvorsorgeberatung und Finanzplanung.

Frau M, 29 Jahre alt, ist mit dem Referendariat fertig und möchte, da sie nach den Sommerferien eine Planstelle bekommt, ihre private Krankenversicherung und Dienstunfähigkeitsversicherung überprüfen, außerdem erste Schritte für die Altersvorsorge und Vermögensaufbau machen.

In einem ersten Gespräch besprachen wir die möglichen Anlageformen wie Sparkonto, Depot (Fonds & ETF), Bausparen, private Rentenversicherungen und Riester. Bei Letzteren selbstverständlich auch die fünf unterschiedlichen Anlagetechniken von Rentenversicherungen. Diese stellten wir dann den Wünschen, genauer gesagt der Lebensplanung von Frau M. gegenüber um zu schauen, welche der Produkte welche Zwecke erfüllen können oder nicht.

Wichtig ist im Ersten Schritt die Differenzierung

Dass es das eine super Produkt gibt mit dem man alles erreichen kann, ist leider nicht der Fall. Damit Sie sich das besser vorstellen können und auch um den Bogen zu Riester zu schlagen: Ein Depot bei einer Bank darf keine Beträge garantieren und auch keine lebenslange Rente auszahlen. Wenn bei einem Depot der Null-Stand erreicht ist, wird nichts mehr ausbezahlt. Sowohl bei privaten Rentenversicherungen (auch Fondsrentenversicherungen) und Riesterrentenversicherungen kann die Versicherung eine Beitragsgarantie aussprechen, sodass man schon mit Abschluss weiß, dass man zur Rente nicht weniger heraus bekommen kann als man selbst einbezahlt hat. Beide bieten eine lebenslange Rente, auch wenn in dem Vertrag irgendwann theoretisch kein Geld mehr drin ist. Der Unterschied zwischen privaten Rentenversicherungen und Riester ist im Wesentlichen, dass man bei privaten Rentenversicherungen keine steuerliche Absetzbarkeit hat und im Gegenzug ein Kapitalwahlrecht, sprich die Auszahlung zur Rente wählen kann und dann nur den halben Gewinn versteuern muss. Tatsächlich sind Rentenversicherungen das einzige Produkt das es noch gibt mit dem sogenannten Halbeinkünfteverfahren, weswegen auch immer noch Kapitalanleger und vermögende Menschen aus steuerlichen Gründen große Beträge in Rentenversicherungen investieren.

Riesterrenten dagegen bieten staatliche Zulagen und je nach Einkommenssituation, die bei Akademikern und Beamten regelmäßig optimal ist, eine steuerliche Absetzbarkeit und eine lebenslange Rente, auch wenn man länger lebt als die Versicherung gerechnet hat. Eine Sonderform sind Bankriester, wozu auch die Union Investment gehört. Mehr dazu lesen Sie gerne in den anderen Blogartikeln oder auf unserer Seite zur Riesterrente.

Lange Rede kurzer Sinn, nach einigen Überlegungen nach dem Erstgespräch und Anfang des Zweitgesprächs zur Konkretisierung und Klärung von Fragen war sich Frau M sicher, dass Sie unter anderem einen Riestervertrag wünschte, hauptsächlich aus steuerlichen Gründen. Da man auch (nachhaltige) Fonds und ETF in einen Riestervertrag legen kann (fondsgebundene Rentenversicherung als Riestervertrag), hat es auch von der Anlagetechnik her gepasst, dazu Angebote zu berechnen.

Union Investment Riester – die günstigste laut Finanztest

- Man kann trefflich über alle möglichen Produkte und Angebote philosophieren, wobei wir stets gegenüber dem Kunden als unabhängige Versicherungsmakler einen „Heimvorteil“ haben. Es geht aber ja darum, dass unsere Kunden sehen und verstehen, wie die Zusammenhänge sind.

- Mit Zahlen statt allgemeinen Aussagen wie bei Wahrsagerei „das ist die günstigste/beste/schnellste/tollste“ lässt sich deutlich transparenter arbeiten.

Das sagen unsere Kunden

Der Vergleich

Funktionsweise und Produktinformationsblatt

Nochmal kurz aus fachlicher Sicht der Unterscheid zwischen Union Investment Riester und einer:

- Auch in eine Riester-Fondspolice kann man Fonds und auch günstige ETF legen um eben nicht mehr Zinsen von der Versicherung, sondern Rendite zu erhalten.

- Ebenso wie Riester-Fondssparplan bei einer Bank haben (die richtigen) Fondsriester-Rentenversicherungen ein Ablaufmanagement mit Sicherungssystem.

- Bei Union-Investment sind die zwei Fonds fest ausgewählt von Union-Investment und sind fixiert.

- Bei einer Riester-Fondspolice können Sie teils bis zu 20 Fonds und auch ETF aus einem breiten Spektrum wählen und (bei den richtigen Anbietern) auch kostenfrei während der Laufzeit verändern und umgewichten. Selbst oder mit Unterstützung durch den Berater.

- Beide Riesterarten haben Abschluss- und Verwaltungsgebühren (die Frage ist immer wie hoch im Vergleich). Ebenso die Fonds und ETF. Es kommt also darauf an, was man auswählt.

- Riester-Fondspolicen switchen ab Rentenbeginn in den Rentenmodus und zahlen selbst eine lebenslange Rente aus.

- Riester-Fondssparpläne wie DWS und Union-Investment dürfen keine lebenslange Verrentung vornehmen. Das bedeutet diese Anbieter, da es Bankprodukte sind, dürfen nicht selbst die Rente abdecken bei Riesterverträgen. Genauer hatten wir das hier erklärt.

Der letzte Punkt ist der wohl markanteste.

Eine Beratung um die richtige Altersvorsorgestrategie zu finden sollte klar strukturiert sein. Wie so eine Beratung sowohl als Online-Termin oder auch bei uns im Büro abläuft, erfahren Sie hier. Wir würden uns freuen Sie kennen zulernen.

Vorerkrankung oder gefährliche Sportart sind vorhanden und damit nicht klar, ob eine Annahme möglich ist? Kein Problem! Hier im Diagnosetool einfach testen, komplett anonym.

Sollte etwas unklar oder ein Ergebnis nicht verständlich sein, bitte auf jeden Fall anfragen! …Computer sind manchmal nicht so schlau wie Berufserfahrung.

Die harten Fakten

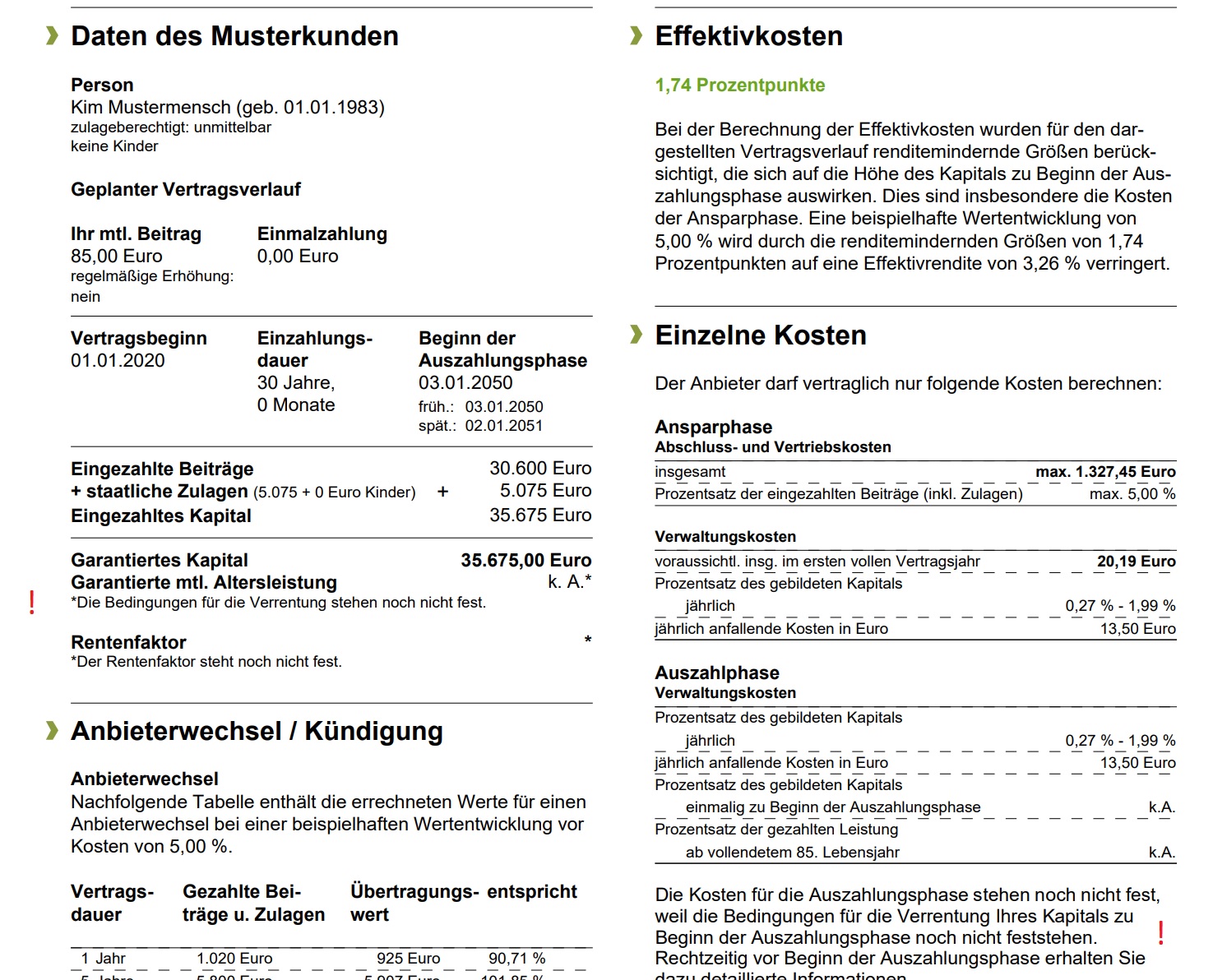

Wichtig, zumindest für einen schnellen Vergleich, ist das sogenannte Produktinformationsblatt. In egal welchem Angebot für Rentenversicherungen, auch Riester sowie Riester-Fondssparpläne muss ein Produktinformationsblatt (PIB) enthalten sein. Sonst haben Sie nur einen Berechnungsvorschlag, aber nicht das dem Gesetz entsprechende Angebotspaket mit Kosten- und Risikobelehrung vorliegen.

Im PIB findet man auf der zweiten Seite oben Rechts die sogenannte Kostenquote. In diese Kostenquote fließen die Abschlusskosten sowie die Verwaltungskosten ein und beantworten die Frage, wie diese Komponenten über die Laufzeit hinweg die Rendite reduzieren. Effektivkosten (Kostenquote) von 1,5% würden bedeuten, dass wenn das Produkt 4% Rendite macht, diese durch Kosten von 1,5% auf 2,5% verbleibende Rendite reduziert werden. Die Kostenquote oder Effektivkosten sollen also eine Vergleichbarkeit herstellen. Unabhängig davon muss man lernen, die verschiedenen Kostenausweise zu interpretieren und Gleichstand herzustellen.

Was hatten wir bei Frau M:

Das Angebot dass sich Frau M hat erstellen lassen als Union Investment Riester Fondssparplan laut PIB: 1,73% Effektivkosten, Fondskosten im Mittelwert 1,13% (waren manuell auszurechnen). Gesamt also 2,86%. Ein offizielles Beispiel finden Sie hier.

Anbieter Nr. 1 , von uns favorisierter Anbieter mit Riester.Fondspolice

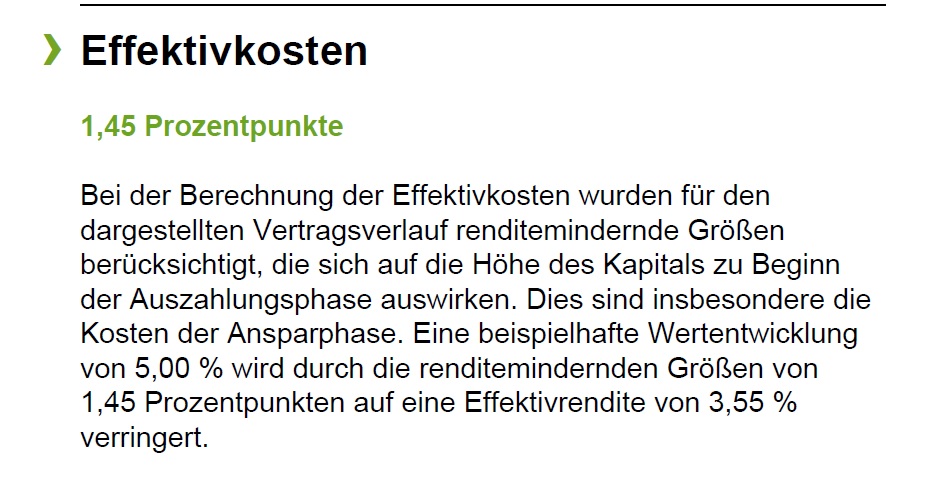

Gesamtkostenquote 2,62%. Dieser Anbieter weißt direkt den Mittelwert der Fondskosten in der Kostenquote aus. Wenn man also beispielsweise statt teurer gemanagter Fonds verschiedene ETF auswählt, kann man diese Kostenquote bis auf 2,1 drücken. Das steht allerdings nicht im PIB und der Versicherer rechnet sich selbst schlechter als er ist.

Anbieter Nr. 2, ebenfalls Riester-Fondspolice

Eine Kostenquote von 1,56% wird im PIB ausgewiesen. Dieser Anbieter hält es wie die Union-Investment und berechnet die Verwaltungskosten der Fonds nicht mit in die Kostenquote, anders als Anbieter 1. Je nachdem, welche Fonds und ETF man hinzu wählt, kommen also noch Kosten hinzu. Wenn wir bei ETF von sogar 0,5% im Schnitt ausgehen, was hoch gegriffen ist, käme man hier auf 2,05% Effektivkosten.

Als Fazit können wir also festhalten, dass die beiden Riesterrenten-Fondspolicen, ob mit oder ohne ETF, absolut mit der Union Investment Riester mithalten können oder durch die Wahl von ETF und günstigen Fonds deren Kostenquote deutlich unterbieten. Bei mehr Flexibilität. Aber das eigentlich Ende kommt noch.

Funfact: Die Verwaltungskosten werden bei Fonds und ETF zwar aus dem Fondsvermögen bezahlt. Wenn ein Fonds oder ETF in einem Jahr aber einen Kurswachstum von bspw. 4% ausweist, sind die Verwaltungskosten bereits abgezogen. Sie werden nicht dann erst abgerechnet. Einer der häufigsten Denkfehler, wenn Menschen und Journalisten sich über Kosten von Fonds und ETF austauschen. Wenn Versicherer daher auch die Verwaltungskosten von Fonds und ETF in ihren Kosten ausweisen, ist das für den ganz spitzfindigen Betrachter vielleicht richtig, aber definitiv doppelt gemoppelt, weil diese ja schon die Rendite verringert haben und eben nicht zweimal anfallen.

Die Bewertung des Ganzen

Nun, warum haben wir das Angebot 1 favorisiert, obwohl die Kostenquote höher war als bei Anbieter zwei? Diese Antwort steht noch aus und bezieht sich auf die Rentenphase, also nicht die Sparzeit, sondern die Auszahlungszeit.

Auch hier zur Spannung erst noch die Union Investment:

Unter den Kosten im PIB steht: „Die Kosten für die Auszahlungsphase stehen noch nicht fest, weil die Bedingungen für die Verrentung Ihres Kapitals zu Beginn der Auszahlungsphase noch nicht feststehen. Rechtzeitig vor Beginn der Auszahlungsphase erhalten Sie dazu detaillierte Informationen.“

Was bedeutet das? Das bedeutet, das Banken wie Union Investment keine lebenslange Rente auszahlen dürfen, müssen Bankriesterprodukte mit Beginn der Rente im Hintergrund über eine Versicherung rückgedeckt werden. Also an eine Versicherung übertragen werden. Die Auszahlung der Versicherung erfolgt dann an Union, die es wiederum dem Kunden auszahlt. Dabei kommt es jedoch so zu sagend zu Reibungsverlusten. Den auch wenn es eine verpartnerte Versicherung der Union ist, wird diese die Verwaltung nicht persönlich übernehmen. Man weiß also schlichtweg nicht, wie die Kosten in 20 oder 30 Jahren aussehen werden.

Die Frage müsste also auch lauten; warum sollte man nicht lieber direkt bei einer Fondsrentenversicherung riestern, statt bei einer Bank die es im Hintergrund sowieso ab Rente bei einer Versicherung anlegen muss, mit den dann bei der Versicherung zusätzlichen Kosten?

In dem Zuge kann die Union Investment, wie man auf dem PIB sieht, auch keine Angaben zur Rente oder zum bei Rente zur Verfügung stehenden Kapital treffen. Damit wird das Risiko, dass die Menschen immer älter werden und damit der Kunde eine kleinere monatliche Rente ausbezahlt bekommt, auch komplett auf den Kunden übertragen.

Die Rentenversicherungen machen Angaben zu beiden Themen. Verbindlich.

Anbieter 2 bietet eine garantierte Rente je 10.000 Euro angespartes Kapital (ohne die staatlichen Zulagen) von 26,61 Euro.

Da unsere Kundin mit dem Höchstbetrag (160,42 Euro monatlich) riestern würde, käme ein garantiertes Mindestkapital von 71.226 Euro zusammen. Die Mindestrente, nach Kosten und wenn alle Fonds und ETF null Rendite (auf 36 Jahre sehr unwahrscheinlich) einfahren würden, also eine schon heute garantierte Mindestrente von 189,53 Euro monatlich, so lange sie lebt.

Bei Anbieter 1 liegt der Rentenfaktor bei 28,90 Euro je 10.000 Euro Kapital. Hier weiß unsere Kundin also bereits heute, dass sie eine Rente von mindestens 205,81 Euro zu erwarten hat.

Damit nähern wir uns unserem Fazit, der Empfehlung zu Anbieter 1: Da Riester auf eine lebenslange Rentenzahlung ausgerichtet ist, schlägt die höhere monatliche Mindestrente den kleinen Kostenvorteil von Anbieter 2.

Der Königsweg im Fall hier war recht einfach: Da die Frau M neben der Riesterrente ihr monatliches Sparbudget in der Finanzplanung unter anderem wegen dem Wunsch nach Wohneigentum ebenfalls auf die Säulen Sparkonto, ETF-Sparplan (Depot) und private Rentenversicherung aufgeteilt hat, haben wir für die private Rentenversicherung Anbieter 2 genutzt. Die sie das Kapitalwahlrecht wollte und damit der Kostenvorteil in der Ansparphase eine höhere Rolle spielt als die Rentenhöhe, war es das optimale Angebot.

Angebote können sich also massiv unterscheiden, je nachdem aus welchem Blickwinkel man sie betrachtet oder ob man dem Musterkunden entspricht, oder eben nicht. Es war heute ein Paradebeispiel für diese Fall und bietet hoffentlich auch einen Einblick in unsere Denkweisen und Beurteilungen als Fachleute, die stets mehrere Aspekte im Auge haben je nachdem, welche Wünsche und Gedanken unsere Kunden an uns herantragen.

Ergänzend kam übrigens noch dazu, dass Frau M gerne nachhaltig, als ethisch-ökologisch anlegen wollte. Die Vorgaben kann man im Fonds- und ETF-Sparplan ohne weiteres erfüllen. Bei Versicherungen ist das auch möglich, jedoch bieten die Top 5 der derzeit günstigsten fondsgebundenen Rentenversicherungen (egal ob Riester, betrieblich, Basisrente oder Privatrente) sehr unterschiedliche Fonds und ETF an, weswegen auch wir dann manchmal noch zwischen den Terminen recherchieren müssen. Aber machbar war bisher alles.

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369

Der Fairsicherungsladen GmbH unabhängiger Versicherungsmakler und Finanzberater Karlsruhe für Baden und die Südpfalz, Spezial-Versicherungsmakler für Altersvorsorge, Berufsunfähigkeit, Dienstunfähigkeit und private Krankenversicherung (PKV) Auch Onlineberatung.