Was genau eigentlich eine Berufsunfähigkeitsversicherung ist, stellen wir dir in diesem Artikel dar. Es ist eine Grundlagenbeschreibung, damit du dich im gesamten Thema danach besser orientieren kannst. Die weiteren Blogartikel und Seiten sind dann sicherlich auch sehr interessant.

Was genau ist eine private Berufsunfähigkeitsversicherung?

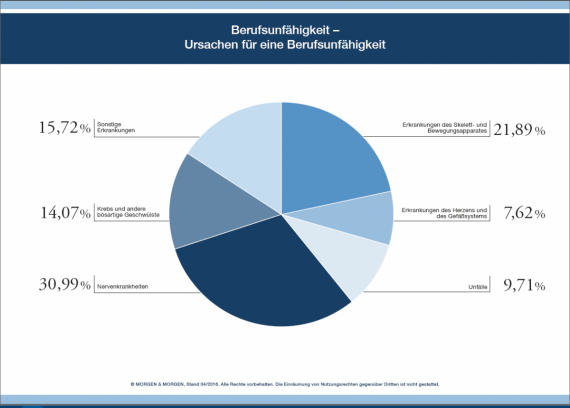

Während des gesamten Lebens ist der Mensch immer wieder zahlreichen Gefahren ausgesetzt, welche zum Erlöschen der Berufsfähigkeit führen können. Also der Fähigkeit, seinen Beruf auszuüben, nicht zu verwechseln mit einer AU (Arbeitsunfähigkeit/Krankschreibung) oder EU (Erwerbsminderungsrente/wenn man überhaupt keinem Erwerb mehr nachgehen kann, den man auch nicht gelernt hat). Etwa durch eine schwere Krankheit, einen Unfall oder aber auch durch körperlichen Kräfteverfall kann das sowohl älteren als auch jüngeren Personen leider schnell passieren.

Laut statista.com sind sogar 27% aller 56-60-jährigen Arbeitnehmer berufsunfähig. In handwerklichen Berufen ist das Risiko besonders hoch im höheren Alter berufsunfähig zu werden, aber auch allein der Arbeitsplatz im Büro kann schnell einmal zu schwerwiegenden Rückenproblemen oder psychischen Belastungen wie Bournout führen.

Du siehst: Es könnte sich auch für dich lohnen eine solche Versicherung abzuschließen, sodass du Deine Finanzen, dein Einkommen und deine Lebensplanung abgesichert hast. Schließlich verdienst du durch deine Arbeitskraft deinen Lebensunterhalt. Wenn du diese allerdings nicht mehr erbringen kannst, so hast du mit einer Berufsunfähigkeitsversicherung immer die Sicherheit, nicht in finanzielle Notstände zu kommen. Dein Leben kann ansonsten weiterlaufen wie geplant und ist von deiner Gesundheit abgekoppelt.

Wann kommt es zu einer Berufsunfähigkeit?

Natürlich sollten bestimmte grundsätzliche Punkte erfüllt sein, dass man von der Berufsunfähigkeitsversicherung Gebrauch machen kann.

Schaut man in das Versicherungsvertragsgesetz, so wird deutlich, dass der Gesetzgeber hier festgelegt hat, dass die Berufsunfähigkeit eingetreten ist, sobald „infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann“.

Konkret bedeutet dies im Regelfall, dass sobald der Beruf (den man tatsächlich macht) nicht mehr ausgeführt werden kann auch die Berufsunfähigkeitsversicherung eintritt.

Diese Leistungen gibt es von der privaten Berufsunfähigkeitsversicherung

Die Versicherungsleistungen gelten, sobald der Vertrag geschlossen wurde und nach der ersten Beitragszahlung. Das bedeutet für dich, dass du bereits innerhalb kurzer Zeit von der Sicherheit durch die Berufsunfähigkeitsversicherung profitieren kannst.

Sobald es dazu kommen sollte, dass du dich nicht mehr in der Lage fühlst deinem Beruf nachzugehen und dein Arzt bestätigt das (zu mindestens 50%, als ungefähr eine halbe Stelle in Teilzeit) mit einer Bescheinigung, kannst du dich an die BU-Versicherung wenden.

Ab einer Berufsunfähigkeit von 50 Prozent oder mehr wird vom Versicherer dann eine sogenannte BU Rente ausgezahlt, die du vertraglich vereinbart hast.

TIPP: Eine BU-Rente sollte mindestens 1500 Euro betragen, bereichern darf man sich aber auch nicht, daher maximal 80% vom Nettoeinkommen. Nun kennst du die Unter- und Obergrenze.

Wichtig ist hier besonders, dass die Höhe der BU-Rente sowie alle anderen Aspekte der Berufsunfähigkeitsversicherung von Versicherung zu Versicherung sehr unterschiedlich sein können. Das bedeutet konkret, dass dass du die Versicherung ganz nach deinen individuellen Wünschen gestalten kannst. Natürlich stehen wir dir dabei gerne zur Seite und beraten dich umfassend zu den verschiedenen Aspekten. Gemeinsam entwerfen wir genau den Plan zur Berufsunfähigkeitsversicherung, der wirklich zu dir und deinen Lebensumständen passt.

BU Vergleichen

Grundsätzliche Unterschiede in den Arten der Berufsunfähigkeitsversicherung

Generell gibt es zwei verschiedene Arten der Berufsunfähigkeitsversicherung. So wird unterschieden zwischen der selbstständigen Berufsunfähigkeitsversicherung SBU und der Berufsunfähigkeits-Zusatzversicherung BUZ.

EXKURS: Versicherer die uns häufig begegnen und oftmals koppeln, sind die Allianz und die Alte-Leipziger, gerade bei MLP-Beratern scheint es üblich zu sein, eine BU für Studenten und Absolventen eine Basisrente mit BUZ zu koppeln. Warum dass meistens Unfug ist, erklären wir in einem anderen Artikel.

Die selbstständige Berufsunfähigkeitsversicherung richtet sich ausschließlich nach dem Risiko, BU zu werden. Der Versicherer arbeitet daher mit den vorliegenden Daten zur Berufsbranche, Arbeitsbelastung und anderen Faktoren wie z.B. etwa ob man auf der Arbeit mit Gefahrenstoffen in Berührung kommt etc.

Zudem wird festgelegt bis zu welchem Jahr die Berufsausübung andauern soll. Etwa beispielsweise bis zum 67. Lebensjahr mit dem Renteneintritt. Eine selbständige Berufsunfähigkeitsversicherung kann daher ganz nach dem individuellen Leistungswunsch besonders kostenintensiv oder besonders günstig ausfallen.

Sobald dann eine Berufsunfähigkeit während der Laufzeit eintreten sollte, kann der Versicherte eine BU-Rente für die gesamte Dauer der Unfähigkeit einfordern, maximal aber nur so lange wie vertraglich festgelegt (manche Berater machen Angebote bis Endalter 60, darüber kann man nur den Kopf schütteln). Sollte die Berufsunfähigkeitsversicherung jedoch nicht in Anspruch genommen werden, ist nicht etwa wie bei einer Lebensversicherung damit zu rechnen, dass man einen entsprechenden Anteil seiner Beitragszahlungen zurückerstattet bekommt. Die BU ist eine Wette. Dies ergibt sich daraus, dass ausschließlich der Betrag für das verbundene Risiko, nicht aber für eine Sparpauschale vom Versicherungsnehmer gezahlt wird.

Wenn man doch Geld zurück will: Bei der Berufsunfähigkeits-Zusatzversicherung hingegen handelt es sich um eine gänzlich andere Vertragsart. Diese Versicherung baut dabei auf die Lebens- oder Rentenversicherung auf. Es sorgt die sogenannte BUZ dafür, dass man im Falle einer Berufsunfähigkeit weiter seine Beiträge in die Rentenversicherung einzahlen kann, sodass dieser auch später im Alter abgesichert ist und mit der Rente leben kann, welche ursprünglich kalkuliert wurde.

Zudem kann über die BUZ eine Rente zur Berufsunfähigkeit vereinbart werden, sodass auch in den Jahren bis zum Renteneintritt die finanzielle Situation des Versicherten gesichert ist. ABER: Es sind zwei getrennte Kalkulationen, aus der BUZ bekommt man nie sein Geld zurück, nur aus dem Sparteil. Das ist ganz wichtig zu verstehen, leider verkaufen manche Berater es als Beitragsrückerstattung, was schlicht nicht stimmt.

Nötige Vorsicht bei der Kalkulation der BU-Rente geboten

Die BU-Rente sollte mit einer „Dynamik“ gewählt werden. Das bedeutet, dass du in jedem Falle darauf achten solltest, dass die BU-Rente in bestimmten zeitlichen Abständen steigt. Das nennt man die Beitragsdynamik. So kann vermieden werden, dass durch die stetig wachsende Inflation das Geld auch noch in 10 Jahren genauso viel Wert ist wie ursprünglich vereinbart. Die Beitragsdynamik erhöht deine Beiträge um bspw. 5%, dann steigt auch dein Rentenanspruch aus der BU um 5%.

Dann gibt es noch die Leistungsfalldynamik oder Rentendynamik, falls du doch mal BU wirst und die Rente bekommst, musst du ja nichts mehr bezahlen und dann erhöht sich trotzdem die BU-Rente jedes Jahr. Ein sinnvoller Baustein übrigens.

Kontaktiere uns gerne!

Hast du weitere Fragen oder bist daran interessiert eine Berufsunfähigkeitsversicherung abzuschließen? Dann melden dich gerne telefonisch oder per Mail bei uns. Unsere geschulten Experten beraten umfassend, sodass du vor irgendeiner Unterschrift garantiert genau verstehst und abschätzen kannst, welche die richtige Berufsunfähigkeitsversicherung für dich ist.

Wir freuen uns auf deinen Anruf oder Nachricht.

Nicht aus Karlsruhe oder beruflich stark eingespannt?

Wir haben schon lange Erfahrung in der Onlineberatung zur BU gesammelt, genauer seit 2015. Dementsprechend möchte ich sagen, werden Sie eine Onlineberatung bei uns genießen können, fast besser als eine Beratung bei Ihnen zu Hause (was nicht unser Stil ist) oder bei uns im Büro, und nicht weniger persönlich.

Wir benutzen ein System, das Ihnen erlaubt unseren Monitor zu sehen und dabei direkt Face-to-Face mit uns zu sprechen. Sie benötigen lediglich

✔ PC, Tablet oder Handy mit Internet

✔ Mikrofon

✔ Kamera (optional)

✔ keine Installation

Mit der Terminbestätigung erhalten Sie von uns einen Link, mit dem Sie sich dann einfach einloggen können und schon geht es los. Sie sehen alles was wir sehen, wir können uns gemeinsam Unterlagen anschauen oder in neutrale Vergleichsrechner schauen und Preise- und Leistungen vergleichen

✔ Es ist keine Installation notwendig

✔ Sie kommen auf unseren Rechner, nicht wir auf Ihren

Glauben Sie mir, so macht unabhängige und neutrale Onlineberatung Berufsunfähigkeitsversicherung Ihnen genau so viel Spaß wie uns. Mehr zur Onlineberatung hier.

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369