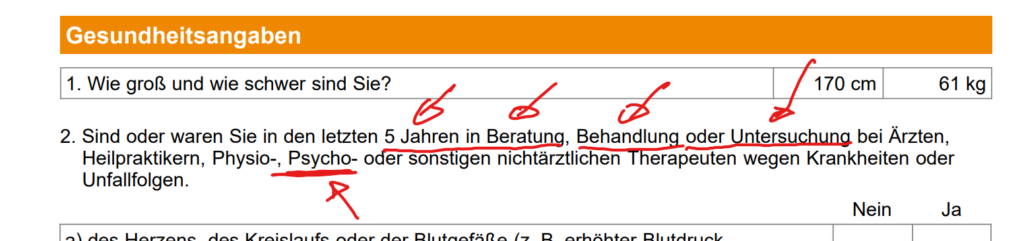

Mit Psychotherapie im Abfragezeitraum in die Berufsunfähigkeitsversicherung oder in die PKV kommen? Wie jeder weiß, stellen sowohl Berufsunfähigkeitsversicherung als auch private Krankenversicherungen sogenannte Gesundheitsfragen. Diese erstrecken sich in der Regel auf die letzten 5 bis 10 Jahre bei Psychotherapie. Entsprechend sieht man anhand dieses langen Abfragezeitraums, dass Psychotherapie ein wichtiges Thema für die Versicherungen ist. „Das habe ich selbst bezahlt“ gilt leider auch nicht, maßgeblich ist die stattgefundene Behandlung/Beratung. Diese Seite verzichtet bewusst auf bunte Bildchen oder Grafiken, da die Relevanz im Text liegt und Bilder zuweilen ablenken.

Was bedeutet das für mich als Kunde?

Mit der Gesundheitsprüfung bewerten die Versicherer letztlich, ob bei einem Kunden, der sich versichern möchte, weitere Behandlungen zu erwarten sind und ob damit eventuell für die Versicherung weitere Kosten entstehen. Da Psychotherapie als solche sehr teuer ist, sind private Krankenversicherer in diesem Thema sehr vorsichtig. Für die Berufsunfähigkeitsversicherung stellt sich die Frage, wie wahrscheinlich der berufliche Ausfall ist und die Versicherung zahlen muss.

Wie reagieren die Versicherer und welche Facetten gibt es?

Es gilt wie immer: es kommt drauf an. Nicht jeder Fall ist gleich. Im Prinzip verfolgen Versicherer das Credo, dass man Menschen eben nicht in den Kopf gucken kann. Daher ist teilweise das Risiko für die Versicherungen, dass psychische Beschwerden auftreten, nicht kalkulierbar. Da Versicherer grundsätzlich versuchen, Risiken jeder Art medizinisch und statistisch auszuwerten, macht es das Thema so schwierig.

Inhalt

Bitte lesen Sie zu jedem der beiden Themenfelder alle Kapitel durch. Ebenso Warnung und Disclaimer. Merci.

- Berufsunfähigkeitsversicherung mit Psychotherapie

- private Krankenversicherung mit Psychotherapie

- Sonderfall Psychologische Beratung an Universitäten

- Warnung

- Disclaimer

Psychotherapie in der Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherungen schauen sich zum Thema Psyche und Psychotherapie an, wie wahrscheinlich das Risiko ist, dass der Kunde aufgrund dieser Diagnosen berufsunfähig wird und die Versicherung dann eben gegebenenfalls eine sehr lange Zeit die monatliche Rente zahlen müsste. Das gilt genauso für Dienstunfähigkeitsversicherungen bei Beamten.

F-Diagnose in der BU grundsätzlich

Sobald eine F Diagnose in der Patientenakte besteht, die man innerhalb des sogenannten Abfragezeitraums der Gesundheitsprüfungen angeben muss, erfolgt bei vielen Versicherern erfahrungsgemäß die Rückstellung von einem Jahr. Das gilt explizit für Fälle, in denen die Therapie noch nicht in den letzten 12 Monaten noch nicht erfolgreich abgeschlossen wurde.

Eine Ablehnung erfolgt definitiv bei laufender Therapie oder nach unserer Erfahrung bei einer stationären Therapie im Abfragezeitraum des jeweiligen Versicherers.

Das betrifft insbesondere akute Themen wie beispielsweise Anpassungsstörungen und Trauer. Rückstellung bedeutet, dass die Versicherung nach frühestens 12 Monaten, vom letzten Therapietag an gerechnet, den Vorgang überhaupt prüfen wird.

Schwerere Diagnosen oder längere Therapien werden wieder anders bewertet. Das betrifft zum Beispiel Depressionen je nach Grad oder auch Angststörungen. Auch hier beginnt die Frist erst nach Ausheilung beziehungsweise erfolgreichem Abschluss der Psychotherapie vom letzten Tag der Sitzungen angerechnet. Bei schweren Fällen macht eine Versicherung je nach Diagnose und Anbieter sogar 2 bis 3 Jahre Rückstellungen.

Um an dieser Stelle Klarheit zu schaffen:

Vorher lohnen sich Anfragen schlichtweg nicht, da innerhalb dieser Zeiträume immer mit Ablehnungen zu rechnen ist.

Unser Tipp:

Besorgen sie sich auf jeden Fall den Abschlussbericht ihrer Psychotherapie. Dort ersehen wir alle weiteren Daten und den gesamten Sachverhalt. Ohne Abschlussbericht ist eine Beratung grundsätzlich nicht möglich.

Wenn der Rückstellungszeitraum vorbei ist

Wenn der Rückstellungszeitraum vorbei ist, ist eine Berufsunfähigkeitsversicherung zumindest möglich. Manchmal dann mit Ausschluss für Psychotherapie, je nach Diagnose Umfang der Behandlung Medikation et cetera. Sollten Sie daher nicht auch grundsätzlich mit einem Ausschluss der Psychotherapie für eine Berufsunfähigkeitsversicherung einverstanden sein, können wir leider nicht weiterhelfen, da in der Regel die Chancen bei 50/50 liegen. In manchen Fällen ist auch ein Zuschlag bis zirka 25% einer Normalprämie möglich.

Trotzdem: ohne eine gewisse Kompromissbereitschaft und die Berufsunfähigkeitsversicherung für grundsätzlich andere Krankheiten, Unfälle und körperlichen Kräfteverfall abschließend zu wollen, sollte die gesamtabfrage Dauer von mindestens 5 Jahren abgewartet werden.

Bewertung eines Ausschluss für Psychotherapie in der Praxis

Grundsätzlich hat ein Kunde bei Ausschlüssen oder Zuschlägen in der Berufsunfähigkeitsversicherung ein sogenanntes Nachprüfungsrecht. Das heißt er kann verlangen zu überprüfen, ob der Versicherer den Zuschlag oder Ausschluss noch benötigt.

Dies ist frühestens nach 3 Jahren ab Vertragsbeginn der Fall, wenn anhand der oberen Abfragezeiträume beziehungsweise Bewertungszeiträume, die wir genannt haben, das Thema Beschwerde- und Behandlungsfrei ist. Unsere Erfahrung ist jedoch, dass gerade bei Psychotherapie trotz dem Recht auf Nachprüfung der Zuschlag oder Ausschluss mit Verweis auf künftige Risiken im Sinne von „man kann Menschen nicht in den Kopf gucken“ eben nicht korrigiert wird.

Berufsunfähigkeitsversicherung Verjährung Psychotherapie

Die Verjährung in den Abfragezeiträumen beträgt mindestens 5, teilweise sogar 10 Jahre. Mit Verjährung bei der Berufsunfähigkeitsversicherung für Psychotherapie ist damit im Grunde gemeint, dass die Behandlung mindestens 5 Jahre erfolgreich abgeschlossen wurde und seitdem Beschwerde und Behandlungsfreiheit vorliegt.

An dieser Stelle noch einmal der Verweis auf den Abschlussbericht.

Vorsicht ist geboten bei Dauerdiagnosen wie Essstörungen oder ähnlichem, die per Definition nicht ausheilen, außer es handelte sich beispielsweise um einen Verdacht der sich nicht erhärtet hat. Oder es kann mindestens bestätigt werden mit einem Attest, dass diese im Rahmen der Therapie in diesem Sinne ausgeheilt ist und seit dem auch nicht mehr vorliegt.

Psychotherapie Erstgespräch Berufsunfähigkeitsversicherung

Bei geringfügigen Themen wie beispielsweise den sogenannten Probatorischen Sitzungen, in denen der Therapiebedarf ermittelt werden soll, kann man auch nach 12 Monaten, wie oben benannt, bereits versuchen eine Berufsunfähigkeitsversicherung mit einer anonymen Voranfrage abzuklären.

Auf jeden Fall sollte auch hier ein Attest entsprechend eingeholt werden, dass ein Therapiebedarf nicht bestand oder eine Diagnose nicht gestellt werden konnte. Am besten sogar beides. Auch hier ist sonst eine Beratung oder sinnvolle Risiko Voranfrage im Grunde nicht möglich. Ohne ein Attest lohnt sich eine Anfrage frühestens nach 3 Jahren und mit einer eigenen Stellungnahme. Mit einem Ausschluss ist dann gegebenenfalls zu rechnen.

Fazit zur BU mit Psych

Wie gesagt, in Ihrem eigenen Interesse, stellen Sie bei uns bitte keine Anfrage, wenn Sie nicht die Zeiträume erfüllen, ein entsprechendes Attest haben und gegebenenfalls auch mit einem Ausschluss für Psychotherapie einverstanden sind. Wir arbeiten sehr gerne und lieben unseren Beruf, indem wir Menschen helfen, Versicherungsschutz zu bekommen. Wir möchten nur diese Klarstellungen treffen, da immer mehr Menschen Therapiebedarf haben und das Thema in der Versicherungsbranche sehr „heiß“ ist. Wir und auch Sie können nur leider nicht im übertragenen Sinne gegen Windmühlen kämpfen.

Psychotherapie in der privaten Krankenversicherung

Anders als bei der Berufsunfähigkeitsversicherung kann eine private Krankenversicherung Psychotherapie nicht vom Versicherungsschutz ausschließen. Das liegt daran, dass Psyche und gegebenenfalls auch Psychosomatik oder auch Quererkrankungen mit Medikation nicht ausgeschlossen werden können. Zumal die private Krankenversicherung im Grunde für den gesamten Körper eine Leistung erbringen muss, mit allen daher gehenden ärztlichen Behandlungskosten. Das Kostenrisiko für die PKV ist also deutlich grösser als für eine Berufsunfähigkeitsversicherung.

F-Diagnose in der PKV grundsätzlich

Sobald eine F Diagnose in der Patientenakte besteht, die man innerhalb des sogenannten Abfragezeitraums der Gesundheitsprüfungen angeben muss, erfolgt bei vielen Versicherern erfahrungsgemäß die Rückstellung von mindestens einem Jahr oder sogar in den meisten Fällen eine Ablehnung des Versicherungsschutzes.

Das gilt explizit für Fälle, in denen die Therapie noch nicht in den letzten 3 Jahren noch nicht erfolgreich abgeschlossen wurde.

Eine Ablehnung erfolgt definitiv bei laufender Therapie oder nach unserer Erfahrung bei einer stationären Therapie im Abfragezeitraum des jeweiligen Versicherers (5-10 Jahre).

Akute psychologische Behandlungen oder Beratungen ohne Therapie

Bei akute Themen wie beispielsweise Trauer oder Notsituationen (bspw. Unfallbeteiligung, Krankschreibung wegen Mobbing, Krankschreibung Uni-Prüfung), bei denen Rückstellung bedeutet, dass eine Versicherung i.d.R. nach frühestens 12 Monaten, vom letzten Gesprächstag/Krankschreibungstag an gerechnet, den Vorgang überhaupt prüfen wird. Die meisten eher nach 3 Jahren.

Sonderfall: Bspw. niederschwelliges wie 3-5 Tage Krankschreibung wegen Mobbing und anschließendem Arbeitsplatzwechsel sind wie gesagt nach 12 Monaten anfragefähig mit entsprechend plausibler und sinnvoller Erklärung.

Immer öfter begegnet uns, dass auch Frauenärzte und Hausärzte F Diagnosen im Rahmen einen “psychologischen Gesprächs” abrechnen, aber keine Überweisung stattfindet und Mandanten auch oftmals eher in der Abrechnungsauskunft darüber stolpern, ohne es vorher gewusst zu haben. Ja, diese sind trotzdem (!) Angabepflichtig. Hier ist eine ärztliche Bestätigung wichtig, dass kein Therapiebedarf besteht sondern einfach eine F abgerechnet wurde, um Patientenfragen zu klären und abrechnen zu können.

Längere Beratungen, Krankschreibungen oder Therapien

Schwerere Diagnosen oder längere Therapien werden wieder anders bewertet. Das betrifft zum Beispiel Depressionen je nach Grad oder auch Angststörungen. Auch hier beginnt die Frist erst nach Ausheilung beziehungsweise erfolgreichem Abschluss der Psychotherapie vom letzten Tag der Sitzungen angerechnet. Bei schweren Fällen macht eine Versicherung je nach Diagnose und Anbieter eine Ablehnung, sofern diese im Abfragezeitraum liegen.

„Eine Versicherungsfähigkeit ist nicht gegeben“

Um an dieser Stelle Klarheit zu schaffen:

Vor Verjährugn lohnen sich Anfragen schlichtweg nicht, da innerhalb dieser Zeiträume (siehe nächstes Kapitel) immer mit Ablehnungen zu rechnen ist.

Unser Tipp:

Besorgen sie sich auf jeden Fall den Abschlussbericht ihrer Psychotherapie. Dort ersehen wir alle weiteren Daten und den gesamten Sachverhalt. Ohne Abschlussbericht ist eine Beratung grundsätzlich nicht möglich. Vorsicht bei Dauerdiagnosen wie Eßstörungen.

Abfragezeiträume der privaten Krankenversicherung für Psychotherapie – Verjährung

Die Debeka ist nach dem heutigen Stand unserer Kenntnis im Februar 2024 die einzige PKV, die lediglich 3 Jahre Abfragezeitraum hat.

Es gibt 3 weitere Versicherer, die mit 5 Jahren Abfragezeitraum die Möglichkeit haben, Versicherungsschutz zu bieten. Alle weiteren PKV-Versicherer haben sogar 10 Jahre Abfragezeitraum.

Bitte beachten Sie dabei, dass wir über die Qualität der Angebote oder der namentlichen Nennung des obigen Anbieters noch nicht gesprochen haben. Wie immer geht es um das sogenannte Preis-/Leistungsverhältnis. Wobei gerade in der PKV ja die Frage besteht, was Gesundheit kosten darf und vor allem wie man sich von heute bis zum letzten Lebenstag versichern möchte, um es provokant auszudrücken.

Die PKV hat also eine gewisse Brisanz und sollte nicht leichtfertig abgeschlossen werden. Aus der Erfahrung heraus können wir sagen, dass durchaus die 5 Jahre Verjährung nach Möglichkeit abgewartet werden sollten.

Wenn der Abfragezeitraum vorbei ist

Wenn der Abfragezeitraum vorbei ist, ist eine private Krankenversicherung zumindest möglich, sofern es sich nicht um eine Dauerdiagnose handelt.

Öffnungsaktion der PKV für Beamte.

PKV für Beamte: Beamte haben im Gegensatz zu Angestellten und Selbstständigen die Möglichkeit, sich über die sogenannte Öffnungsaktion zu versichern. Dies gilt auch für beihilfeberechtigte Angehörige. Maßgeblich ist, dass man nur einen einzigen Antrag bei einer einzigen Versicherungsgesellschaft stellen darf (die an der Öffnungsaktion teilnimmt), und dies innerhalb von 6 Monaten ab Erstbeamtung. An dieser Stelle der Hinweis, dass wir zu Öffnungsaktion nicht beraten können.

Bei der Eröffnungsaktion wird kurz gesagt der jeweilige Grundtarif der Versicherer, manchmal ohne Beihilfeergänzungstarife und auch gegebenenfalls ohne Krankenhaustagegeld, je nach Beihilfeordnung, einfach mit 30% Risikozuschlag belegt. Dafür ist aber alles versichert ohne Ausschlüsse. Gegebenenfalls auch eine laufende Therapie oder Medikation. Genaue Details finden Sie hier zur Öffnungsaktion für Beamte.

Fazit zur PKV mit Psych

Wie gesagt, in Ihrem eigenen Interesse, stellen Sie bei uns bitte keine Anfrage, wenn Sie nicht die Zeiträume erfüllen, ein entsprechendes Attest haben und gegebenenfalls auch mit einem Zuschlag für Psychotherapie einverstanden sind. Wir arbeiten sehr gerne und lieben unseren Beruf, indem wir Menschen helfen Versicherungsschutz zu bekommen. Wir möchten nur diese Klarstellungen treffen, da immer mehr Menschen Therapiebedarf haben und das Thema in der Versicherungsbranche sehr „heiß“ ist. Wir und auch Sie können nur leider nicht im übertragenen Sinne gegen Windmühlen kämpfen.

Warnung für BU und PKV – Psychotherapie verschweigen

Psychotherapie sollte man weder in der Berufsunfähigkeitsversicherung, noch in der PKV verschweigen. Aufgrund der Brisanz der Fragen und der Details, die Versicherer in diesen Fällen wissen wollen, merkt man schnell, dass dies genau eines der Themen ist, wegen denen einen die Versicherung auch im Nachgang kündigen darf, wenn man sie verschwiegen hat. Man sollte Psychotherapie bei der Berufsunfähigkeitsversicherung und der PKV also keinesfalls verschweigen.

Sonderfall psychologische Beratung an Universitäten

Wer ein oder zweimal bei einer psychologischen Beratungsstelle an der Uni war muss darauf achten, dass diese keine Abrechnung bei der Krankenkasse gestellt hat und keine Überweisung ausgesprochen hat an eine/n Therapeuten. Ansonsten greifen obige Regelungen.

Hinweis Patientenauskunft

Was ist, wenn Ärzte die Auskunft verweigern oder was tun wenn die ärztliche Auskunft verweigert wird.

Disclaimer

Bitte beachten Sie, dass die hier beschriebenen Sachverhalte aufgrund unserer Erfahrung bewertet wurden und keinen Absolutheitsanspruch haben, da sich Abweichungen je nach persönlicher Historie ergeben können. Trotzdem möchten wir aus der professionellen Sicht darauf aufmerksam machen, dass wir innerhalb der oben genannten Zeiträume und Anhaltspunkte keine sinnvollen Lösungen anbieten können. Beachten Sie bitte die Fristigkeiten. Vielen Dank für Ihr Verständnis.