Überall kann man von der 10-Jahresfrist für Verjährung bei BU Anträgen und den Gesundheitsfragen lesen. Übrigens auch in der PKV. Was ist dran am Mythos? Jeder, der schon mal eine Berufsunfähigkeitsversicherung abgeschlossen hat kennt die Gesundheitsfragen vor Antragstellung. Menschen mit gesundheitlicher Vorgeschichte werden häufig auch abgeschreckt und wollen sich mit dem Thema gar nicht beschäftigen, was schade ist, denn es gibt meistens gute Ergebnisse mit Voranfragen. Um es schonmal zu teasern: Ein Versicherer darf zwar 10 Jahre prüfen, das hat aber erstmal nichts mit Verjährung zu tun und hebelt die Frist von 30 Jahren nach BGB wegen bspw. arglistiger Täuschung nicht aus.

Wir als Makler unterstützen deshalb unsere Kunden bei diesem Thema und arbeiten die Gesundheitshistorie mit dem Kunden zusammen auf und können bei den Versicherern vorab anfragen, um Dinge zu klären.

10-Jahresfrist bei BU – in der Theorie

In der Praxis kam es dann zu folgendem Fall:

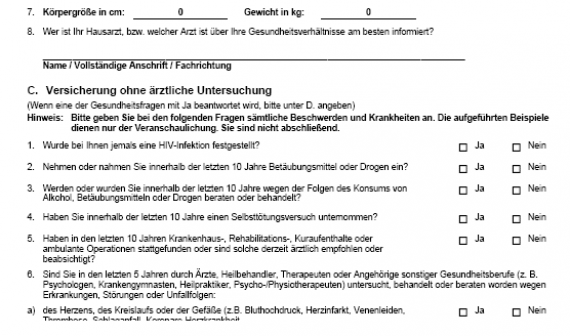

Ausgangssituation war ein Kunde, welcher bereits eine Berufsunfähigkeitsversicherung bei einem fremden Versicherungsvertreter abgeschlossen hatte, jedoch ein Wechsel aufgrund verschiedener Faktoren nun Sinn gemacht hat. Wir sprachen also über die Berufsunfähigkeitsversicherung und somit dann natürlich auch über die Gesundheitsfragen. Versicherer stellen dem Kunden vor Vertragsabschluss Gesundheitsfragen, welche dieser wahrheitsgemäß und vollständig beantworten muss. Der Versicherer prüft dann das Risiko und stellt fest ob und unter welchen Bedingungen man versicherbar ist.

Hier kam dann zur Sprache, dass der Kunde vor einigen Jahren in einer Psychotherapie war, welche bei einer Berufsunfähigkeitsversicherung natürlich innerhalb der Abfragezeiträume angegeben werden muss.

In seinem bestehenden Berufsunfähigkeitsvertrag hätte der Kunde die Therapie angeben müssen, jedoch haben wir dies nirgends gefunden und in der Police war auch nichts vermerkt. Auf Nachfrage, ob er das denn angegeben hätte erklärte der Kunde, dass sein damaliger Berater meinte, er solle die Therapie bewusst nicht angeben und stattdessen einfach 10 Jahre „durchhalten“ soll, da dann sowieso alles verjährt wäre.

Doch ist es so einfach?

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369

Grundsätzlich sind Kunden bei Abschluss einer Berufsunfähigkeitsversicherung bis zur Abgabe Ihrer Vertragserklärung verpflichtet, alle Ihnen bekannten gefahrerheblichen Umstände, nach denen ein Versicherer in Textform fragt, wahrheitsgemäß und vollständig anzuzeigen. Zudem gilt die Anzeigepflicht auch, sollte der Versicherer nach der Antragseinreichung, aber vor Vertragsannahme nochmal Fragen in Textform stellen.

Gesundheitsangaben im BU-Antrag

Was passiert denn, wenn man das nicht tut? (vgl. VVG §19)

Wenn die vorvertragliche Anzeigepflicht grob fahrlässig, arglistig oder vorsätzlich verletzt wird, kann der Versicherer vom Vertrag zurücktreten. Das Rücktrittsrecht besteht nicht, wenn es kein Vorsatz oder grob fahrlässig war. In diesem Fall hätte der Versicherer ein Kündigungsrecht mit Frist von einem Monat.

- Bei der Prüfung der Leistungspflicht kommen solche Dinge also ans Licht, da Versicherer im Rahmen der Leistungsprüfung bei Ärzten Unterlagen anfordern dürfen (nach Zustimmung des Kunden/Patienten).

Der Versicherer ist somit nicht zur Leistung verpflichtet. Bei Arglist spielt auch die Kausalität keine Rolle mehr. Der Kunde hat also erstmal keinen Versicherungsschutz!

Zurücktreten vom Vertrag kann der Versicherer nicht, sollte er auch bei Kenntnis, der nicht angezeigten gefahrerheblichen Umstände, den Vertrag geschlossen haben, z.B. mit erhöhtem Beitrag oder eingeschränktem Versicherungsschutz. In diesem Fall wäre es also möglich den Vertrag rückwirkend mit erschwerten Bedingungen laufen zu lassen. Es käme in der Praxis zu einer Kürzung der Rente, die man nicht gebrauchen kann.

Der Versicherer kann seine Rechte bzgl. eines Rücktritts oder einer Kündigung nur innerhalb eines gewissen Zeitraums geltend machen. Es gibt hier eine allgemeine Ausschlussfrist von 5 Jahren. Ab dann wäre die Anzeigepflichtverletzung also „verjährt“. Allerdings auch wieder nur für Angaben, die nicht bleibend oder bestehend sind.

Vorvertragliche Anzeigepflichtverletzung Berufsunfähigkeitsversicherung

Abweichend davon gibt es bei arglistiger und vorsätzlicher Anzeigepflichtverletzung eine Frist von 10 Jahren. Wenn der Versicherungsnehmer vorsätzlich etwas verschweigt oder nicht richtig beantwortet, soll er nicht von der kürzeren Verjährungsfrist „profitieren“ dürfen.

Weitere Probleme kommen aber nun auf den Versicherungsnehmer in solch schweren Fällen wie schwerer arglistiger Täuschung: Im BGB unter §823 und §826 geht um Schadensersatzpflicht bei sittenwidrigen und vorsätzlichen Schädigungen. Das wäre, wenn der Versicherungsnehmer schon Leistung aus der BU bezogen hätte, obwohl er bewusst seine Anzeigepflicht verletzt hat und dem Versicherer somit einen finanziellen Schaden zugefügt hätte, da dieser von seiner Leistung befreit wäre.

Auf den Einzelfall kommt es an

Verweisungen führen sogar ins Strafgesetzbuch, wir sprechen also nicht von Kavaliersdelikten. Bei §197 (2) BGB finden wir weitere Verjährungsfristen, welche bis zu 30 Jahren bei solch schweren Handlungen führen können.

- Somit ist bei Arglist, Vorsatz und grober Fahrlässigkeit sicherlich nicht immer klar abzugrenzen, welche Fristen gelten und es kommt wahrscheinlich zum Gerichtsverfahren. Im schlimmsten Fall eben 30 Jahre und nicht nur 10.

- Wenn man entsprechend dem Versicherer arglistig Angaben verschweigt, öffnet das die 30 Jahre gem. BGB (!) und der Versicherer ist zwar in der Beweislast, aber das wird anhand medizinischer Daten vermutlich ja möglich sein.

- Das Urteil, auf das sich mit der Frist von 10 Jahren bezogen wird, trifft also sicherlich nicht auf jeden Fall zu. Im Wesentlichen ist es darauf zurück zu führen, dass die Versicherung die Anfechtungsfrist hat verstreichen lassen. Außerdem wurde die Leistung der Versicherung erst bewilligt und sollte nachträglich durch die Versicherung zurückgefordert werden. Eine schöne Schilderung findet sich hier: https://www.ra-laux.de/blog/berufsunfaehigkeitsversicherung-10-jahresfrist-bgh-urteil-25-11-2015/

- Einen „Freibrief“ hat man also ab 10 Jahre nach Antrag noch nicht unbedingt. Vorsicht also bitte mit der Pauschalaussage, die man so im Internet viel nachlesen kann. Die Versicherungsmakler, die das in ihrem Blogs schreiben, sind teils fachlich gute Makler, aber sicher ebenso wenig Juristen wie wir und Sie.

Somit war die Aussage des früheren Beraters unseres Kunden sehr pauschal und nicht richtig. Im Endeffekt hatten beide davon Kenntnis und haben sich bewusst dafür entschieden es nicht anzugeben, bei einer Psychotherapie ist dann sicher nicht von einfacher Fahrlässigkeit zu sprechen.

Unser Kunde möchte nach dem Gespräch auch seinen Vertrag wechseln und geht mit uns die Gesundheitsfragen nun genauer durch, damit er sich um seinen Versicherungsschutz später keine Sorgen mehr machen muss. Über eine anonyme Voranfrage lässt sich schnell klären, welche Angaben erheblich sind und welche nicht. Das ist der sichere Weg.

Update: 2024

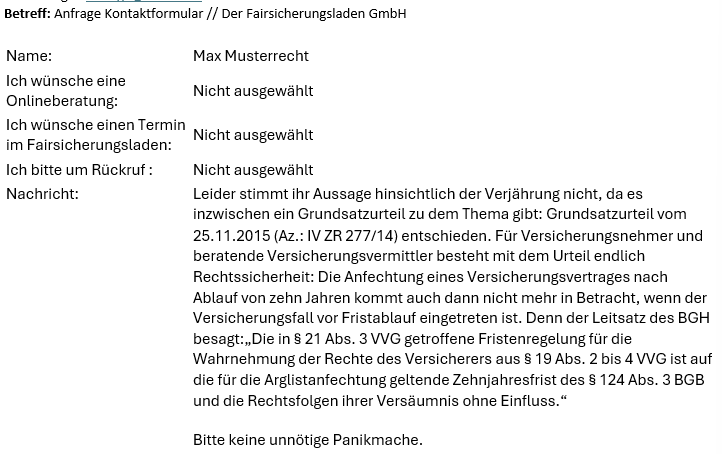

Uns hat zu dem Thema eine anonyme Anschrift erreicht, die wir hier gerne teilen möchten. Auch diese gehört zum Gesamtbild.

Im Grundsatz mag es richtig sein, dass Herr Musterrecht mit seiner Einschätzung Recht hat. Wir sind weit entfernt von einer Panikmache. Diese 10-Jahre als feste Frist auf alles zu adaptieren und als Verkaufsargument zu nutzen, ist allerdings grob fahrlässig. Hier handelt es sich wie immer im Juristischen um einen Fall und einer daraus ergebenden Rechtsauffassung. Das soll keine Panikmache sein. Lediglich der Hinweis, dass nicht jeder Fall gleich ist und es nach unserer Meinung kein allumfassende Gültigkeit hat. Das mag jeder für sich selbst beurteilen, wir sind in der Beratung eben vorsichtig und sorgfältig, daher diese Hinweise.

Noch nicht überzeugt? Schauen Sie mal hier mit einer rechtlich sauberen Aufarbeitung des Sachverhalts von Maklerkollegen Walter Benda.

Das sagen unsere Kunden

Die bessere Lösung

Wer schlussendlich richtig versichert sein möchte und nicht einfach irgendeine BU abschließen möchte mit der Perspektive auf einen Streitfall vor Gericht, der sollte mit einem auf BU und PKV versicherten Versicherungsmakler anonyme Voranfragen stellen und diese richtig aufbereiten. Oftmals gibt es aus unserer Erfahrung deutlich bessere Ergebnisse bei Voranfragen und guten Erklärungen, als sich so mancher Kunde am Anfang vorstellt. Wie das funktioniert und warum die Gesundheitsangaben so wichtig sind, erfährst du hier (klick).

Wusstest du, dass wir bereits über 5.000 Menschen in kürzester Zeit geholfen haben, ihre Finanzen zu optimieren und Versicherungen endlich zu verstehen? Es muss doch endlich mal Schluss sein mit dem elenden Versicherungsdschungel und den Blogs und Finfluencern, die alle etwas anderes behaupten.

Wir helfen dir da durch (!) und wenn du insgesamt noch unsicher bist, wo du ansetzen willst, empfehle ich dir entweder unseren Onlinekurs zur Berufsunfähigkeitsversicherung oder unser Buch „Der Finanzplaner für Akademiker“.

Beide Formate sind explizit für Berufseinsteiger erstellt und mit über 18 Jahren Berufserfahrung und den komprimierten Informationen aus tausenden Beratungen. So bekommst du sofort nutzbares Wissen und Tricks an die Hand, um deine finanzielle Zukunft sicher zu gestalten. 🎁 Jetzt mit exklusiv 10 % Rabatt Code FAIR10 sichern: Hier klicken zum Buch oder hier für die Kurse. Ansonsten melde dich gerne unverbindlich.

Eine Beratung um die richtige private Krankenversicherung zu finden sollte klar strukturiert sein.

Wie so eine Beratung sowohl als Online-Termin oder auch bei uns im Büro abläuft, erfahren Sie hier.

Wir würden uns freuen Sie kennen zulernen.

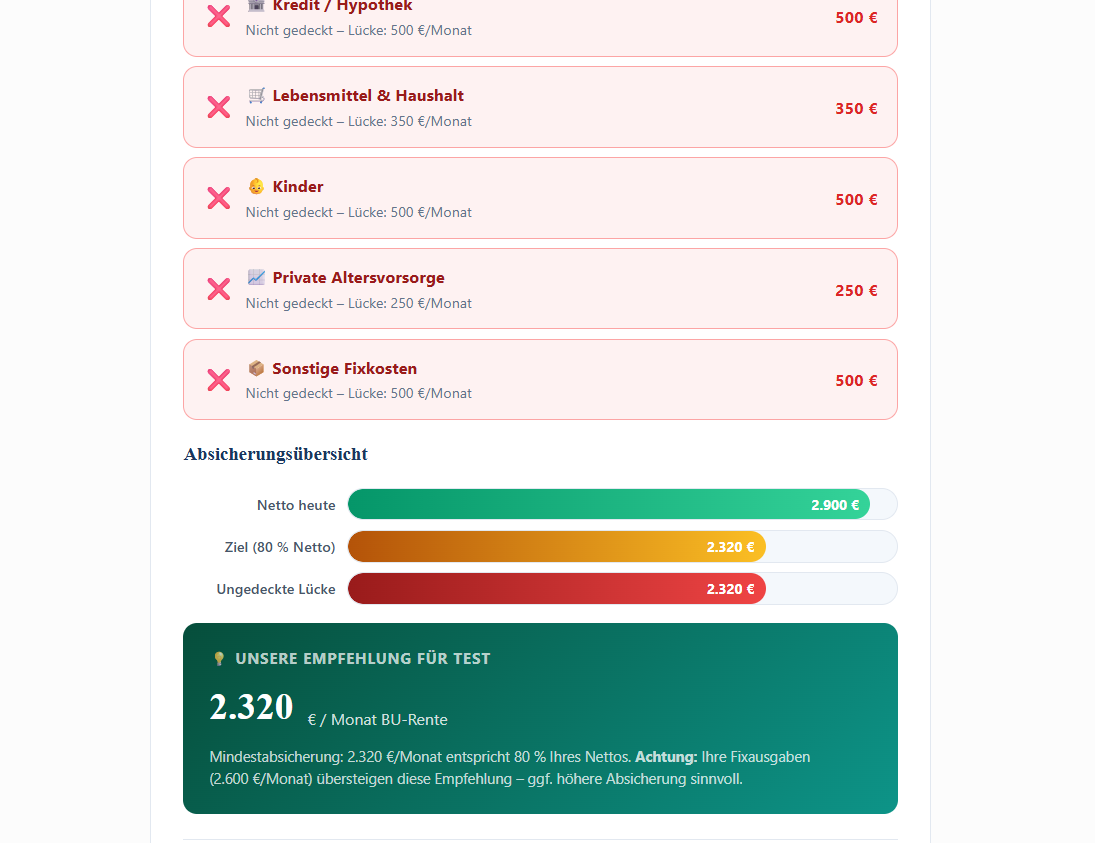

Vorerkrankung oder gefährliche Sportart sind vorhanden und damit nicht klar, ob eine Annahme möglich ist? Kein Problem! Hier im Diagnosetool einfach testen, komplett anonym.

Sollte etwas unklar oder ein Ergebnis nicht verständlich sein, bitte auf jeden Fall anfragen! …Computer sind manchmal nicht so schlau wie Berufserfahrung.