Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

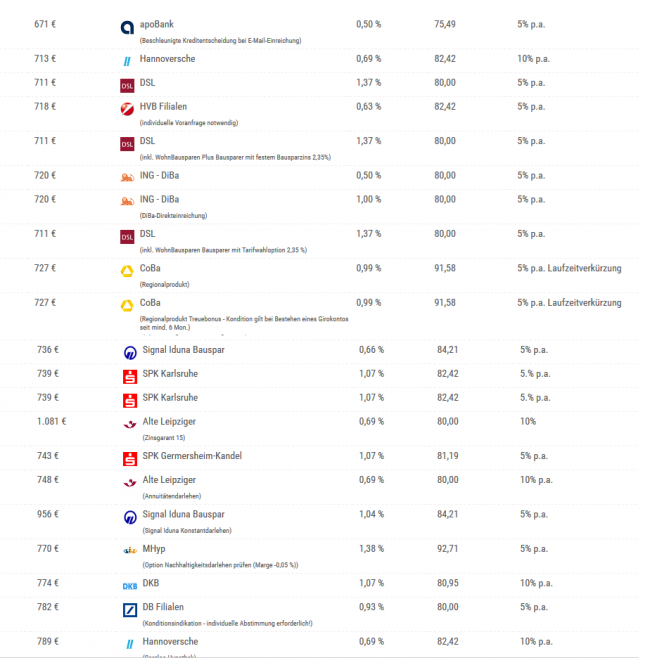

Bei der Baufinanzierung eines Hauses oder einer Wohnung kommt es nicht nur darauf an, bei irgendeiner Bank irgendwelche Zinsen zu erhalten. Auch die Höhe der Finanzierung und wie viel man von seinem Eigenkapital überhaupt behält, ob man Bausparverträge oder auch KFW Darlehen berücksichtigt. Oder ob die eigene Immobilie die Altersversorgung darstellen soll. Wie hoch der Zins und wie hoch der Tilgungsanteil sein können. Alle diese Punkte sollten berücksichtigt werden. Sie machen die Vorgaben!

Seitens der Banken gibt es unterschiedliche Darlehensarten, bei denen natürlich nicht nur die Zinssätze, sondern auch die Tilgungssätze unterschiedlich sind. Viele Finanzierungsberater vernachlässigen den Punkt Tilgung in der Beratung, sodass der Kunde nach einigen Jahren so gut wie nichts zurück bezahlt, sondern nur die Bank finanziert hat. Auch Sondertilgungshöhen sind ein wichtiges Steuerungsmittel für den Kunden.

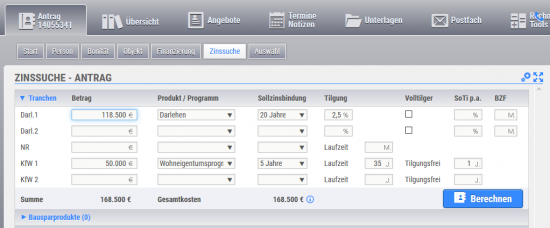

Unser Service hat einen ganzheitlichen Ansatz:

- Individuelle Immobilienfinanzierungsberatung in Karlsruhe und der Region

- Neubaufinanzierung

- Umschulden von Immobiliendarlehen

- Finanzierung von Vermietobjekten/Renditeobjekten/Kapitalanlageimmobilien

- Finanzberatung

- Baufinanzierung auch mit wenig Eigenkapital

- Baugeld-Beratung

- Risikoabsicherung

- Tilgungsplanung

- Prolongationen

- Refinanzierungen

- Anschlussfinanzierungen

- Fördermittel

- und vieles mehr

Teilzeitklausel in der Berufsunfähigkeitsversicherung

BU-Wissen für Teilzeitkräfte Die Teilzeitklausel in der Berufsunfähigkeitsversicherung –was sie wirklich bedeutet Über 40 %

Sven Philippsen

Hallo, ich bin Sven Philippsen und stärke das Team in der Beratung und Betreuung unserer

Altersvorsorgereformgesetz Riester 2.0 Vorsorgedepot

⚡ pAV-Reform 2027 Altersvorsorgedepot Riester-Reform Stand: Februar 2026 Das Altersvorsorgereformgesetz 2027 – was ändert sich

Makler vs. Portal

⚖ Ehrlicher Vergleich: Zwei Konzepte – ein Ziel Versicherungsmakler oder Vergleichsportal? Ein ehrlicher Vergleich –

kostenloses Webinar: Referendariat & PKV- Die ersten 90 Tage entscheiden über 30 Jahre

Referendariat & PKV: Die ersten 90 Tage entscheiden über 30 Jahre – Was dir keiner

Kostenloses Webinar: PKV-Beratung für Beamte: Warum 90 % zu viel zahlen

PKV-Beratung für Beamte: Warum 90 % zu viel zahlen – und wie du es besser