Stell dir vor, du wachst eines Tages auf und kannst einfach nicht mehr zur Arbeit gehen. Nicht, weil du keine Lust hast,

sondern weil dein Körper oder deine Psyche nicht mehr mitspielen. Ein Unfall, eine Krankheit oder eine

unerwartete Diagnose kann alles auf den Kopf stellen. Plötzlich steht deine gesamte finanzielle Existenz auf dem Spiel.

Das klingt dramatisch und beängstigend – ist aber für viele Menschen bittere Realität. 😔

Genau hier greift die Berufsunfähigkeitsversicherung (BU). Sie bietet dir ein finanzielles Netz, wenn du

aufgrund gesundheitlicher Gründe nicht mehr in deinem Beruf tätig sein kannst. Klingt erst mal wie eine Versicherung,

die man „hoffentlich nie braucht“ – doch sie ist in Wahrheit eine der wichtigsten Policen überhaupt.

Viele unterschätzen das Risiko und setzen ihre gesamte berufliche Zukunft aufs Spiel, weil sie sich nicht ausreichend

informieren. Aber keine Sorge: In diesem Artikel erfährst du alles, was du wissen musst.

Wir schauen uns an, warum die BU so wichtig ist, welche Missverständnisse es gibt und in welchen Situationen sie

tatsächlich zahlt. Außerdem klären wir einige praktische Fragen, z. B. wann du sie abschließen solltest und worauf du

bei der Auswahl achten musst. Also lehn dich zurück, atme tief durch und lass uns gemeinsam Licht ins Dunkel bringen.

Denn du sollst deine Arbeitskraft – und damit deinen Lebensstandard – nicht dem Zufall überlassen.

1. Was ist die Berufsunfähigkeitsversicherung (BU)?

Die Berufsunfähigkeitsversicherung zahlt dir eine monatliche Rente, wenn du aufgrund von Krankheit, Unfall

oder anderen gesundheitlichen Gründen dauerhaft (oder zumindest für längere Zeit)

nicht mehr in deinem zuletzt ausgeübten Beruf arbeiten kannst. Und zwar unabhängig davon,

ob du theoretisch in einem anderen Beruf tätig sein könntest. Das ist ein großer Unterschied

zur Erwerbsminderungsrente vom Staat, die meist nur zahlt, wenn du wirklich gar keinem

Job mehr nachgehen kannst.

Anders ausgedrückt: Eine BU-Police sichert das Einkommen aus genau deinem gelernten

oder aktuellen Beruf ab, während staatliche Leistungen oft an sehr strenge Kriterien geknüpft sind. Bspw.: Überhaupt irgendetwas nicht mehr arbeiten zu können. Die gesetzliche Absicherung kennt die abstrakte Verweisung, die BU nicht!

Genau deshalb ist die BU in vielen Fällen eine unverzichtbare Ergänzung.

Übrigens: Häufig wird die Berufsunfähigkeitsversicherung in Kombination mit einer Risikolebensversicherung

angeboten, oder sie kann eigenständig abgeschlossen werden. Wichtig ist, dass du dich für einen Tarif entscheidest,

der wirklich zu deinem Berufsbild passt und im Leistungsfall echte Sicherheit bietet.

2. Warum ist die BU so wichtig?

Ganz einfach: Weil die meisten von uns auf ihr Einkommen angewiesen sind, um den Lebensunterhalt

zu bestreiten. Fällt das Gehalt weg, stehen Miete, Kredite und laufende Kosten trotzdem vor der Tür. Klar kann man

versuchen, irgendwie an andere Jobs zu kommen oder sich umschulen zu lassen, aber nicht immer ist das realistisch.

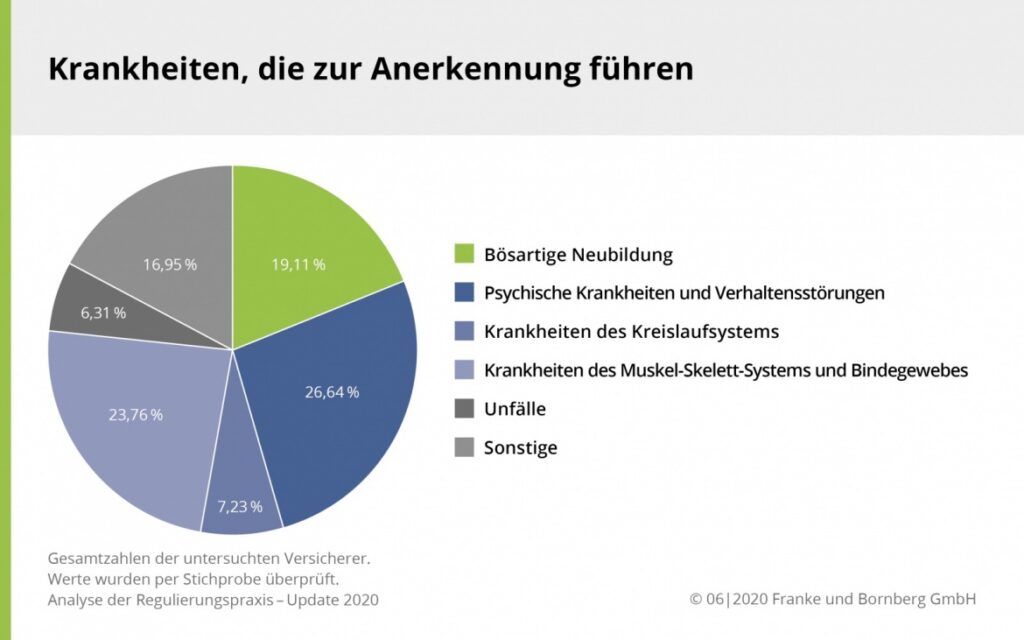

Bestimmte Krankheitsbilder oder Unfälle erlauben keine gleichwertige berufliche Alternative.

Folgende Punkte verdeutlichen, warum die BU essenziell ist:

| Aspekt | Warum es wichtig ist |

|---|---|

| Finanzielle Existenz 💰 | Ohne Arbeitseinkommen kann schnell die gesamte Lebensplanung kippen. Die BU-Rente fängt diesen Ausfall auf. Auch die Altersvorsorge und Finanzplanung können weiter bezahlt werden! |

| Unabhängigkeit 🤝 | Man ist nicht auf staatliche Hilfen angewiesen, die meist gering ausfallen und an harte Bedingungen geknüpft sind. |

| Familienabsicherung 👨👩👧👦 | Gerade mit Kindern oder einem Partner im Haushalt ist man oft Haupt- oder Teilverdiener. Fällt der Lohn weg, gerät die ganze Familie ins Schleudern. |

| Stressreduktion 😌 | Bei gesundheitlichen Problemen muss man sich um viele Dinge kümmern. Eine finanzielle Absicherung mindert Sorgen und ermöglicht eine bessere Genesung. |

Kurz gesagt: Dein Einkommen ist die Basis für so ziemlich alles. Sich dagegen abzusichern,

dass es wegbrechen könnte, ist daher eine ziemlich kluge Idee.

3. Wann genau greift die Berufsunfähigkeitsversicherung?

Die meisten Tarife sprechen von einer Leistung, wenn du mindestens 50 % berufsunfähig bist.

Das bedeutet, dass du deinen zuletzt ausgeübten Beruf, so wie du ihn vor Eintritt des Versicherungsfalls

ausgeführt hast, voraussichtlich für eine bestimmte Zeit (meist mind. sechs Monate) oder dauerhaft

nicht mehr ausüben kannst.

Beispiele können sein:

- Ein Autounfall mit schweren Verletzungen, die eine weitere Bürotätigkeit unmöglich machen.

- Chronische Rückenprobleme, die dich dauerhaft an deinen Schreibtisch fesseln.

- Psychische Erkrankungen, die eine berufliche Tätigkeit zur Qual machen.

Wichtig: Einige Versicherer verzichten auf die sogenannte „abstrakte Verweisung“. Das heißt, es wird nicht

geprüft, ob du theoretisch noch einen anderen Beruf ausüben könntest. Das ist für dich von Vorteil, weil es die

Leistung wahrscheinlicher und unkomplizierter macht.

Lade dir hier persönlich unseren Ratgeber herunter:

- Ratgeber Berufsunfähigkeit

- Ratgeber Versicherungen für Studenten

- Ratgeber Versicherungen für Berufseinsteiger

4. Häufige Irrtümer und Missverständnisse

Rund um die BU ranken sich einige Mythen. Hier ein kleiner Reality-Check:

- „Die zahlt sowieso nie“: Doch, seriöse Versicherer zahlen durchaus, wenn alle Vertragsbedingungen erfüllt sind.

- „Erst abschließen, wenn ich älter bin“: Falsch. Je früher du anfängst, desto günstiger die Prämien, weil dein Gesundheitszustand oft noch besser ist.

- „Meine gesetzliche Rente reicht schon“: In den meisten Fällen deckt die Erwerbsminderungsrente nur einen Bruchteil deines Nettoeinkommens ab – wenn sie überhaupt gezahlt wird.

- „Das ist nur was für riskante Berufe“: Bürojob oder körperliche Arbeit – jeder kann aus gesundheitlichen Gründen ausfallen.

Diese Irrtümer sind weit verbreitet. Sie sorgen dafür, dass viele Menschen keine oder nur eine unzureichende

Absicherung haben. Und wenn es dann hart auf hart kommt, ist das finanzielle Desaster vorprogrammiert.

5. Droht sonst eine finanzielle Lücke?

Ja, leider. Vor allem, weil:

- Die Erwerbsminderungsrente vom Staat (wenn überhaupt gezahlt) deutlich niedriger ist als das gewohnte Einkommen.

- Kosten wie Miete, Strom, Lebensmittel und Versicherungen unverändert weiterlaufen.

- Viele Rücklagen (falls vorhanden) schnell aufgebraucht sind, wenn kein Gehalt reinkommt.

Gerade jüngere Leute oder Familien mit Kindern sind gefährdet, da sie selten große Ersparnisse besitzen.

Selbst wer Ersparnisse hat, möchte diese nicht zwingend in wenigen Monaten oder Jahren aufbrauchen müssen.

Schließlich sollen solche Reserven eher fürs Alter oder für Träume wie Hauskauf oder Reisen da sein.

6. Kosten, Timing und Abschluss – Was du wissen musst

Viele schrecken vor den Kosten einer BU zurück. Doch so teuer muss es gar nicht sein – wenn

du früh anfängst und deine Gesundheit noch stabil ist. Die Prämien berechnen sich unter anderem nach:

- Alter beim Abschluss (je jünger, desto besser)

- Gesundheitszustand (Vorerkrankungen führen zu Zuschlägen oder Ausschlüssen)

- Beruf (höheres Risiko, höhere Prämie)

- Laufzeit und Rentenhöhe (je größer und länger, desto teurer)

Trotzdem gilt: Besser ein paar Euro mehr pro Monat, als im schlimmsten Fall ganz ohne Einkommen dazustehen.

Manche Versicherer bieten „Starter-Tarife“, bei denen du in den ersten Jahren weniger zahlst und die Beiträge mit steigendem Einkommen wachsen.

Willst du dich lieber selbst erst weiter informieren? Dann schau dir unsere Onlinekurse an (klick).

7. Tipps zum Versicherungsvergleich

Damit du dich nicht in einem Dschungel aus Tarifen verlierst, hier ein paar Tipps:

- Vergleiche mehrere Anbieter: Nicht jeder Tarif ist gleich. Die Bedingungen können sich in den Klauseln enorm unterscheiden.

- Achte auf Verzicht auf abstrakte Verweisung: So stellst du sicher, dass du nicht auf irgendeinen Job verwiesen wirst, den du theoretisch noch ausüben könntest.

- Transparente Gesundheitsfragen: Sei ehrlich, nimm dir Zeit und beantworte alles wahrheitsgemäß. Spätere Falschangaben führen zur Leistungsverweigerung.

- Prüfe Optionen zur Erhöhung: Vielleicht wächst dein Einkommen im Laufe der Zeit, dann sollte auch die BU-Rente mitwachsen können.

- Suche unabhängige Beratung: Ein Makler oder Berater, der nicht an eine Versicherung gebunden ist, hilft dir dabei, die besten Tarife zu finden.

Noch ein Tipp: Schau dir bei Bedarf die Bewertungen anderer Kunden an. Auch Online-Vergleichsrechner geben erste Anhaltspunkte.

Sie ersetzen jedoch meist keine persönliche Beratung, da viele Tarife individuell auf deine Lebenssituation zugeschnitten werden können.

8. Fazit

Die Berufsunfähigkeitsversicherung ist keine Nebensache, sondern ein zentrales Instrument, um deine Existenz zu schützen.

Ohne Einkommen kollabieren die meisten Lebenspläne binnen weniger Monate. Das ist nicht nur belastend für dich, sondern auch für Partner

und Familie. Deshalb lohnt es sich, frühzeitig zu handeln, sich unabhängig beraten zu lassen und den optimalen Tarif für die

eigenen Bedürfnisse zu finden.

Du hast noch Fragen, welche Versicherung zu dir passt? Oder du bist unsicher, wie du die Gesundheitsfragen korrekt beantwortest?

Wir sind für dich da. Lass uns gemeinsam die Weichen stellen und dir ein maßgeschneidertes Angebot unterbreiten.

Das Gute: Wir nehmen uns Zeit für dich – ganz ohne Druck und Verpflichtung. 🙌

Starte jetzt deinen ersten Schritt: Klick auf unseren Kontakt-Button oder fülle direkt das Anfrageformular aus.

In einem unverbindlichen Gespräch klären wir deine Situation, deine Ziele und finden die BU-Lösung, die wirklich zu dir passt.