Stell dir vor, du sitzt vor dem Antrag für deine Berufsunfähigkeitsversicherung (BU).

Du hast dir überlegt, dass du dich absichern willst, falls du wegen Krankheit oder Unfall

deinen Job nicht mehr ausüben kannst. Und plötzlich merkst du: Da sind ja lauter

Gesundheitsfragen, Diagnosen, Arztbesuche … Was muss ich da alles angeben?

Vielleicht kommen dir Bedenken: „Wird die Versicherung mich noch nehmen, wenn ich xyz schonmal hatte?“

oder „Ist es nicht egal, wenn ich vor drei Jahren wegen Rückenschmerzen beim Arzt war?“

Genau darum geht es in diesem Artikel. Wir schauen uns Schritt für Schritt an,

wie die Gesundheitsprüfung bei der BU abläuft – von der ersten unverbindlichen Anfrage

bis zum Leistungsfall. Wir klären, wieso Ehrlichkeit so wichtig ist, wie du Stolperfallen vermeidest

und warum eine Risikovoranfrage oft der Retter in der Not sein kann. Klingt spannend?

Dann lehn dich zurück und lass uns gemeinsam die Fallstricke durchleuchten,

damit du später nicht mit leeren Händen dastehst, wenn es drauf ankommt.

1. BU-Antrag: Ein erster Überblick

Bevor du eine Berufsunfähigkeitsversicherung abschließt, musst du – wer hätte es gedacht – einen

Antrag ausfüllen. In diesem Antrag geht es vor allem um folgende Punkte:

- Persönliche Daten: Name, Adresse, Geburtsdatum, Beruf etc.

- Versicherungsumfang: Höhe der BU-Rente, Laufzeit, gewünschte Klauseln (z. B. Verzicht auf abstrakte Verweisung).

- Gesundheitsfragen: Diagnosen, Arztbesuche, Medikamente, Beschwerden …

Gerade der letzte Punkt löst bei vielen ein mulmiges Gefühl aus:

„Muss ich wirklich alles sagen? Was ist, wenn ich was vergesse?

Wird das nicht zu kompliziert?“ Ja, der Prozess ist manchmal aufwendig,

aber glaub mir: Es lohnt sich, ihn sorgfältig zu durchlaufen.

Denn eine korrekte Gesundheitsprüfung ist der Türöffner

für eine solide und stressfreie BU-Zeit.

2. Die Gesundheitsfragen: Was wollen die alles von mir?

Die Versicherer fragen meist recht detailliert nach:

- Vorerkrankungen: Hast du schon mal Rückenprobleme gehabt,

Psychotherapien, Herz-Kreislauf-Krankheiten usw.? - Arztbesuche: Wann, wo und warum warst du in den letzten 3–5 Jahren beim Arzt?

- Medikamente: Welche nimmst du aktuell oder hast du in den letzten Jahren eingenommen?

- Unfälle und Operationen: Hast du mal einen Bänderriss, Knochenbruch oder eine OP gehabt?

Das klingt nach sehr viel. Ja, aber die Versicherung möchte natürlich ihr Risiko einschätzen.

Und du solltest ihnen dabei ehrlich helfen. Denn falsche oder unvollständige Angaben

können dir später das Genick brechen – dazu gleich mehr.

3. Arztbesuche & Vorerkrankungen – Warum jede Kleinigkeit zählt

Stell dir vor, du denkst dir: „Ach, das mit meinem Rücken vor zwei Jahren war nur ein kleiner

Hexenschuss, das muss ich nicht unbedingt angeben.“ Doch wenn dieser „kleine Hexenschuss“

vom Arzt als Rückenerkrankung eingestuft wurde, kann das im Zweifel eine

verheimlichte Vorerkrankung sein. Kommt das im Leistungsfall heraus, könnte die Versicherung sagen:

„Du hast uns nicht alles gesagt, also zahlen wir nicht.“ 😧

Genau darum gilt die Devise: Lieber alles richtig angeben als zu wenig. Was musst du angeben? Hier…

Wenn du unsicher bist, welche Diagnosen in deiner Krankenakte stehen, fordere Auskünfte von deinen Ärzten

oder deiner Krankenkasse an. Mach dir eine Liste aller Arztbesuche, Diagnosen und verschriebenen

Medikamente der letzten Jahre. So vermeidest du, dass du was vergisst.

Ja, das klingt mühsam, doch du hast zwei Optionen:

- Option A: Du investierst ein paar Stunden in eine saubere Dokumentation.

- Option B: Du riskierst, dass die Versicherung später nicht zahlt, weil sie dir

Arglist oder zumindest Unvollständigkeit unterstellt.

Ich denke, Option A klingt da wesentlich klüger, oder? 😉

Willst du dich lieber selbst noch weiter informieren? Dann schau dir unsere Onlinekurse an (klick).

4. Risikovoranfrage: Wenn du unsicher bist

Manchmal hast du das Gefühl: „Ich habe ein paar Vorerkrankungen. Vielleicht nimmt mich kein Versicherer mehr.“

Bevor du auf gut Glück Anträge verschickst und eine potenzielle Ablehnung oder

Risikozuschläge kassierst (die in deiner Akte landen), kannst du eine anonyme

Risikovoranfrage mit unserer Hilfe machen. Diese läuft so:

- Du suchst dir idealerweise einen unabhängigen Versicherungsmakler oder Berater.

- Du stellst anonym deine Gesundheitsdaten (Arztbesuche, Diagnosen etc.) zusammen.

- Der Berater fragt anonym bei verschiedenen Versicherern an, ob sie dich versichern würden,

und wenn ja, zu welchen Bedingungen (Zuschläge, Ausschlüsse, etc.). - Du bekommst ein Bild davon, wer dich nimmt und ob es preislich vernünftig ist, ohne dass du

schon offiziell abgelehnt wurdest.

Diese Voranfrage verhindert, dass du unnötig Negativ-Einträge sammelst („Sie wurden bei Versicherer XY abgelehnt“),

was spätere Anträge erschweren kann. Tipp: Wenn du unsicher bist, nutze diese Möglichkeit.

Sie erspart dir viel Ärger und zeigt dir, welcher Versicherer zu deinen Vorerkrankungen passt.

5. Stolperfallen im Antragsprozess

Ein paar typische Fallen solltest du meiden:

- Kreuz- / Häkchen-Mentalität: Du bist in Eile und kreuzt einfach nur „Nein, Nein, Nein“

an, ohne gründlich nachzudenken. Später stellt sich heraus, dass du etwas hättest angeben müssen. - Fehlende Unterlagen: Du bist dir unsicher über die genaue Diagnose vom letzten Arztbesuch

und trägst was Halbrichtiges ein. Besser: Arztunterlagen besorgen. - Veraltetes Wissen: Du hattest vor vier Jahren ein Problem und denkst „Das ist doch

längst vorbei“. Wenn es in den letzten 5 Jahren war, zählt es. Versicherungen wollen oft alle Beschwerden

der letzten 3–5 Jahre, manchmal sogar 10. - Unterschreiben ohne Durchlesen: Manche Vermittler sind sehr schnell beim Ausfüllen.

Lies dir alles in Ruhe durch, bevor du deinen Namen druntersetzt.

Merke: Unvollständige oder falsche Angaben sind der häufigste Grund,

warum Menschen später Probleme mit ihrer BU haben, bis hin zur Kündigung. Das hat auch nichts mit den 10 Jahren Angabefrist zu tun, das ist ein Mythos. Sei also gründlich.

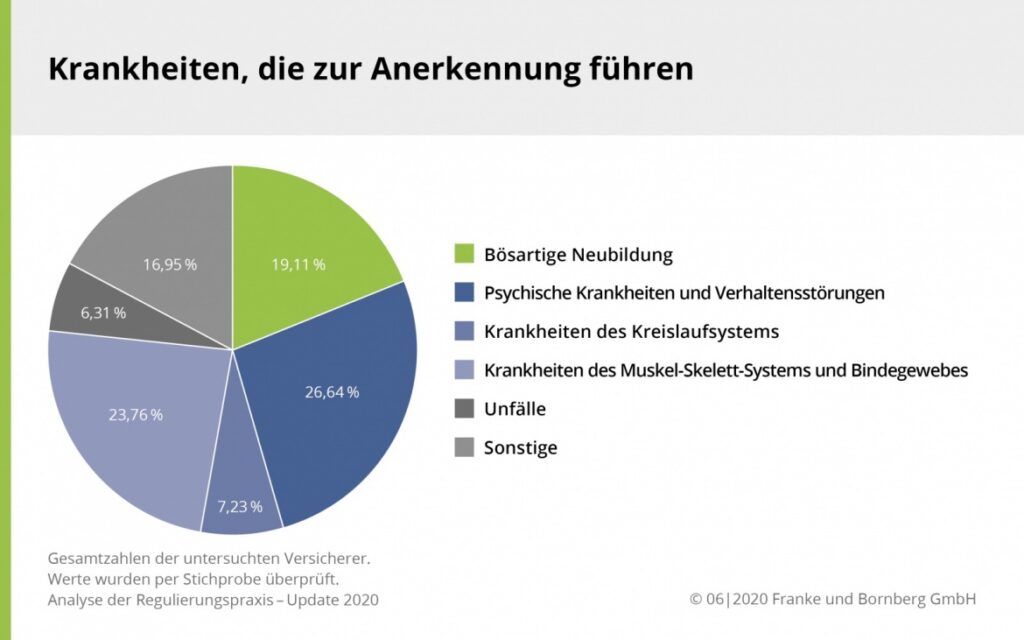

6. Was passiert im Leistungsfall?

Nehmen wir an, du hast den Antrag gestellt, bist angenommen worden, zahlst brav deine Beiträge.

Dann passiert das Unfassbare: Du wirst berufsunfähig. Wie läuft die Leistungsprüfung ab?

- Du meldest der Versicherung, dass du berufsunfähig bist.

- Die Versicherung verlangt Unterlagen: ärztliche Gutachten, Befunde, ggf. Bescheinigungen

über den Grad der Behinderung oder andere Dokumente. - Manchmal gibt es Nachfragen oder ein eigenes Gutachten, das die Versicherung anfordert.

- Sind alle Voraussetzungen erfüllt (z. B. mindestens 50 % BU), zahlt die Versicherung dir

monatlich deine vereinbarte Rente.

In dieser Phase checkt der Versicherer oft noch einmal deine ursprünglichen Gesundheitsangaben.

Findet er Ungereimtheiten, kann das zu Leistungsverweigerungen führen. Darum ist es so wichtig,

anfangs alles korrekt anzugeben. Bist du ehrlich gewesen, steht deine Chance gut, ohne Zoff

deine BU-Rente zu bekommen.

7. Checkliste: Transparenz & Ehrlichkeit

Um dich davor zu schützen, dass deine BU später nicht zahlt, hier eine kleine

Checkliste:

| Aufgabe | Wieso wichtig? |

|---|---|

| Alle Arztbesuche sammeln (letzte 3-5 Jahre, je nach Versicherer) | Vermeidet Lücken oder falsche Datumsangaben. |

| Diagnosen & Befunde prüfen (Krankenkasse, Ärzte nach Infos fragen) | Sichert ab, dass du nichts vergisst, was offiziell dokumentiert wurde. |

| Genaue Medikamentenliste erstellen | Selbst kleine Rezepte können relevant sein, wenn dahinter eine ernstere Diagnose steht. |

| Ehrlich angeben, auch wenn’s unangenehm ist | Spart späteren Ärger. Verheimlichst du was, kann das zur Ablehnung im Leistungsfall führen. |

| Risikovoranfrage nutzen, falls Zweifel bestehen | Verhindert unnötige Ablehnungen in der Akte. Du weißt vorab, welcher Versicherer dich will. |

Klingt vielleicht pedantisch, aber ein wenig Dokumentation und Ehrlichkeit zu Beginn

sind der Schlüssel für eine problemlos zahlende BU später.

8. Fazit

Die Gesundheitsprüfung bei der Berufsunfähigkeitsversicherung ist kein Hexenwerk,

aber sie erfordert Sorgfalt und Ehrlichkeit.

Wer sie auf die leichte Schulter nimmt oder meint, er könne ein paar Arztbesuche

oder Diagnosen unter den Tisch fallen lassen, spielt mit dem Feuer. Denn im Ernstfall

(wenn du wirklich berufsunfähig wirst) kann genau das den Ausschlag geben,

dass die Versicherung nicht zahlt und du ohne Einkommen dastehst.

Hast du vielleicht schon ein paar Vorerkrankungen und bist unsicher,

ob sich ein Abschluss überhaupt lohnt? Oder möchtest du mehr über Risikovoranfragen

wissen, um deine Chancen abzuklopfen? Dann melde dich jetzt unverbindlich bei uns.

Wir schauen gemeinsam auf deine Situation, finden den passenden Versicherer und sorgen dafür,

dass du bei der Gesundheitsprüfung alles korrekt angibst – ohne dass du ein unkalkulierbares Risiko eingehst.

Zögere nicht, deine berufliche Zukunft hängt oft stärker von diesen Formblättern ab, als du jetzt denkst.

Schreib uns einfach oder ruf an – wir helfen dir, die richtigen Häkchen zu setzen! 😊