Die KVdR-Gesetzeslücke: Was Ärzte, Anwälte und Steuerberater wirklich wissen müssen

Wenn ein Mandant eine Frage stellt, die man nicht in zwei Sätzen beantworten kann

Vor kurzem kam eine Anfrage herein, die mich erst mal innehalten ließ. Ein Rechtsanwalt wollte wissen, ob es für ihn als Privatversicherten Sinn ergibt, freiwillig in die gesetzliche Rentenversicherung einzuzahlen. Der Hintergrund: Kollegen in der GKV hätten ihm erzählt, dass die DRV im Alter einen Teil ihrer Krankenkassenbeiträge übernimmt. Ob das für PKV-Versicherte auch gehe?

Die kurze Antwort wäre gewesen: Kommt drauf an – und meistens nicht so, wie man sich das vorstellt.

Aber das wäre zu einfach. Denn hinter der Frage steckt ein Themenkomplex, der selbst unter Fachleuten für Verwirrung sorgt: die sogenannte „Gesetzeslücke” bei der Krankenversicherung der Rentner, die 9/10-Regelung und die Frage, was das alles für Freiberufler mit Versorgungswerk bedeutet – ob nun in der GKV oder PKV.

Also habe ich mich hingesetzt und das Ganze aufgedröselt. Nicht als juristische Abhandlung, sondern so, dass man es versteht und für sich einordnen kann.

Erst mal: Was ist die KVdR überhaupt?

Die Krankenversicherung der Rentner – kurz KVdR – ist keine eigenständige Krankenkasse. Es handelt sich dabei um einen besonderen Versicherungsstatus innerhalb der gesetzlichen Krankenversicherung. Wer eine Rente aus der Deutschen Rentenversicherung bezieht und während seines Berufslebens ausreichend lange gesetzlich versichert war, wird automatisch pflichtversichert in diesem Status.

Der entscheidende Vorteil: Wer diesen Status hat, zahlt nur auf bestimmte Einkommensarten Beiträge – nämlich auf die gesetzliche Rente, auf Versorgungsbezüge wie die Rente aus dem Versorgungswerk oder Betriebsrenten, und auf eventuelles Arbeitseinkommen. Alles andere bleibt außen vor. Mieteinnahmen? Beitragsfrei. Zinsen und Dividenden? Beitragsfrei. Private Rentenversicherungen? Ebenfalls beitragsfrei.

Für Freiberufler, die über Jahrzehnte Vermögen aufgebaut haben, kann das einen enormen Unterschied ausmachen. Genau das ist der Kern dessen, was viele als „Gesetzeslücke” bezeichnen.

Die drei Voraussetzungen für die KVdR

Damit jemand diesen begehrten Status bekommt, müssen drei Bedingungen gleichzeitig erfüllt sein:

Erstens: Man muss eine Rente aus der gesetzlichen Rentenversicherung beziehen – oder zumindest beantragt haben. Dabei spielt die Höhe keine Rolle. Selbst eine winzige Rente aus wenigen Beitragsjahren reicht aus, um diese Hürde zu nehmen.

Zweitens: Man muss die sogenannte Vorversicherungszeit erfüllen. Das bedeutet konkret: In der zweiten Hälfte des Erwerbslebens muss man mindestens 90 Prozent der Zeit Mitglied einer gesetzlichen Krankenkasse gewesen sein. Ob pflichtversichert, freiwillig versichert oder über den Ehepartner familienversichert – das spielt keine Rolle. Entscheidend ist allein die Zugehörigkeit zur GKV.

Drittens: Man darf keine hauptberufliche selbstständige Tätigkeit mehr ausüben – in der Regel bedeutet das weniger als 20 Wochenstunden.

Quelle: Deutsche Rentenversicherung / KVdR (bitte auch unten in den FAQ die Informationen für Privatversicherte beachten!)

Wo genau liegt jetzt die „Gesetzeslücke”?

Hier wird es interessant. Die Gesetzeslücke bezieht sich auf § 5 Abs. 1 Nr. 11 SGB V und funktioniert folgendermaßen:

Auch Freiberufler und Selbstständige können unter bestimmten Umständen in die KVdR gelangen. Die Voraussetzung: Sie müssen einen Anspruch auf gesetzliche Rente haben. Diesen Anspruch erwirbt man, wenn man mindestens fünf Jahre (also 60 Monate) Beiträge in die Deutsche Rentenversicherung eingezahlt hat. Dabei ist es völlig egal, woher diese Beitragszeiten stammen – ob aus früherer Anstellung, aus freiwilligen Einzahlungen, aus Kindererziehungszeiten oder aus der Pflege von Angehörigen.

Das heißt konkret: Wer als Arzt, Anwalt oder Steuerberater zwar ins Versorgungswerk einzahlt, aber nebenbei 60 Monate lang den Mindestbeitrag in die DRV überweist, hat damit die erste Hürde genommen. Der monatliche Mindestbeitrag für die freiwillige Versicherung in der DRV liegt aktuell bei etwas über 100 Euro.

Und genau das machen manche Kollegen: Sie zahlen quasi „auf schmalem Weg” in die DRV ein, um sich später Zugang zur KVdR zu verschaffen.

Der entscheidende Haken: Die 9/10-Regelung bezieht sich auf die Krankenversicherung

Jetzt kommt der Punkt, an dem viele gedanklich falsch abbiegen – und an dem auch die ursprüngliche Frage ansetzt.

Die 9/10-Regelung bezieht sich nicht auf die Zeit in der gesetzlichen Rentenversicherung, sondern auf die Zeit in der gesetzlichen Krankenversicherung.

Das ist ein himmelweiter Unterschied.

Wer als Freiberufler die letzten 20 Jahre privat krankenversichert war, kann zwar theoretisch durch freiwillige DRV-Beiträge die allgemeine Wartezeit von 5 Jahren erfüllen und damit einen Rentenanspruch erwerben. Aber die 9/10-Vorversicherungszeit in der GKV fehlt trotzdem – und ohne die gibt es keinen KVdR-Status.

Die „Gesetzeslücke” funktioniert also nur für Freiberufler, die:

– in der GKV geblieben sind (mindestens 90% der zweiten Hälfte ihres Erwerbslebens)

– UND sich zusätzlich eine kleine DRV-Rente gesichert haben (durch 60 Beitragsmonate)

Für privat Krankenversicherte greift dieser Weg nicht.

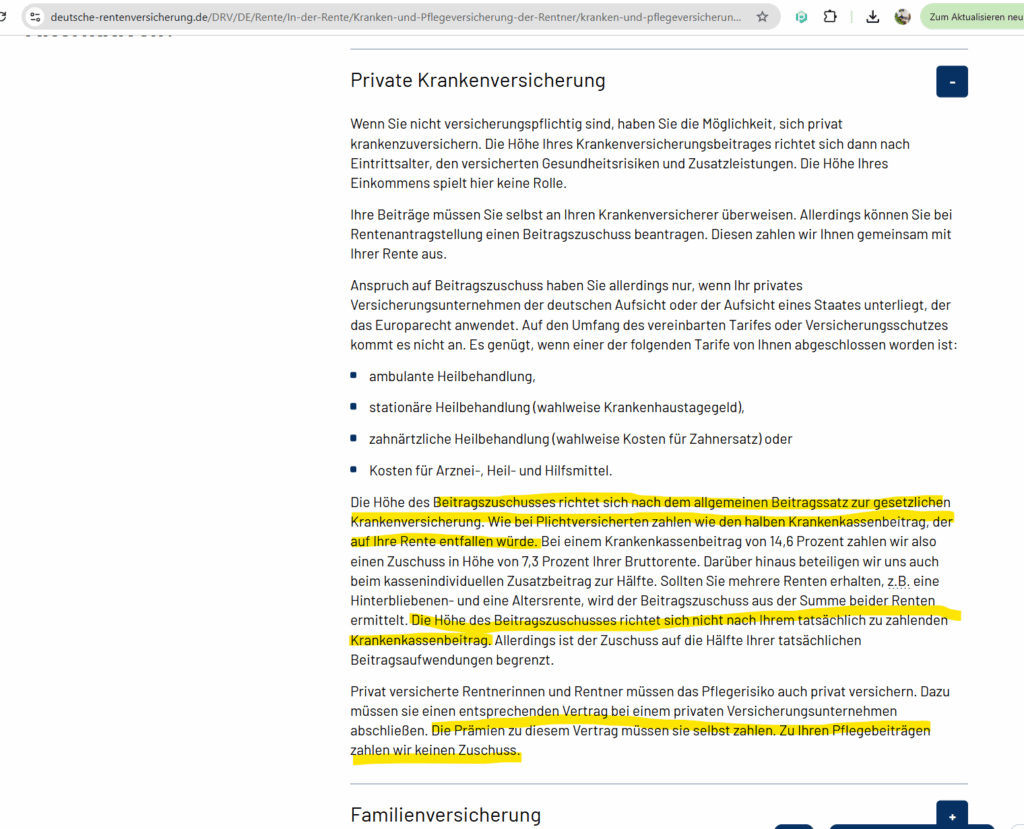

Aber Moment – bekommt man als PKV-Versicherter nicht auch einen DRV-Zuschuss?

Doch, das stimmt. Und hier wird die Sache differenzierter, als die meisten Darstellungen vermuten lassen.

Auch wer privat krankenversichert ist und eine gesetzliche Rente bezieht, kann einen Zuschuss vom Rentenversicherungsträger zu seiner PKV bekommen. Allerdings: Reine Versorgungswerk-Mitglieder ohne jeglichen DRV-Anspruch gehen leer aus.

Das bedeutet: Wer als Freiberufler mit Versorgungswerk zusätzlich einen DRV-Rentenanspruch hat (zum Beispiel aus früherer Anstellung oder aus freiwilligen Einzahlungen), der bekommt auf diesen DRV-Rententeil auch als PKV-Versicherter einen Zuschuss.

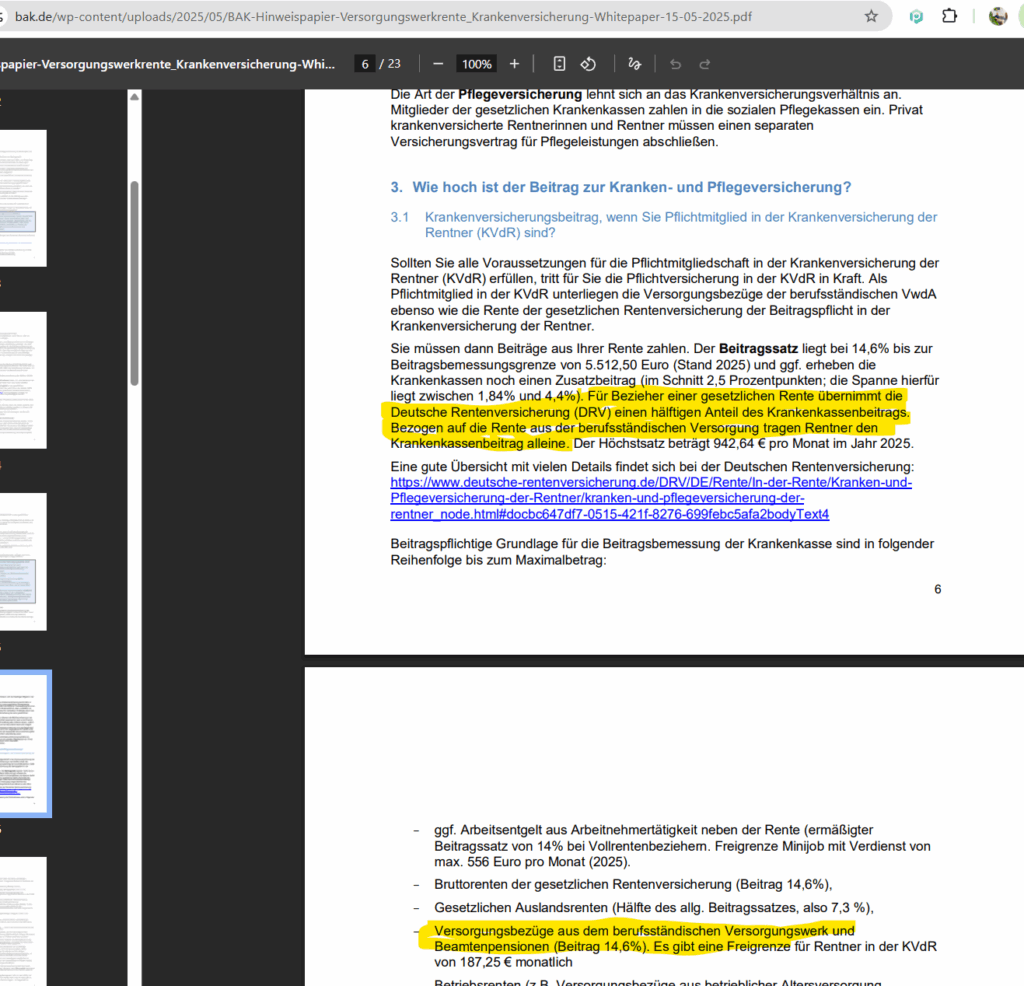

Wie hoch? Die Deutsche Rentenversicherung übernimmt etwa die Hälfte des Krankenversicherungsbeitrags, der auf die gesetzliche Rente entfällt – also rund 7,3 Prozent. Bei freiwillig Versicherten oder PKV-Versicherten ist das analog geregelt, bezieht sich aber eben nur auf den DRV-Rententeil.

In der Praxis sieht das so aus: Wer durch freiwillige Einzahlungen beispielsweise 500 Euro monatliche DRV-Rente bekommt, erhält darauf etwa 7,3% Zuschuss – das wären grob 36 Euro im Monat.

Auf die Rente aus dem Versorgungswerk gibt es diesen Zuschuss nicht. Auch nicht auf eine etwaige Betriebsrente.

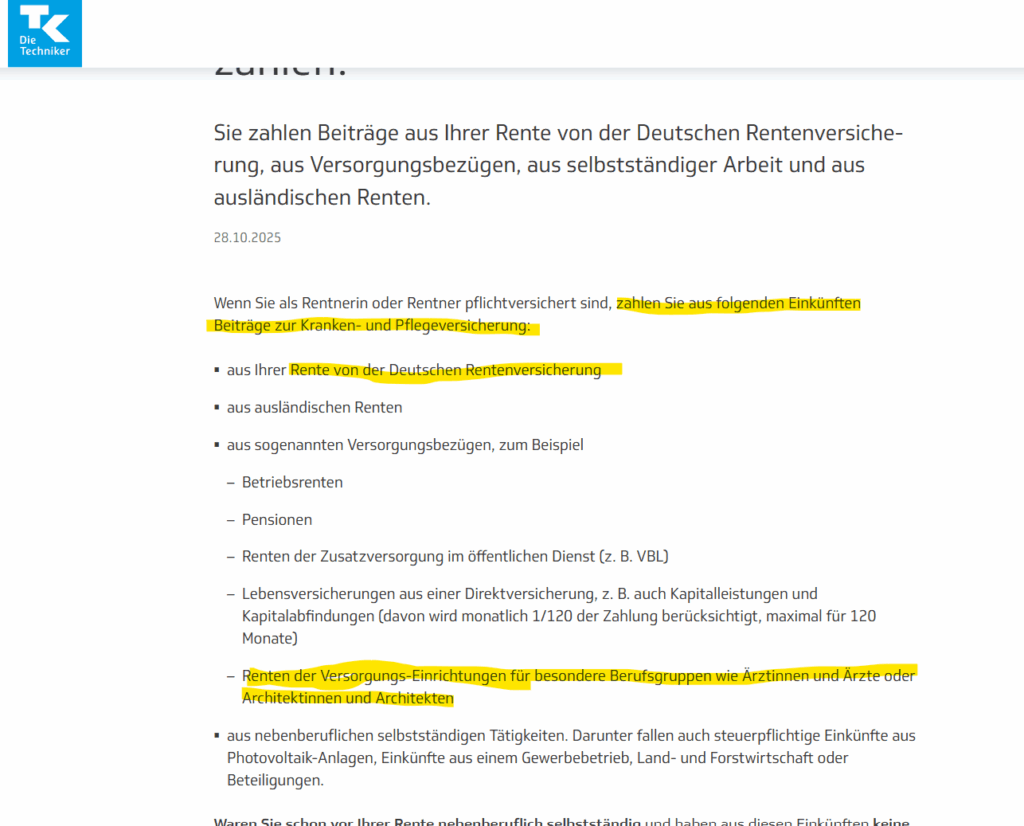

Und hier ist meistens der “Hirnaushänger” für die, die diese “Gesetzeslücke” nutzen wollen: Die zweite Frage, nämlich auf was rechnet die gesetzliche Krankenkasse die Beiträge, die wird selten gestellt. Hier die Informationsseite der TK zur Beitragsberechnung der GKV, Beiträge der GKV werden nämlich trotzdem auf die Bezüge aus dem Versorgungswerk mit erhoben!

Die nüchterne Rechnung: Was bringt das wirklich?

Rechnen wir mal durch. Der Mindestbeitrag in die DRV liegt aktuell bei etwa 103 Euro monatlich. Über 60 Monate (die Mindestwartezeit) macht das eine Gesamteinzahlung von rund 6.200 Euro.

Dafür bekommt man eine Mini-Rente – je nach Einzahlungszeitraum und Rentenformel vielleicht 150-200 Euro monatlich. Der Zuschuss darauf: um die 15 Euro pro Monat.

Lohnt sich das? Ehrlich gesagt: nur unter bestimmten Umständen. Und für PKV-Versicherte deutlich weniger als für GKV-Versicherte, die damit den KVdR-Status erreichen könnten.

Was viele übersehen: Die Beitragsfalle für GKV-versicherte Freiberufler

Jetzt wird es richtig interessant. Denn die „Gesetzeslücke” klingt erst mal wie ein Nachteil für PKV-Versicherte. Die Realität ist aber komplizierter.

Freiberufler mit Versorgungswerk, die in der gesetzlichen Krankenversicherung bleiben, zahlen im Rentenalter typischerweise den Höchstbeitrag. Der Grund: Anders als bei Angestellten werden nicht nur die Rentenbezüge verbeitragt, sondern sämtliche Einkünfte bis zur Beitragsbemessungsgrenze – Mieteinnahmen, Kapitalerträge, Dividenden, alles.

Das ist der springende Punkt: Selbst wenn ein Freiberufler den KVdR-Status erreicht, werden auf die Versorgungswerksbezüge, auf Betriebsrenten und auf Erwerbseinkünfte trotzdem Beiträge fällig – und zwar in voller Höhe. Die DRV bezuschusst nur den Anteil, der auf die gesetzliche Rente entfällt. Nicht mehr.

Nur unsere Meinung? Nein. Hier ein Statement der Bundesarchitektenkammer dazu:

Sich eine gesetzliche Rente zu sichern mit der Mindesteinzahlung über 60 Beitragsmonate macht also sicherlich Sinn. Wie gesagt liegt der “Hirnaushänger” schlicht im zweiten Schritt “worauf werden Beiträge berechnet?”. Und da die Rente aus dem Versorgungswerk meist deutlich größer ist…

Wie gesagt, bitte auch unten auf der Seite der KVdR die FAQ lesen.

Ein GKV-versicherter Freiberufler ohne KVdR-Status kann im Jahr 2025 auf monatliche Kranken- und Pflegeversicherungsbeiträge von über 1.100 Euro kommen – ohne jeden Zuschuss. Das muss man sich erst mal leisten können.

Die tatsächliche Vergleichsrechnung: GKV vs. PKV für Freiberufler im Alter

| Situation | GKV ohne KVdR-Status | GKV mit KVdR-Status | PKV |

|---|---|---|---|

| Beitragsgrundlage | Alle Einkünfte bis zur BBG (Versorgungswerk, Mieteinnahmen, Kapitalerträge, etc.) | Versorgungswerk + DRV-Rente + Betriebsrente + Erwerbseinkommen (Mieten/Kapitalerträge beitragsfrei) | Unabhängig vom Einkommen |

| DRV-Zuschuss | Nein | Ja, auf DRV-Rente (ca. 50% des Beitrags) | Ja, auf DRV-Rente (wenn vorhanden) |

| Zuschuss auf Versorgungswerk-Rente | Nein | Nein | Nein |

| Maximaler Monatsbeitrag 2025 | ca. 1.141 € (ohne Pflege) | Abhängig von Einkunftsstruktur, oft 600-900 € | Tarifabhängig, mit Altersrückstellungen steuerbar |

| Beitrag bei hohen Kapitalerträgen | Steigt mit | Bleibt gleich | Bleibt gleich |

*Angaben ohne Gewähr, Änderungen vorbehalten. Stand 2025.

Ist die PKV also doch im Vorteil?

Man kann es so zusammenfassen: Die vermeintliche „Schlechterstellung” von PKV-Versicherten gegenüber der GKV bei der KVdR ist in der Praxis oft gar keine.

Denn:

Szenario 1 – GKV ohne KVdR-Status: Der Freiberufler war immer in der GKV, erfüllt aber die 9/10-Vorversicherungszeit nicht (zum Beispiel weil er einige Jahre privat versichert war). Ergebnis: Alle Einkünfte werden verbeitragt, kein DRV-Zuschuss. Das ist die teuerste Variante.

Szenario 2 – GKV mit KVdR-Status: Der Freiberufler hat alles richtig gemacht: 9/10 in der GKV, 60 Beitragsmonate in der DRV. Ergebnis: Mieteinnahmen und Kapitalerträge sind beitragsfrei, auf die kleine DRV-Rente gibt es den halben Zuschuss. Das ist die beste GKV-Variante – aber der Zuschuss bezieht sich eben nur auf die DRV-Rente, nicht auf das Versorgungswerk.

Szenario 3 – PKV: Der Freiberufler zahlt seinen Tarif unabhängig vom Einkommen. Ob er 50.000 oder 200.000 Euro Einkünfte hat – der PKV-Beitrag bleibt gleich. Für Mitglieder eines Versorgungswerks ist der PKV-Beitrag häufig niedriger als der GKV-Höchstbeitrag – bei gleichzeitig umfangreicheren Leistungen.

Und wer mag, kann einen Beitragsentlastungsbaustein mit der PKV abschließen, sogar mit Arbeitgeberzuschuss oder eben zumindest bei den Vorsorgeaufwendungen für Krankenversicherung in der Steuererklärung.

Und was ist mit dem versprochenen DRV-Zuschuss für PKV-Versicherte?

Nochmal zur Klarstellung, weil das oft durcheinander geht:

– Ein PKV-versicherter Rentner kann einen DRV-Zuschuss bekommen – aber nur, wenn er eine DRV-Rente bezieht.

– Reine Versorgungswerk-Rentner ohne DRV-Anspruch bekommen keinen Zuschuss.

– Der Zuschuss beträgt etwa die Hälfte des Beitragssatzes, bezogen auf die DRV-Rente.

– Praktisch heißt das: Wer als Freiberufler 500 Euro DRV-Rente bekommt, erhält vielleicht 35-40 Euro Zuschuss zur PKV pro Monat. Das ist nett, aber kein Gamechanger.

Die Frage „Lohnt sich freiwilliges Einzahlen in die DRV, um als PKV-Versicherter den Zuschuss zu bekommen?” lässt sich deshalb meistens mit „rechnet sich nur begrenzt” beantworten. Der eigentliche Vorteil der DRV-Einzahlung liegt anderswo – zum Beispiel bei der steuerlichen Absetzbarkeit der Beiträge oder bei der Absicherung von Hinterbliebenen.

Was sollten Ärzte, Anwälte und Steuerberater jetzt konkret tun?

Wenn Sie als Freiberufler mit Versorgungswerk vor der Entscheidung GKV oder PKV stehen – oder bereits privat versichert sind und sich fragen, ob Sie etwas verpassen – hier meine grundsätzliche Einschätzung:

Wenn Sie in der GKV sind und bleiben wollen: Prüfen Sie frühzeitig, ob Sie die 9/10-Vorversicherungszeit erfüllen werden. Falls ja: Sichern Sie sich eine Mini-Rente aus der DRV, um den KVdR-Status zu erreichen. Das kann sich tatsächlich lohnen – aber weniger wegen des Zuschusses, sondern wegen der beitragsfreien Behandlung von Kapitalerträgen und Mieteinnahmen.

Wenn Sie privat versichert sind: Die „Gesetzeslücke” greift für Sie nicht. Aber das ist kein Drama. Denn die GKV würde im Alter alle Ihre Einkünfte verbeitragen – und das kann teurer werden als ein gut gewählter PKV-Tarif.

In beiden Fällen gilt: Die wichtigste Entscheidung ist nicht „GKV oder PKV?” – sondern „Welcher Tarif passt zu meiner Lebenssituation und bleibt im Alter bezahlbar?”

Fazit: Kompliziert, aber durchschaubar

Bitte beachten Sie beim Lesen die Quellen. Wir dürfen keine Rechtsberatung durchführen und wissen auch nicht, wie vielleicht andere Kollegen mutmaßen, ob und wann es zu Gesetzesänderungen kommt. Das Sozialrecht ist sehr komplex, deswegen dient dieser Artikel rein der Darstellung der uns bekannten Sachverhalte und Inhalte, ist jedoch ohne Gewähr.

Die KVdR-Thematik ist ein Paradebeispiel dafür, wie das deutsche Sozialversicherungsrecht gut gemeinte Regelungen mit unerwarteten Fallstricken kombiniert. Die „Gesetzeslücke” klingt verlockend – funktioniert aber nur unter sehr spezifischen Bedingungen, die für viele Privatversicherte schlicht nicht erfüllt sind.

Das ist aber kein Grund zur Panik. Wer die Zusammenhänge versteht, kann eine informierte Entscheidung treffen. Und oft zeigt sich dabei: Die PKV ist für Freiberufler mit Versorgungswerk nicht der „schlechtere Deal”, sondern – bei richtiger Tarifwahl – die wirtschaftlich sinnvollere Option.

Die Betonung liegt auf „bei richtiger Tarifwahl”. Denn ein schlecht kalkulierter Tarif kann im Alter tatsächlich zum Problem werden. Umgekehrt gibt es Tarife mit soliden Altersrückstellungen und flexiblen Anpassungsmöglichkeiten, die auch mit 70 oder 80 noch bezahlbar bleiben.

Sie möchten Ihre persönliche Situation durchrechnen lassen? Als anbieterunabhängiger Versicherungsmakler beraten wir Ärzte, Rechtsanwälte und Steuerberater seit Jahren zur Frage, welche Krankenversicherungslösung langfristig am besten passt – ohne Verkaufsdruck und mit Blick auf das große Ganze. Sprechen Sie mich an.