Dieser Beitrag beschäftigt sich mit den Nachversicherungsmöglichkeiten der BU – Bei der Nachversicherung von Berufsunfähigkeitsversicherungen sind durchaus einige Punkte zu beachten. Das eine Berufsunfähigkeitsversicherung sehr essenziell ist steht außer Frage. Sie springt ein, wenn Du kein eigenes Einkommen mehr erwirtschaften kannst. Ohne Absicherung kann diese Situation dein finanzieller Ruin bedeuten.

Es ist ratsam, eine Berufsunfähigkeitsversicherung möglichst frühzeitig abzuschließen. Aber Studenten, Azubis, Schüler und Berufsanfänger können in der Regel nur eine geringe BU-Rente absichern, da das Einkommen zum Zeitpunkt noch gering ist. Die Absicherung wird nicht für das gesamte Berufsleben ausreichen, also sollte sie sich, wenn nötig, sich dann ohne weiteres erhöhen lassen.

Aus diesem Grund stellt eine Nachversicherung, die keine erneute Risikoprüfung erfordert, die beste Option dar.

Was garantiert eine Nachversicherung?

Mit einer Nachversicherung kann die Versicherungssumme bzw. die versicherte Berufsunfähigkeitsrente dem steigenden Bedarf angepasst werden.

Während die Option „Beitragsdynamik“ eine kontinuierliche Erhöhung ermöglicht, um die Folgen der Inflation auszugleichen, ermöglicht die Nachversicherungsgarantie eine sprunghafte Erhöhung.

Welche Voraussetzungen müssen erfüllt werden?

Für eine Nachversicherung müssen Voraussetzungen erfüllt werden, da unterscheidet man zwischen ereignisabhängige und ereignisunabhängige Nachversicherung.

Eine Voraussetzung für die Nachversicherung ist das Alter des versicherten.

Eine Nachversicherung ist grundsätzlich nicht mehr möglich, wenn die versicherte Person ein bestimmtes Alter (häufig 45-50 Jahren) überschritten hat oder bereits berufsunfähig ist bzw. BU-Leistungen beantragt hat.

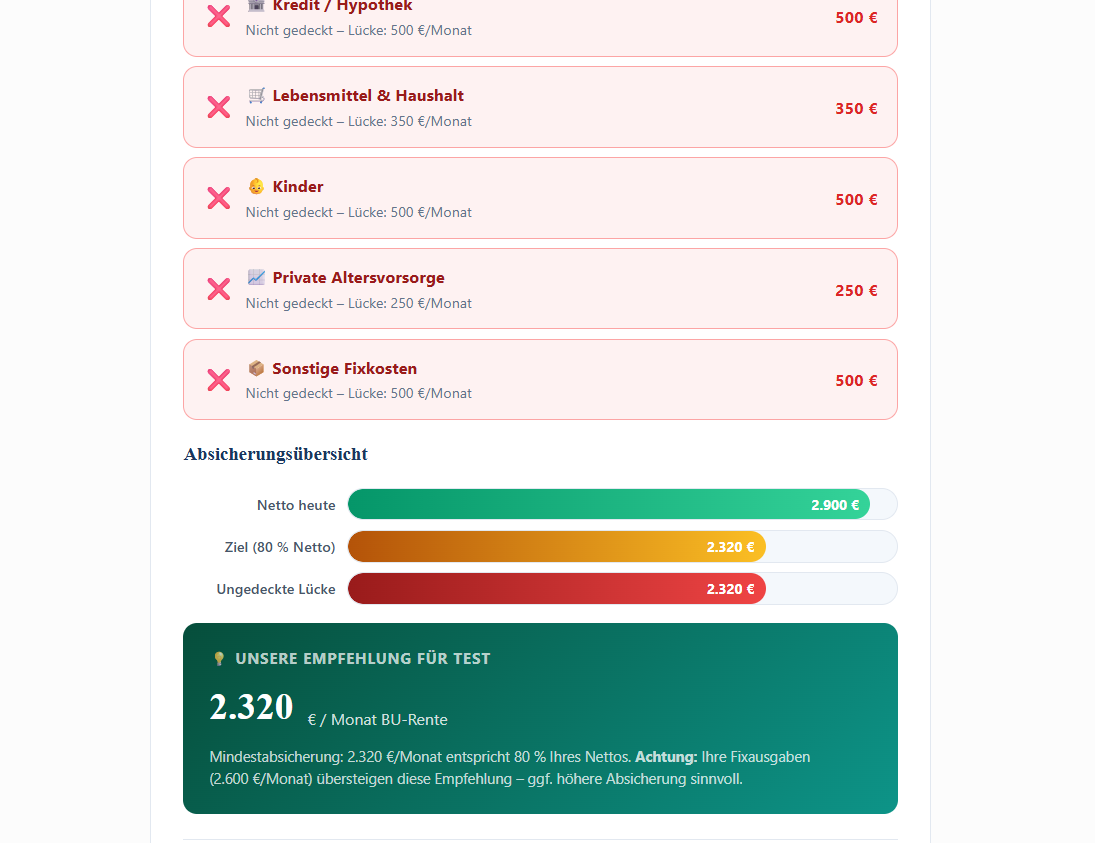

Was man nicht außer Acht lassen darf ist, dass die finanzielle Nachversicherung auch einer Angemessenheitsprüfung unterzogen wird. D.h. die abgesicherte BU-Rente muss im Verhältnis zum Einkommen passen.

Je Versicherer sind die Bedingungen bzw. die Angemessenheitsprüfung unterschiedlich, welche in den Vertragsbedingungen aufgelistet sind.

Haben Sie Fragen oder suchen Sie eine persönliche Beratung? Dann kontaktieren Sie uns jetzt gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369. Wir würden uns freuen Sie kennen zu lernen.

Beachten Sie bitte auch unsere Fair-Play-Policy 🙂

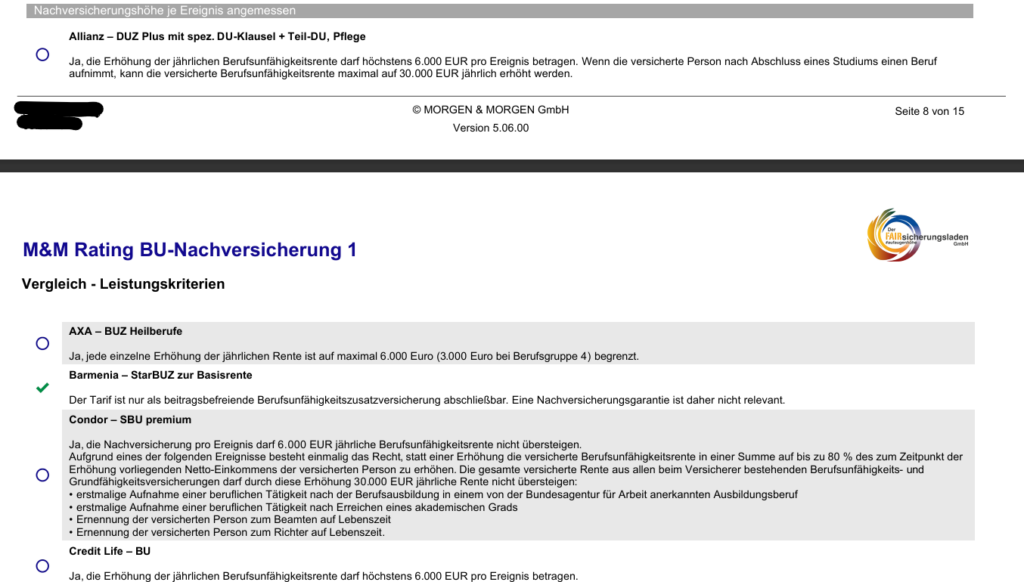

Hier dazu ein paar Beispiele. Wie du siehst, sind den Erhöhungen teilweise auch Grenzen gesetzt, die man kennen und verstehen sollte. Die Tarife sind etwas älter, mittlerweile haben sich Bestimmungen der Versicherer teils wieder geändert:

Ab einem gewissen Punkt auf der Karriereleiter macht es deswegen auch Sinn, zwei Berufsunfähigkeitsversicherungen bei unterschiedlichen Versicherungsunternehmen abzuschließen. Einfach, um die jeweiligen Höchstgrenzen ausschöpfen zu können.

Die ereignisabhängige Nachversicherung:

Hier kann die BU-Rente nur zu bestimmten Anlässen ohne erneute Risikoprüfung erhöht werden. Diese Anlässe sind in den Versicherungsbedingungen zur Berufsunfähigkeitsversicherung genau aufgeführt und können je nach Anbieter durchaus unterschiedlich sein.

Typische Anlässe sind beispielsweise:

- Abschluss einer Berufsausbildung bzw. eines Studiums und Beginn der entsprechenden Tätigkeit,

- Erreichen der Volljährigkeit,

- Heirat der versicherten Person,

- Geburt oder Adoption eines Kindes,

- Aufnahme eines Darlehens zum Erwerb einer selbst genutzten Immobilie,

- Erhöhung des Einkommens der versicherten Person um einen bestimmten Prozentsatz bzw. über eine bestimmte Bemessungsgrenze,

- Aufnahme einer selbstständigen Tätigkeit durch die versicherte Person

- usw.

Welche Fristen sind bei einer ereignisabhängigen Nachversicherung zu beachten?

Fristen zu beachten ist in bei BU-Erhöhungen elementar wichtig. Einige Versicherer ermöglichen die Nachversicherung nur innerhalb von 3 Monaten nach Eintritt des jeweiligen Ereignisses, andere bieten Fristen bis zu 12 Monaten.

Die genauen Fristen je Versicherer kann man in den Versicherungsbedingungen nachlesen.

Die ereignisunabhängige Nachversicherung:

Hier kann zu bestimmten Zeitpunkten oder innerhalb definierter Zeiträume der BU-Schutz ohne ein besonderes Ereignis erhöht werden. Zu Zeitpunkten bzw. Zeiträumen gibt es die unterschiedlichsten Regelungen. Ob und wann Sie eine solche Nachversicherung beantragen können, wird in den jeweiligen Versicherungsbedingungen beschrieben.

Bei ereignisunabhängigen Nachversicherungen gibt es keine Ereignisfristen, wie bei der ereignisabhängigen Nachversicherung.

Da arbeiten die Versicherer mit Wartezeiten, das heißt man darf nur innerhalb gewisser Jahre ereignisunabhängig Nachversichern.

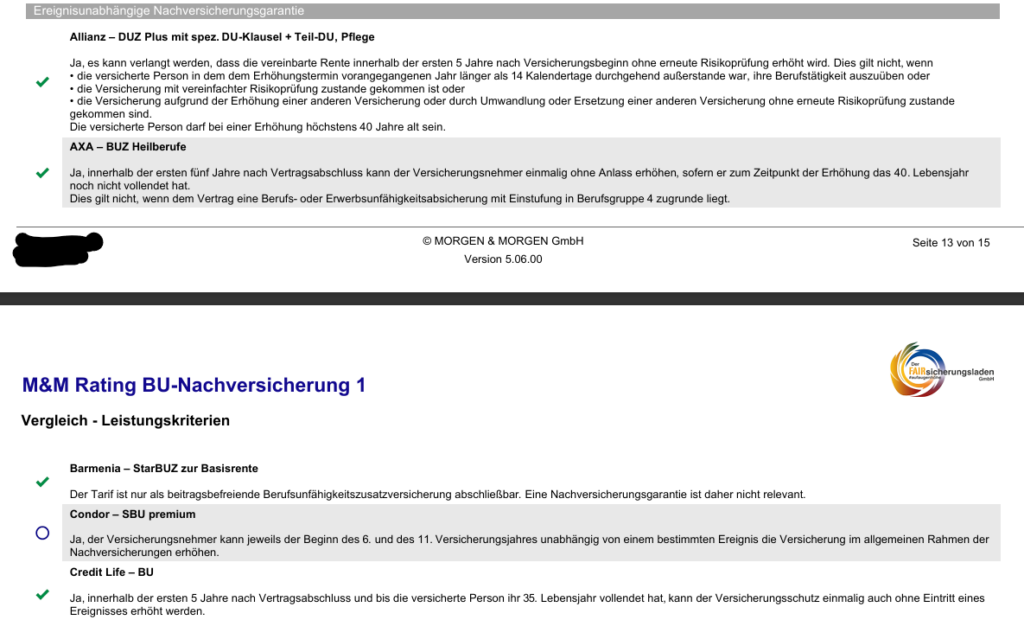

Hier für dich ein paar Beispiele verschiedener Versicherer:

Welche Vorteile hat eine Nachversicherungsgarantie bei eine BU?

Natürlich wäre die Erhöhung auch durch den Neuabschluss einer weiteren Berufsunfähigkeitsversicherung möglich, aber dazu müssen wieder Gesundheitsfragen beantwortet werden. Ist der dann nicht mehr optimal, kann dies zu Risikozuschlägen, Leistungsausschlüssen oder auch zur Ablehnung des Antrages führen.

Bei einer Erhöhung im Rahmen der Nachversicherungsgarantie verzichtet der Versicherer auf diese erneute Prüfung der Gesundheit.

Stellen wir uns die Nachversicherung am besten wie einen Neuabschluss einer weiteren Berufsunfähigkeitsversicherung mit dem gleichen Versicherungs- und Leistungsende der bereits bestehenden Versicherung vor.

Am bestehenden Vertrag ändert sich nichts und bei dem Erhöhungsantrag wird lediglich auf die Gesundheitsprüfung verzichtet. Nicht mehr – und nicht weniger!

Dies hat folgende Konsequenzen:

- Inzwischen erlittene Erkrankungen können keine Risikozuschläge, Leistungsausschlüsse oder Antragsablehnung verursachen.

- Der Beitrag wird anhand des inzwischen höheren Alters der versicherten Person und der verbleibenden Versicherungs-/Leistungsdauer ermittelt.

- Aber eine risikoreichere Berufstätigkeit (z.B. Wechsel des Berufs) kann durchaus zu einer ungünstigeren Berufsgruppeneinstufung und damit zu einem höheren Beitragssatz beim Neuvertrag führen.

- Auch neu hinzugekommene Freizeitrisiken können Risikozuschläge (bei Gleitschirmfliegen beispielsweise zwischen 50 und 100Prozent) oder auch eine Antragsablehnung zur Folge haben.

Aber immer mehr Versicherungsgesellschaften verzichten bei der Nachversicherung generell auf eine Risikoprüfung. Dann fällt zum Zeitpunkt der Erhöhung weder eine Gesundheitsprüfung noch eine Prüfung von Berufs- und Freizeitrisiken an. Das ist insbesondere für junge Menschen wichtig, die ihre zukünftigen Risiken noch nicht absehen können – wie die nachfolgenden Beispiele zeigen: - Wenn Sie sich noch während der Schulzeit versichert haben, behalten Sie die günstigere Berufsgruppe auch für die Nachversicherung – selbst, wenn Sie dann als Berufskraftfahrer oder Handwerker tätig sind und bei einem Neuantrag in eine deutlich teurere Berufsgruppe eingestuft werden würden.

- Sie als versicherter Student behalten die günstige Einstufung auch für die Nachversicherung – selbst, wenn Sie inzwischen das Studium abgebrochen haben eine risikoreiche Tätigkeit ausüben. Dies gilt auch für Studenten, die ihr Studium erfolgreich beendet haben und jetzt einen Risikoberuf ausüben – im Extremfall sind Sie vielleicht auf einer Bohrinsel tätig und wären eigentlich kaum noch versicherbar.

- Wenn Sie inzwischen eine risikobehaftete Freizeitbeschäftigung wie Berg-, Flug-, Kampf-, Motor- oder Wassersport ausüben, muss bei der Nachversicherung ohne Risikoprüfung weder mit Risikozuschlägen noch mit Leistungsausschlüssen gerechnet werden.

Das Analysehaus Morgen&Morgen hat auch diesbezüglich im April/2023 ein Rating erstellt:

„Viele BU-Tarife sind diesbezüglich schon sehr gut aufgestellt. Aber auch die Ratingkriterien sind noch vorsichtig angesetzt, da das Ergebnis keinen überzogenen Wettbewerb schüren soll, sondern einen Spiegel des aktuellen Angebotsniveaus zeigt. Nachversicherungsmöglichkeit an, aber nicht alle.“, so Morgen & Morgen.

Fazit:

Die Wichtigkeit einer BU-Nachversicherung ist heutzutage nicht zu unterschätzen. Wichtig ist auch einen Versicherer zu finden, welcher ohne eine erneute Risikoprüfung die BU-Rente erhöht! Denn was nützt es, wenn der Versicherer zwar auf eine Prüfung der Gesundheit verzichtet, die Nachversicherung aber wegen eines erhöhten Berufs- oder Freizeitrisikos ablehnen oder mit einem Risikozuschlag verteuern kann? Und viele Jugendliche, Studenten oder Berufseinsteiger werden nicht einschätzen können, welche Berufs- und Freizeitrisiken sie später wirklich haben werden.

Durch unsere langjährige Erfahrung im Bereich der Berufsunfähigkeitsversicherung wissen wir genau, worauf es ankommt und können Ihnen maßgeschneiderte Lösungen anbieten. Vertrauen Sie auf unsere Expertenkollegen und lassen Sie sich individuell beraten, um die für Sie passende Berufsunfähigkeitsversicherung zu finden.

Kontaktieren Sie uns gerne unverbindlich!

Haben Sie schon eine BU bei uns, können Sie auch hier beim Fragebogen zum BU-Check weitermachen.

Sie haben eine BU, aber nicht bei uns? Schauen Sie sich am besten an, wie einfach Sie bestehende Verträge und die aktuellen Unterlagen für ein Gespräch bereitstellen können. Das ist ganz einfach, wie im Tutorial gezeigt. Ergänzend schauen Sie sich gerne schon unsere Gesundheitsfragebögen an. Dann senden Sie uns eine kurze Anfrage zur anbieterunabhängigen und lösungsorientierten Beratung.