Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

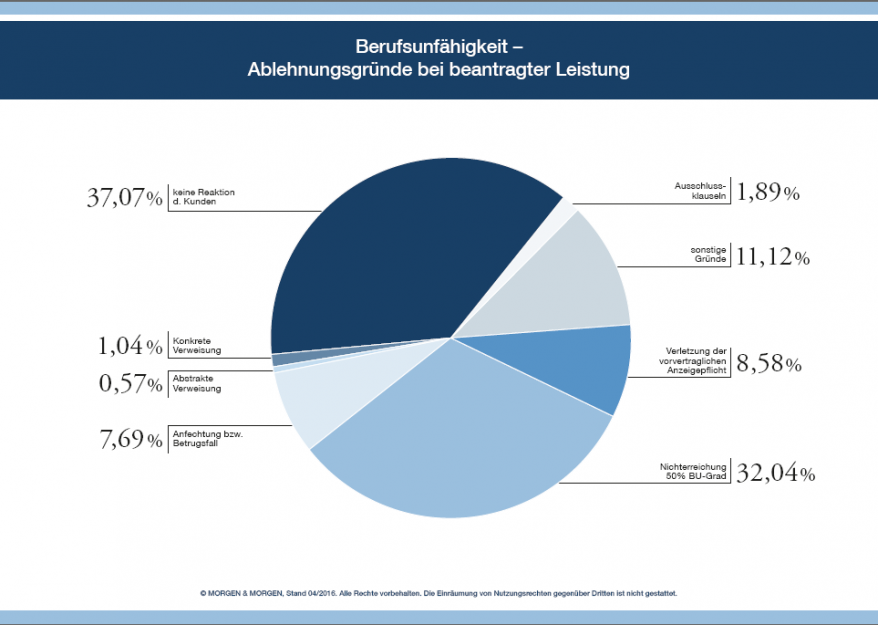

Aber auch die Versicherungsnehmer selbst schätzen einige Erkrankungen nicht sehr gravierend ein. So erachten Versicherungsnehmer zum Beispiel die Angabe einer Sinusitis/Bronchitis (Entzündung der oberen Atemwege mit Sekretfluss und evtl. mit Stirnhöhlenvereiterung) oder ihre regelmäßig verschriebenen Einlagen als nicht wichtig. Doch bereits eine mehrfache und nicht angegebene Sinusitis/Bronchitis kann eine arglistige Täuschung sein. Es kommt also auch auf Art, Häufigkeit und Medikation an. Die Verschreibung von Einlagen beispielsweise ist meistens mit „ärztlichen Behandlungen“ verbunden und kann auf ein Gebrechen hinweisen (zum Beispiel Beinlängendifferenz). Hier spricht man dann von der sogenannten vorvertraglichen Anzeigepflichtverletzung.

„Je nach Versicherer, Zielgruppen und der Vertriebsorientierung liegen die Ablehnungen im BU-Leistungsfall wegen einer vorvertraglichen Anzeigepflichtverletzung zwischen 3% und 23% (laut statistischer BU-Auswertung 2015 von fairtest.de). Dabei liegt die Ablehnung wegen grob fahrlässiger Verletzung zwischen 0% und 35% und wegen Vorsatzes oder Arglist bei 65% und 100%. Es ist also eher mit einer Anfechtung als mit einem Rücktritt zu rechnen.“*

„Je nach Versicherer, Zielgruppen und der Vertriebsorientierung liegen die Ablehnungen im BU-Leistungsfall wegen einer vorvertraglichen Anzeigepflichtverletzung zwischen 3% und 23% (laut statistischer BU-Auswertung 2015 von fairtest.de). Dabei liegt die Ablehnung wegen grob fahrlässiger Verletzung zwischen 0% und 35% und wegen Vorsatzes oder Arglist bei 65% und 100%. Es ist also eher mit einer Anfechtung als mit einem Rücktritt zu rechnen.“*

Gleiches gilt natürlich auch für Dienstunfähigkeitsversicherungen und Krankenversicherungen. Lesen Sie auch unseren Ratgeber zur Berufsunfähigkeit. Außerdem hier unser Artikel zu “Woher bekomme ich die richtigen Gesundheitsangaben”. Interessant: Berufsunfähigkeitsversicherung mit Nachversicherungsoption, Ausschlüsse und Risikozuschläge.