Fonds Portfolio

Dauerhaft 100% Rabatt auf Ausgabeaufschläge

Zufriedene Kunden

Einfache Depoteröffnung

![]() Depot für Selbstentscheider

Depot für Selbstentscheider

![]() Fertige Portfolios

Fertige Portfolios

![]() Nachhaltige Geldanlage

Nachhaltige Geldanlage

![]() Keine Ausgabeaufschläge

Keine Ausgabeaufschläge

Inhaltsverzeichnis

Fondsanlage im Portfolio – vom Zins zur Rendite

Machen wir uns nichts vor, heutzutage bringt Geld auf Sparbüchern und Tagesgeldkonten keine Zinsen mehr. Manche Banken verlangen sogar Strafzinsen und vor dem Hintergrund von Inflation wird unser Geld auf Konten jeden Tag weniger Wert.

Die Alternative zu Sparbüchern und Sparkonten sind damit Wertpapiere, insbesondere Fonds und ETF. Statt über Zinsen spricht man also besser über Rendite. Wer bereits einiges Geld hat oder gut verdient, steht also vor einer Entscheidung.

Gerade für Einsteiger, oder auch qualifizierte Berufstätige die wenig Zeit haben, stellt sich immer die Frage des WANN und WIE?

Warum Sie?

- Keine Zinsen

- Keine Zeit

- Kein Einstieg

Warum wir?

- Professionelles Management

- Flatrate statt Provision

- Mehrwerte für Sie

Warum Fonds?

- Günstig

- Transparent

- Flexibel

Wann und Wie?

Wann Geld anlegen

Zuerst das wann, das ist nicht so individuell. Es gibt zum Einen keinen empirischen Beweis, ob eine Einmalanlage besser ist als ein Sparplan wenn es um Geldanlage in Fonds geht. Egal in was. Ein Kommilitone von mir hat darüber seine Bachelor-Thesis geschrieben, genauer gesagt über verschiedene Anlagetheorien für Wertpapiere die Menschen wie Soros, Buffet und ein paar andere entwickelt haben. Dabei hat er den kleinen Exkurs mitgenommen. Wie immer im Leben gilt nämlich: Es kommt drauf an. Wenn man heute anlegt und morgen die Kurse runter gehen wäre das für eine Einmalanlage blöd, für einen Sparplan in Fonds super. Bei einer Anlage heute und steigenden Kursen wäre eine Einmalanlage in Fonds super, ein Sparplan richtig blöd. Ob da ein oder x Tage zwischen den Betrachtungen liegen ist unerheblich. In fünf Minuten kann es schon ganz anders aussehen. Und wir selbst können nicht mal fünf Minuten in die Zukunft gucken. Also ist die richtige Strategie entscheidend. Damit nähern wir uns dem “Wie?”.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWie Geld anlegen in Fonds

Da es hier um Fonds geht fokussieren wir auf das “Wie in Fonds anlegen” und lassen Themen wie fondsgebundene Rentenversicherungen und Fondsriester weg. Die benötigt man eher hinsichtlich steuerlicher Mitnahmeeffekte oder Sicherheiten bei Immobilien. Die Grundmechanik ist jedoch dieselbe.

Wie schon angedeutet, kann man mit einem Sparplan oder einer Einmalanlage in Fonds investieren, oder auch mit einer Kombination von beiden. In der Regel ist bei vorhandenem Kapital die Kombination von beiden sehr sinnvoll. Letztendlich bewegen wir uns in der Wahrscheinlichkeitsrechnung: Dadurch, dass man Fonds eben anders als Aktien zu Bruchteilen kaufen kann (also nicht 1,2 oder 3 sondern bspw. für 100 bekommt man 2,3456 Anteile) und zum Anderen durch den Cost-Average-Effekt ist es eben sehr wahrscheinlich, dass sich ein Depot mit Sparplan deutlich beständiger entwickelt. Als mit weniger Schwankungen. Probieren Sie es einfach mal in unserem Portfolioplaner aus, in dem Sie mit den Zahlen für Einmalanlage und Sparplan spielen.

Ein Portfolio ist nichts anderes als eine Zusammenstellung von Fonds. Wie ein Fußball- oder Handballmanschaft. Man kann also sagen ab zwei Fonds im Depot hat man ein Fondsportfolio, je nach Beträgen sollten jedoch fünf bis zehn Fonds in einem Portfolio sein, um eine möglichst breite Aufteilung und unterschiedliche Zielrichtungen der Fonds zu gewährleisten. Dabei geht es einer klassischen Vermögensverwaltung auch nicht um Fonds mit der besten Rendite auf dem Markt, sondern um kontinuierliche Wertsteigerung und möglichst wenig Verlust in schlechten Zeiten.Also: Mit einem Portfolio schützt man sich gegen Verluste und entwickelt beständige Rendite.

Warum geht mittlerweile so viel Geld in ETF statt in Fonds? Weil der Verbraucherschutz es so proklamiert. Mal grundsätzlich; ETF sind auch Fonds. Jedoch sind ETFs günstiger als (gemanagte) Fonds, da Sie letztendlich indizes wie den DAX oder MSCI World nachbilden. Entwder durch Wetten auf die Kurse oder durch wirkliches Investment. Damit kann man jedoch, so die Theorie, billig und breit anlegen. Das blöde ist mittlerweile nur, dass früher Gelder die sich über Fonds oder eben direkte Aktienkäufe über den Markt verteilt haben, in verschiedene Indizes via ETF nicht unerheblich gebündelt werden. Das ist Volkswirtschaftlich recht bedenklich. So lange die Kurse sich positiv entwickeln wird es die Befürworter von ETF weiter bestärken. Wenn sich die Märkte konsolidieren werden wir sehen, ob nicht vielleicht Fondsmanager doch eine Daseinsberechtigung ahaben. Wie auch immer, Weder ETF noch Fonds sind böse, die Mischung machts.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenFonds für Anfänger

Gerade wenn man Anfänger im Thema Fonds ist recherchiert man viel und überlegt, wie der beste Einstieg ins Thema Anlage und Rendite zu schaffen ist.

Der eine Weg ist, selbst ein rabattiertes Depot zu eröffnen, bspw. bei der FFB Fil-Fondsbank mit 100% Rabatt auf Ausgabeaufschläge und einfach loslegt. Eine passable Orientierung zum Aufbau von Portfolios und eine Auswahl von Fonds bietet dabei Finanztest mit den Pantoffel-Portfolios.

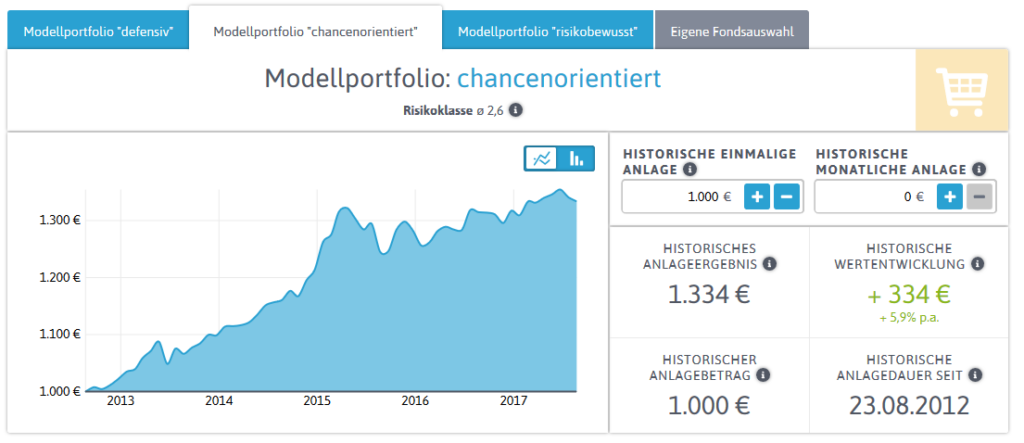

Die Anlage in Fonds für Einsteiger ist am einfachsten, wenn man ein fertiges Portfolio auswählt und über ein oder zwei Jahre beobachtet. In dieser Zeit kann man abgleichen, wie sich politische und wirtschaftliche Nachrichten auf Kurse und Rendite auswirken. Außerdem kann man selbst überlegen, ob man wirklich die Zeit und Lust hat, sich regelmäßig mit Politik und Fonds zu beschäftigen oder lieber ein verwaltetes Portfolio bestehen lässt, wenn es lukrativ genug und stressfrei verläuft.

Eine gute Auswahl bieten die Portfolios von Planquadrat Finanz, insbesondere hinsichtlich nachhaltiger Anlage in Fonds.

Hier die zwei Wege zur Geldanlage in Fonds – für Selbstentscheider mit und ohne Portfolio

| Premium Portfolios | Klassik für Selbstmanager | ||

| Ausgabeaufschlag | 0% | 0% | |

| Jährliche Servicepauschale | 0,85% zzgl. MWSt. | 0 | |

| Depotgebühr | 45 Euro | 0,25 %p.a., mind. 25 -max. 45 | |

| Transaktionskosten | 0 | 2 Euro | |

| Kauf/Verkauf | 0 | 2 Euro | |

| Depoteröffnung | Online | Online | |

| Einmalanlage mindestens | 1.000 Euro | 500 Euro | |

| Sparplan mindesten | 100 Euro | 25 Euro | |

| Depotbank | FFB-FIL Fondsbank | FFB-FIL Fondsbank | |

| Onlinezugang (App oder Desktop) | |||

| Einzelfondsauswahl | (Portfolio) | ||

| Fondsauswahl | Portfolio | > 6.000 | |

| ETF-Auswahl | Portfolio | 460 | |

| Sontige Kosten | Keine | Bitte beachten Sie auch die AGB sowie das aktuelle Preis-& Leistungsverzeichnis der jeweiligen Bank. | |

| Fertiges Portfolio | |||

| Digitaler Finanzordner: | |||

| Automatisches Rebalancing | |||

| Quartalsbericht | |||

| Jahresbericht | |||

| Jederzeitige Entnahme | |||

| Jederzeitige Zuzahlung | |||

| |||

| Jetzt Depot online eröffnen | Jetzt Portfolio erhalten | Jetzt Depot eröffnen |

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369