Doppelprovision und Kosten bei Riesterverträgen im Fokus, maßgeblich durch Finanztip in den Medien. Was ist dran und wie reagieren die Versicherer.

Laut einem Bericht von Finanztip vom November 2019 kam es zu einem BMF-Entscheid, dass die Versicherer Provisionen bei Riesterverträgen doppelt kassiert hätten, insbesondere bei Verminderungen der Beiträge, was nicht rechtens sei. Die Darstellung erweitert sich auf alle Versicherer, die Riester anbieten und jeder Riestersparer wurde aufgefordert, seine Verträge zu überprüfen und seinen Versicherer anzuschreiben.

Aus einem Artikel wurden drei und auch Finanztest griff das Thema auf, nennt dabei namentlich die Allianz. Wenn man das Thema Riester und Kosten im Internet sucht, stolpert man unweigerlich über diese Blogbeiträge:

Was ist passiert?

Das Bundesministerium für Finanzen (BMF) hatte durch Stichproben festgestellt, dass manche Versicherer als die staatlichen Zulagen für Riesterverträge erhöht wurden, diese Erhöhung mit Abschlussgebühren belegt haben. Ja, in Abschlussgebühren stecken auch Provisionen drin. Aber erstmal geht es hier faktisch um die Berechnung der Gebühren insgesamt. https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Verbrauchermitteilung/weitere/2019/meldung_191206_unzulaessige_Doppelprovisionen_Va.html

Eine Erhöhung der Beiträge, dazu fallen auch erstmal aus Sicht des Versicherers die Zulagen (weil sie von extern kommen), ist grundsätzlich Abschlusskostenfähig. Nur eben dann nicht, wenn im gleichen Zuge der Eigenbeitrag vermindert, wodurch der Geldbetrag der in einem Kalenderjahr dem Versicherer zufließt, gleich bleibt. Dann ist es ja eben keine Erhöhung. Hier kam es zu Berechnungsfehlern, die Versicherern kenntlich gemacht wurden und dann nach unserer Kenntnis gänzlich korrigiert wurden. In dem Rahmen ist also Festzustellen, dass die Aufsichtsbehörden schneller waren als Finanztip.

Kosten sind nicht gleich Provision

Fangen wir doch einfach mal höflich an. Provisionen sind nicht gleich Gebühren und umgekehrt. Das bedeutet, das Wort Provision hat in diesen Darstellungen überhaupt nichts verloren. Erstmal ging es in dem BMF Urteil um Kosten und Gebühren.

Was bedeutet der Fall praktisch: Wenn sich die Zulagen von 154 Euro im Jahr auf 170 Euro erhöhen und man einen Versicherer hätte, der 4% Abschlusskosten dafür nimmt, würde das zusätzlichen Kosten von (170-154)*4%= 0,64 Euro entsprechen. Ja, das ist nicht schön, denn das Geld steht den Riesterkunden zu. Es lies sich aber eben auch leicht korrigieren.

Die Darstellungen von Finanztip sind an dieser Stelle und in allen drei Artikeln leider sehr negativ und polarisierend. Mal abgesehen durch die Implikation von Provisionen zu schreiben und damit auf eine unangemessene Bereicherung durch Berater anzuspielen. Die gesamte Darstellung verzerrt das Thema und den bereits geklärten Sachverhalt. Denn selbst Finanztest schreibt schon in ihrem Artikel, dass alle Versicherer bereits informiert wurden.

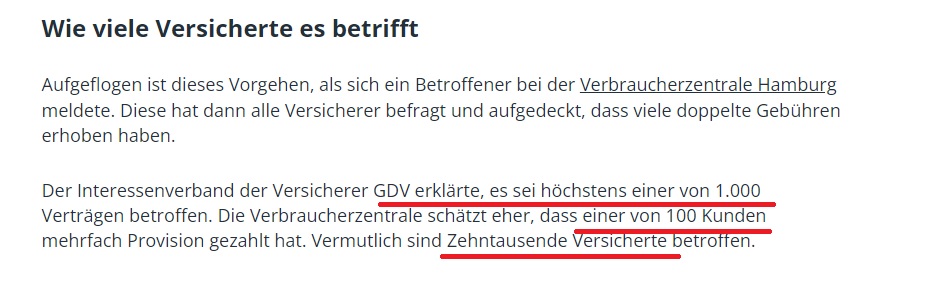

Quelle: Erster Link von Finanztip

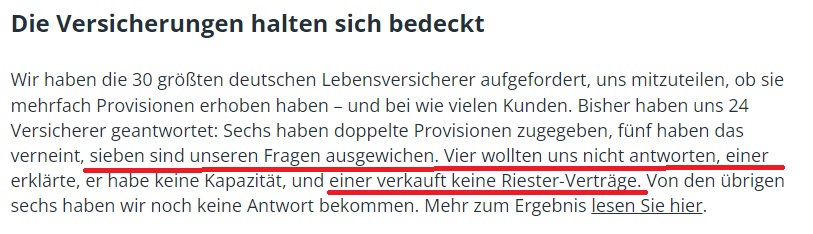

Besonders interessant kurz nach der Einleitung die Vielzahl der Betroffenen, die dargestellt wird:

Mal ehrlich, ein stilistischer Kunstgriff, um beim Leser Betroffenheit zu wecken, aber erstmal nicht mehr. Dann weiter unten auf der Seite:

Man kann natürlich auch Versicherer anschreiben, die keine Riesterverträge verkaufen oder die nicht von dem Thema betroffen sind. Ob das wirklich zielführend ist, sei dahin gestellt. Erst Recht, wenn die Sache schon gelaufen ist.

Nun zum zweiten Teil, da sich zum Thema Kosten bei Riesterverträgen und deren Lukrativität oftmals die Geister scheiden.

Kosten und Nutzen von Riesterverträgen

Leider werden Riesterverträge medial immer weiter zerrissen, sie seien unlukrativ und zu teuer. Doch nach wie vor ist Riester in Fachkreisen sehr positiv belegt und auch zum Nutzen des Kunden. Auf die Wahl des Anbieter und damit die Kosten aber auch Anlagefunktion kommt es an.

Doch eines nach dem Anderen. In Kürze zwei Szenarien.

Szenario 1:

Wenn man ein Single-Gutverdiener ist mit einem Steuersatz von 30% und in einen Riestervertrag den Höchstbetrag von 2100 abzüglich der Grundzulage 170 Euro pro Jahr einbezahlt (also 1930 Euro), bekommt man über die Steuererklärung 409 Euro zurück erstattet. Denn was viele vergessen, Riesterbeiträge kann man von der Steuer absetzten. Die 409 Euro + die 170 Euro entsprechen der Steuererstattung von 30% auf die eingezahlten Beiträge. Die Rendite die das Geld, also die 2100 Euro im Vertrag selbst dann noch machen, kommt dazu.

Szenario 2:

Ehepaar mit 2 Kindern nach 2008 geboren. Das Haushalteinkommen beträgt 50.000 Euro, davon entfallen auf einen Partner 35.000, auf einen 15.000. Um eine möglichst hohe Effektivität zu haben, zahlt einer der Beiden einen Vertrag mit Eigenbeitrag und einer mit den Kinderzulagen. 35.000 * 4% -170 = 1230 Euro p.a.. Erfolg ohne Rendite: 13,82% auf den Jahresbeitrag. Zweiter Partner: 15.000 *4% -170 (Grundzulage) -600 (2 mal Kinderzulage) = -170 euro. Daraus folgt; nur der Mindesteigenbeitrag ist zu erbringen, das sind 60 Euro im Jahr.

60 Euro im Jahr gegenüber 770 Euro Zulage: Faktor 12! Insgesamt bringt also dieses Ehepaar einen Eigenaufwand von 1230 plus 60 euro im Jahr auf, insgesamt 1290 euro. Daraus wird ein Sparbetrag, dank Zulagen, von 2230 Euro. Also 940 euro mehr. Ein Hebel von 72%!

Fazit:

Beide Szenarien sind erstmal alles andere als schlecht. Und Riester war seinerzeit mit der Einführung ganz bewusst politisch initiiert, um die gesetzliche Rentenversicherung zu entlasten. Der Rentenfaktor wurde nämlich für alle Angestellten und Beamten um die 4% Soll-Riester aufs Einkommen bereinigt, die Renten also gemindert. Riester war keine Idee der Versicherungsbranche, sie war nur mit der Umsetzung beauftragt. Manche Versicherer haben es leider mit den Kosten übertrieben, sodass die Verträge leider mit 1-2% Rendite verlaufen. ABER es wird in fast allen Talkshows und Artikeln der Hebel über die Zulagen und/oder Steuererstattung vergessen, der eigentlich die Rendite des Vertrags erhöht, auch wenn man es nicht direkt sieht. Unabhängig davon gibt es einige Beispiele für Verträge, die mit mehr als 3% pro Jahr verlaufen und die Abschlusskosten schnell wieder hereinverdient haben.

Der Zeitgeist ist es, Riester und Versicherungen schlecht zu machen. Das ist sehr schade, denn die Zahlen in den Beispielen sind nicht frei erfunden sondern entsprechen Regelfällen.

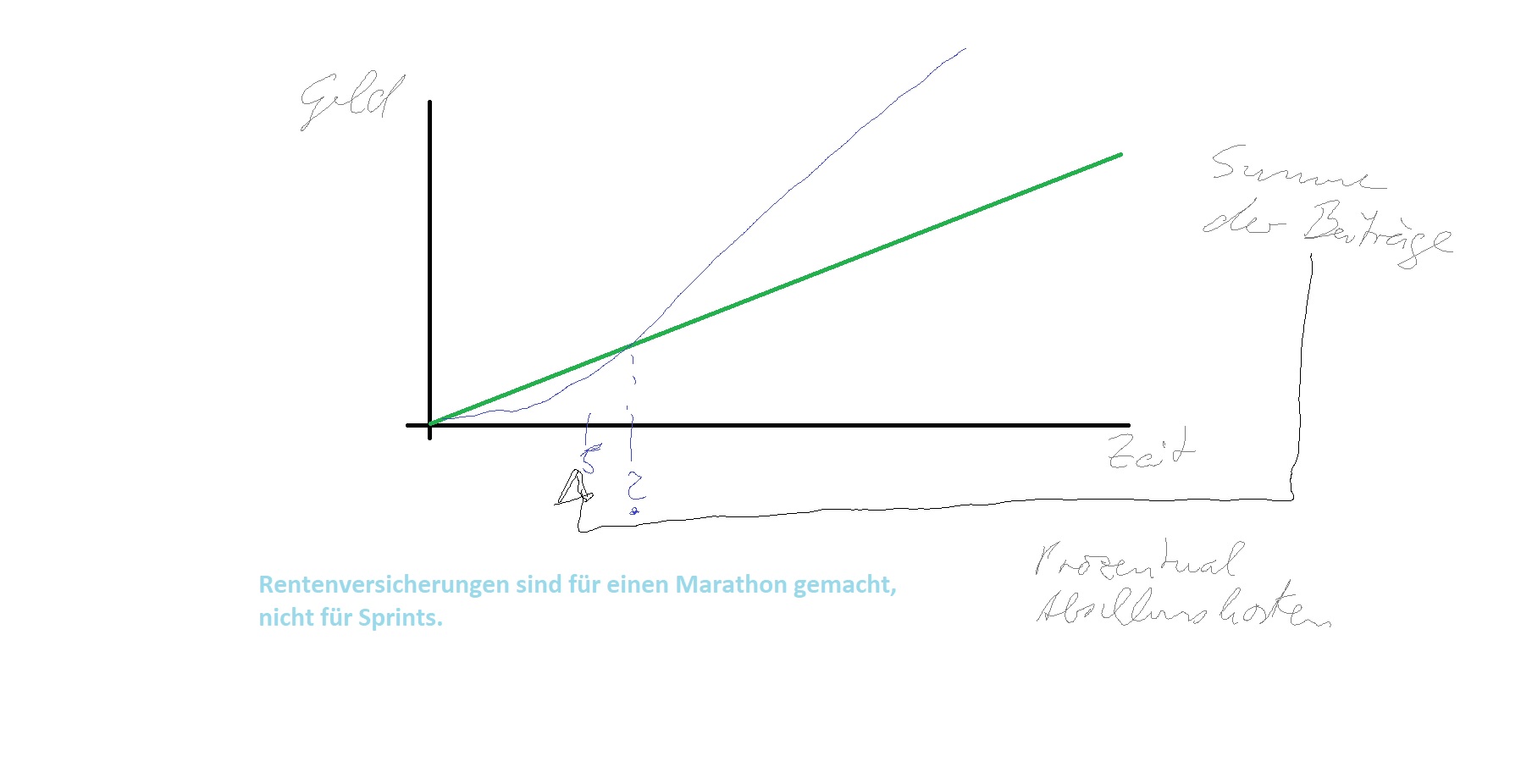

Zillmerung von Verträgen – Die Abschlusskosten von Riesterrentenversicherungen

Die spannende Frage ist ja, wie werden die Abschlusskosten von Rentenversicherungen berechnet und abgezogen. gesetzlich vorgeschriebene Herangehensweise ist die Zillmerung. Dabei wird auf die geplante Summer der Beiträge die man in einem Lebens- oder Rentenversicherung einzahlen will ein Prozentsatz (i.d.R. zwischen 2und 4%) berechnet, der dann in den ersten fünf Jahren gleichmäßig abgezogen werden muss.

Ein Beispiel. 100 Euro Sparplan monatlich über 25 Jahre=30.000 Euro Sparziel bzw. sogenannte Bewertungssumme. Davon rechnen wir 2% und teilen diese durch fünf Jahre und 12 Monate= 10 Euro. Von den 100 Euro kommen also in den ersten 5 Jahren dann 90 Euro im Vertrag an, ab dem sechsten Jahr die 100.

Dementsprechend braucht also jede Lebens- oder Rentenversicherung eine Anschubzeit, damit das Vertragsguthaben die Einzahlungen überschreitet.

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More InformationWie schnell “im Vertrag mehr drin ist als man eingezahlt hat” ist von zwei wesentlichen Faktoren abhängig:

Den Abschlusskosten und der Rendite. Erste haben wir bereits erklärt. Zweitere richtet sich nach der Sicherheitsorientierung Ihrer Anlage. Sprich eine klassische Riesterrente in der Sie Zinsen vom Anbieter bekommen, ermöglicht einen sicheren Kapitalaufbau ohne Verluste bei kleinem Zins von 2-3%.

Eine Indexpolice, deren Wertentwicklung jährlich vom Eurostoxx oder MSCI abhängt, kann zwischen null und 48% Rendite pro Jahr machen. Da das immer wechselt aber keine Verluste möglich sind, ist es eine sicherheitsorientierte Anlage, von der man aber auch keine Wunder erwarten darf.

Eine Fondspolice garantiert lediglich die eingezahlten Beiträge, der Ablaufwert richtet sich dann nach der Wertentwicklung von einem oder mehreren Fonds, die man so zusagend ins Rennen schickt. Daher kann auch mal der Wert der Police unter den eingezahlten Beiträgen sein, wenn Märkte sich ab Stichtag der Jahresmitteilung nach unten bewegt haben. Der Wert schwankt also. Auch hier kommt es erfahrungsgemäß manchmal zu Unmut, wenn die Jahresmitteilung wie bspw. März 2020 in der “Corona-Delle” mit 30% Kursverlusten rausgeschickt wurden. Auf dem Papier sieht das dann schlecht aus für die Wertentwicklung. Aber es passiert nichts, wenn man die Anlage behält und auf bessere Zeiten wartet.

Mehr dazu hier:

Tipp: Rentenversicherungen mit monatlichem Beitrag sollten eine Mindestlaufzeit von 12 Jahren haben, damit es überhaupt wirtschaftlich für den Kunden wird. Wer nach 5-8 Jahren (je nach Sicherheit des Produktes) bereits im Plus ist, wird sich über die Exponentialkurve (Zinseszinseffekt) freuen.

Stellungnahme u.a. der Allianz

Da wir selbst unseren Kunden Riesterverträge vermittelt haben, bei unterschiedlichen Anbietern, haben wir das Thema natürlich mit großem Interesse verfolgt. Und da sie im Fokus war, haben wir auch von der Allianz eine Stellungnahme angefragt. Mit positiven Ergebnis.

Und natürlich bietet die Allianz auch an, bei Unklarheiten eine individuelle Prüfung vorzunehmen. Überall wo Menschen arbeiten kann es mal zu Fehlern kommen und auch Computer sind nur so schlau, wie sie programmiert wurden. Insofern kann es durchaus auch bei Versicherungen passieren, dass es zu fehlerhaften Berechnungen kommt. Zu gute halten sollte man, dass nach unserer Erfahrung bei solcherart Rückfragen immer die Zeit für eine genaue Prüfung genommen wird und in bestätigten Fällen auch Erstattungen erfolgen.

Das gilt auch für alle anderen Versicherer, mit denen wir regelmäßig zu tun haben.

Abschluss

Wir unterstützen gerne die Tätigkeit von Verbraucherzentralen, Finanztip und Finanztest/Stiftung Warentest. Die Darstellung hier soll lediglich dazu dienen, den Sachverhalt zu erläutern und ins richtige Licht zu rücken, da die Artikel aus fachlicher Sicht sehr missverständlich in der Art der Kommunikation sind.

Außerdem ist eines klar: Als unabhängige Versicherungsmakler sind wir nicht neutral oder auf Seite der Versicherung, sondern den Interessen unserer Kunden verpflichtet.

Daran wird sich auch nichts ändern.