betriebliche Altersvorsorge für Arbeitgeber und GGF

Voller Versicherungsschutz

Von Mensch zu Mensch

Top Tarife ohne Mehrkosten

Betriebliche Altersvorsorge für Arbeitgeber und geschäftsführende Gesellschafter. Arbeitgeber haben verschiedene Vorteile in der betrieblichen Altersvorsorge, die auch geschäftsführende Gesellschafter für sich nutzen können, mit steuerlichem Hebel.

Die üblichen Wege sind die Direktversicherung und die Unterstützungskasse. Beide haben verschiede Vor- und Nachteile, grundsätzlich sind sie geregelt im betrAVG (betriebsrenten Gesetz). Neben den zwei Varianten die gängig sind, gibt es drei weitere Durchführungswege der betrieblichen Altersvorsorge. Neben der Wahl des Durchführungsweges sollte auch darauf geachtet werden, welcher „Anlagemotor“ und welcher Versicherer gewählt wird, um das geeignete Anlageprofil zu ermitteln.

Die Durchführungswege haben lediglich unterschiedliche steuerliche, sozialversicherungsrechtliche, bilanzrechtliche und erbschaftsrechtliche Auswirkungen.

Inhaltsverzeichnis

Die Direktversicherung

Diese Form der betrieblichen Altersvorsorge schließt der Arbeitgeber direkt für den Arbeitnehmer (egal welche Ebene) direkt bei einer Versicherungsgesellschaft ab. Der Arbeitgeber oder die Firma ist dabei der Vertragsinhaber, versicherte Person ist der Arbeitnehmer. Begünstigt ist auch der Arbeitnehmer.

Der Vorteil der betrieblichen Altersvorsorge liegt in der Steuer- und Sozialversicherungsersparnis sowohl für Arbeitnehmer als auch Arbeitgeber, da der Beitrag direkt vom zu versteuernden Einkommen des Angestellten abgezogen wird. Für den durchschnittlichen Arbeitnehmer ergibt sich damit ein Hebel von ca. 45%, d.h. für 50 EUR weniger Nettoeinkommen macht er 95 EUR betriebliche Altersvorsorge monatlich. Für Arbeitgeber ist die Sozialversicherungsersparnis bzw. Lohnkostenersparnis um so größer, je mehr Arbeitnehmer betriebliche Altersvorsorge betreiben. Es sind sowohl Gehaltsumwandlungen als auch Mischfinanzierungen möglich.

Dies funktioniert bis zu 4% der jährlichen Beitragsbemessungsgrenze der Rentenversicherung. Wenn noch kein Altvertrag besteht, gibt es einen weiteren steuerfreien Zusatzbetrag.

Die Nachversteuerung ist in der Regel wenig problematisch, da der Steuersatz in der Rente meist deutlich niedriger ist als in der Arbeitsphase, in der sich durch die Ersparnis ein enormer Hebeleffekt ergibt.

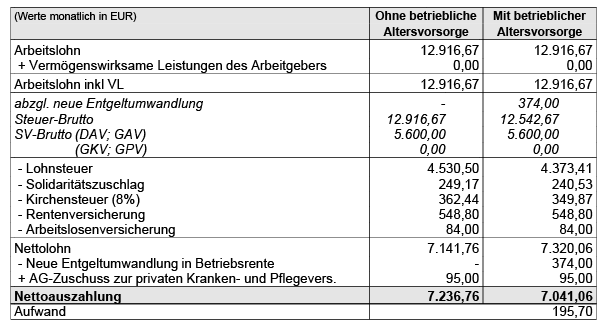

Ausgehen von einem Jahresbrutto von 155.000 EUR und Steuerklasse 1, keine Kinder, Kirchensteuerpflichtig ( Sie haben 195 EUR weniger Netto, 374 EUR kommen im Vertag an).

Die Unterstützungskasse für Führungskräfte und Gesellschafter-Geschäftführer

Der wesentliche Unterschied der Unterstützungskasse zur Direktversicherung besteht in der Höhe der Beiträge. Diese sind bei Arbeitgeberzahlung nahezu unbegrenzt.

Es darf jedoch keine versteckte Gewinnausschüttung vorgenommen werden und eine Einzahlung sollte regelmäßig erfolgen.

Für das Kapitalwahlrecht zum Rentenbeginn des Arbeitnehmers gibt es sogar noch ein Bonbon, die sog. Fünftelregelung, in der die Auszahlung als Kapital nochmal steuerlich optimiert wird.

Auch hier gibt es verschiedene Anlagestrategien. Gegebenenfalls wäre hier eine Ergänzung zum Geschäftsführervertrag notwendig, um einen höheren Beitrag als in der Direktversicherung nutzen zu können. Sonst gibt es auch hier eine Summenbegrenzung analog der Direktversicherung.

In beiden Systemen gibt er mindestens einen Hebeleffekt in Höhe des Steuersatzes. Auch parallele Systeme sind in gewissen Konstellationen, besonders bei Firmeneigentümern, nutzbar.

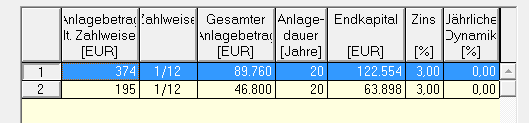

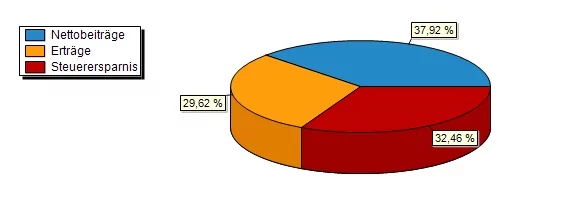

Bis zu Ihrem Ruhestandsbeginn erreichen Sie mit 374 EUR monatlich 20 Jahre lang ca. ein angespartes Kapital in Höhe von 127.543 € je Systemen. Sie verzichten auf 195 EUR netto monatlich. Dieses Kapital setzt sich ungefähr folgendermaßen zusammen:

(lesen Sie auch Altersvorsorge beim Versicherungsmakler in Karlsruhe )

Anfrage Betriebliche Altersvorsorge für Arbeitgeber und GGF

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369