BU Nachversicherungsoption, Zuschläge und Ausschlüsse

Berufsunfähigkeitsversicherung – Nachversicherungsoption, Zuschläge und Ausschlüsse

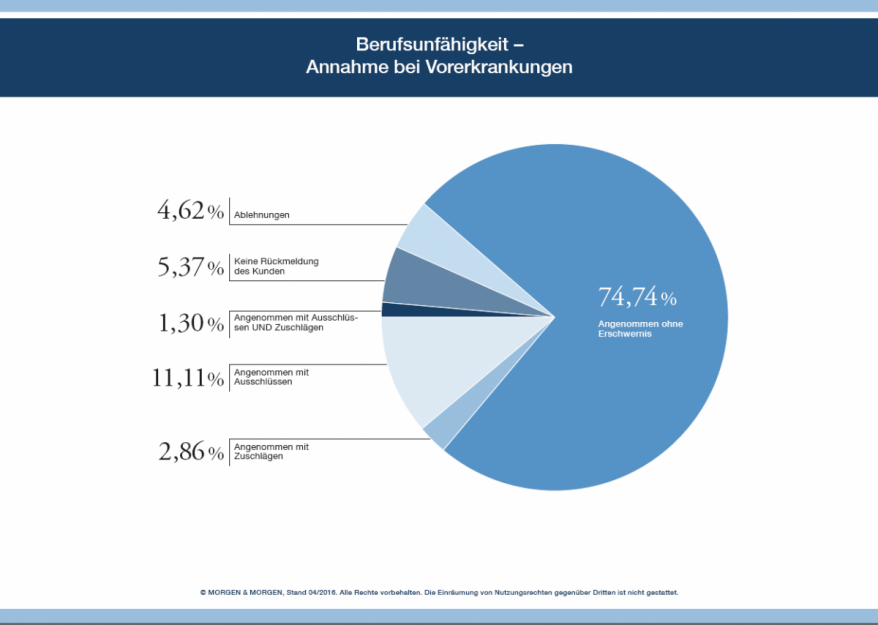

Berufsunfähigkeitsversicherungen/Dienstunfähigkeitsversicherungen und deren Nachversicherungsoptionen, Zuschläge und Ausschlüsse und wie damit verfahren wird, führen immer wieder zu Irritationen. Meist schließt man eine Berufsunfähigkeitsversicherung ab, ein Risikozuschlag oder Ausschluss (meistens wegen Wirbeläule, Tinitus oder psychischer Ursachen) wird vereinbart. Troztdem hat der Vertrag eine Nachversicherungoption. Diese ist besonders sinnvoll, weil man vielleicht als Berufseinsteiger noch nicht viel Geld hat und wenig absichern muss, dies aber später erhöhen möchte.

Was ist eine Nachversicherungsoption in der BU /DU ?

Die Nachversicherung bedeutet, dass der erste Vertrag den man abschließt erweitert werden darf, um die BU-Rente zu erhöhen. Diese Erhöhung wird als zweiter Vertrag “neu” abgeschlossen. Die Nachversicherungsoption ohne Gesundheitsprüfung kann jeodch nur vom Kunden “gezogen” oder besser beantragt werden, wenn ein bestimmtes Ereigniss in seinem Leben eingetreten ist und er innerhalb einer gewissen Frist (beides Abhängig vom Bedingungswerk der Versicherung) diese geltend macht.

Zu den Ereignissen zählen meistens: Studienabschluss, Gehaltssprung, Kauf einer Immobilie, Heirat, Kindsgeburt. Die Frist beträgt meistens 6 Monate, innerhalb derer nach Eintritt des Ereignis die Option gezogen werden muss.

Wie funktioniert die Nachversicherung?

Grundsätzlich muss man zwischen den zwei Vertägen unterscheiden!

Der alte Vertrag (Ursprungsvertrag mit der Nachversicherungsoption) wird immer mit der Berufsgruppe weiterlaufen die abgeschlossen wurde. Sagen wir beispielsweise 1++ als Ingenieur. Ein Berufsunfähigkeitsvertrag darf sich nicht verschlechtern. Bei diesem alten Vertrag wurde eine Nachversicherungsoption abgeschlossen, die Sie bei besonderen Ereignissen (siehe oben) „ziehen“ können.

Aber: Eine Nachversicherungsoption ohne Gesundheitsprüfung wird immer mit dem dann aktuellen Beruf und dem aktuellen Eintrittsalter gerechnet. Es dürfen aber Ausschlüsse oder Zuschläge vom Ursprungsvertrag auf den Nachversicherungvertrag übernommen werden, weil sie dem Versicherer schon bekannt sind. Spätestens wegen dem höheren Alter ist der neue Vertrag dann teurer. Ja nach Altersunterschied zwischen Abschluss des Ursprungsvertrages und der Nachversicherung eben mehr oder weniger.

Da sich der Ursprungvertrag aber nicht ändert, wird zum Beispiel eine Leistungsdynamik auch nur für den Erhöhungsteil neu mit abgeschlossen, wenn diese noch nicht mit drin war.

Wie kann man bestehende Berufsunfähigkeitsversicherungen ändern/verbessern?

Wenn man für den Ursprungsvertrag nachträglich eine Änderung zugunsten des Kunden haben möchte (Verlängerung der Vertragslaufzeit, andere Leistungsfalldynamik, Erhöhung der Rente ohne Ereignis), muss immer eine neue Gesundheitsprüfung gemacht werden.

Für die Änderung der Berufsgruppe gilt das ebenfalls. Wenn sich die Berufsgruppe (versicherungstechnisch) verschlechtert hat, gilt die schlechtere Berufsgruppe auch nur für den Neu(ergänzungs)vertrag der Nachversicherung. Eine Verbesserung kann man beantragen.

Vorsicht bei Studiengängen:

Wichtig dabei ist zu beachten, dass nicht alle Studiengänge bei jedem Versicherer in der Berechnungssoftware hinterlegt sind. Das ist auf den ersten Blick für den Endkunden schwer nachvollziehbar, allerdings gibt es ja mittlerweile tausende von unterschiedlich bezeichneten Master- und Bachelorabschlüssen, deren Auflistung eine eigene nicht kleine Datenbank benötigen würde.

Wir als Versicherungsmakler wenden uns daher mit der Bachelor- oder Masterurkunde direkt an die Innendienste der Versicherer mit Bitte um Einstufung. Dann kommt die Rückmeldung der Berufsgruppe oder einer für den Versicherer äquivalente Bezeichnung, damit wir für unsere Kunden die richtigen Prämien errechnen können. Manchmal ist daher das Angebot zwar auf einen anderen Beruf laufend, aber trotzdem richtig und notwendig. In der Regel wird es dann bei Abschluss handschriftlich auf den Unterlagen korrigiert. Es sollte aber in jedem Fall im Vorfeld besprochen werden.

Manchmal gilt diese Problematik auch für andere Berufe

die die Vergleichsrechner und EDV nicht kennen. Dann wenden Sie sich auf jeden Fall zur Klärung des richtigen Berufs an einen Versicherungsmakler (nicht Vertreter), da auch die Bezeichnungen von Versicherer zu Versicherer unterschiedlich sind. Wir zum Beispiel gehen mit unseren Kunden einen sogenannten Berufsfragebogen durch, um der Versicherung eine Entscheidung zu ermöglichen und eine verbindliche Einstufung zu bekommen.

Risikozuschläge und Ausschlüsse nachträglich überprüfen lassen

Man hat durchaus das Recht, wenn man Risikozuschläge und Ausschlüsse in seinem Vertrag hat, diese nach einem Zeitraum von frühestens 3 Jahren erneut überprüfen zu lassen. Die Überprüfungsmöglichkeit besteht, ein Versicherer muss aber deswegen nicht den Zuschlag oder Ausschluss aus dem bestehenden Vertrag herausnehmen (die Möglichkeit enthält keine Pflicht). Der Versicherer darf zur Überprüfung sowohl ärztliche Unterlagen als auch Auskünfte des Kunden (meist via Fragebogen) verlangen. Dann urteilt er wie bei einem Neukunden, ob Zuschlag und/oder Ausschluss weiterhin gerechtfertigt sind oder verändert werden kann.

Aber: Nie nachteilig für den Kunden. Ein Zuschlag von 50% kann sich auf beispielsweise 25% verbessern, aber nie auf über 50% verschlechtern. Insofern ist eine Nachprüfung nicht von Nachteil, ist aber für Kunde und Berater gleichermaßen mit Aufwand verbunden. Gerade der Kunde muss seinerseits meistens vom Arzt Bestätigungen einholen, dass in den letzten Jahren (mind. 1 Jahr!) keine Beschwerden oder Behandlungen vorlagen.

Fazit

Die Berufsunfähigkeits- und Dienstunfähigkeitsversicherungen sind die Königsdisziplin in den privaten Versicherungen. Meist sind diese Sachverhalte auch schwer nachvollziehbar für den Kunden und es herrscht eine sehr hohe Erwartungshaltung, der leider aus juristischen und manchmal wie bei den Berufen aus EDV-technischen Gründen nicht entsprochen werden kann. Daher sind Beratungsgespräche und ein offener Austausch zwischen Kunde und Versicherungsmakler in diesem Bereich sehr wichtig.

Schlagworte: Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung, Nachversicherung, Ausschlüsse, Risikozuschläge

Haben Sie Fragen oder suchen Sie eine Beratung?

Dann kontaktieren Sie uns gerne mit Ihrer Nachricht oder 0721 358 369

Wir würden uns freuen, Sie in einer Online-Beratung oder unseren Räumlichkeiten in Karlsruhe zu begrüßen! Schreiben Sie uns gerne über unser Kontaktformular oder rufen Sie uns an +49 (0)721 358 369