Seit Januar 2023 liegt die Jahresarbeitsentgeltgrenze bei 66.600€ im Kalenderjahr. Bis zu dieser Grenze muss sich ein Beschäftigter (Angestellter) gesetzlich krankenversichern. Diejenigen, die darüber hinaus verdienen, haben die Möglichkeit sich privat krankenversichern zu lassen. Beamte, Selbstständige und Studenten dürfen sich ebenfalls privat krankenversichern lassen, sie alle sind versicherungsfrei. Versicherungsfrei bedeutet, dass eine Person nicht verpflichtet ist, sich gesetzlich Kranken- und Pflege zu versichern.

Wechsel in die PKV – Worauf sollte man achten?

Die PKV soll, wie die GKV, für Ihre Arzt- und Krankheitskosten aufkommen. Natürlich wäre es hier schön, wenn diese immer und jederzeit alle Kosten erstatten würde, doch dies wäre wahrscheinlich unbezahlbar und somit unvorstellbar. Hier ist eine richtige Entscheidung zu treffen das A und O.

- Soll ich in die PKV wechseln, Ja oder Nein?

- Welche langfristigen Folgen hat das?

- Wenn ich wechsle, welche Krankenversicherung ist die passende für mich?

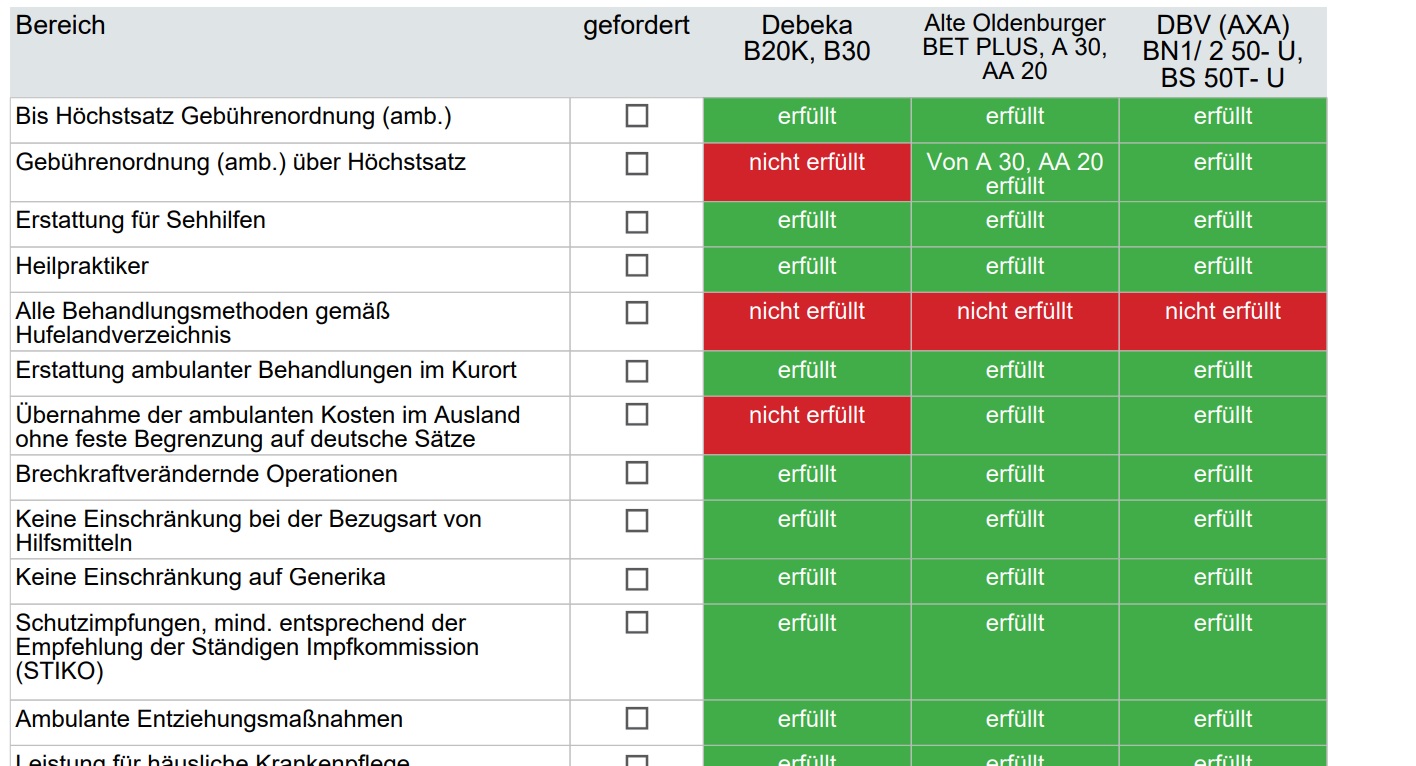

- Welche der 42 Leistungspunkte brauche ich wirklich?

- Brauch ich ein Einbettzimmer oder reicht mir das 2-Bettzimmer?

Solche Fragen sollten Sie sich vor Ihrer Entscheidung stellen. Am besten ist eine PKV, wenn sie Ihnen preisleistungstechnisch das bietet, womit Sie sich wohlfühlen.

Haben Sie eine Frage oder suchen Sie eine Beratung? Dann kontaktieren Sie uns gerne! Jetzt Anfrage stellen.

Wechsel PKV Ja oder Nein

Doch der Wechsel in die PKV hängt von der eigenen Situation ab. Wer die Familienplanung noch vor sich hat, der könnte womöglich mehr davon profitieren, in der GKV zu bleiben, um zum Beispiel seine Kinder in der GKV kostenlos familienversichern zu lassen. Außerdem spielt das Alter in der PKV eine wichtige Rolle. Denn hier werden individuelle Altersrückstellungen gesammelt. Dies bedeutet, der Versicherer berücksichtigt einen Teil der Prämie für später und kalkuliert mit dieser, um durchgehend einen konstanten Beitrag bieten zu können. Somit lohnt sich die PKV besonders für junge Menschen. Denn wenn man erst ab dem 40. Lebensjahr wechselt, bleibt meist nicht genug Zeit, um ausreichend Altersrückstellungen zu bilden. Die Gesundheit ist auch ein wichtiger Faktor. Wenn Sie Vorerkrankungen haben, so kann es sein, dass die Versicherer Sie nicht annehmen oder diese Erkrankungen führen zu Risikozuschlägen. Voranfragen zu stellen, damit diese nicht oder nur gering dazukommen, auch für Kleinigkeiten, ist unsere tägliche Arbeit.

Deshalb unser Fazit: Die private Krankenversicherung lohnt sich vor allem für überwiegend gesunde und (jüngere) Menschen bis ca. 42. Lebensjahr mit einem hohen Einkommen. Das allein durch die günstige, individuelle Kalkulation des Beitrages. Denn je später man in die PKV wechselt, desto höher wird auch der Beitrag.

Beratung zum Wechsel in die PKV – So geht’s in Kurzform:

- Anfrage stellen über Kontaktanfrage.

- Wir rufen zurück zur Klärung etwaiger Fragen und Terminvereinbarung. Außerdem besprechen wir schon, ob eventuell Atteste oder Zusatzinformationen notwendig sind.

- Gesundheitsdaten der letzten 5 Jahre ambulant und 10 Jahre stationär und Psyche aufarbeiten. Dazu am besten schon mal die Seite mit unseren Fragebögen anschauen (auch runterscrollen auf der verlinkten Seite).

- Los geht es mit der Beratung.

Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

Unsere Beratung macht die Angebote keinen Cent teurer als bei einer Versicherung direkt.

Wir machen die Beratung einfach und verständlich

Wenn notwendig können wir als unabhängige Versicherungsmakler eine völlig anonyme Voranfrage durchführen. Wie das geht, erklären wir weiter unten. Eine Einschätzung dazu können wir bereits im ersten Termin geben.

Wir nutzen komplett neutrale und sehr umfassende Vergleichsrechner, die normale Onlinerechner weit hinter sich lassen und viel präziser sind. Sie sehen dabei zu, ganz transparent. Warum? Unser Auftrag ist ja, dass beste Angebot für Sie, mit Ihnen, zu finden oder auszuhandeln.

Kann man unterjährig in die PKV wechseln?

Ja kann man, aber unter bestimmten Voraussetzungen. Für Angestellte gilt nämlich die Versicherungspflicht als beendet, sobald Ihr Brutto-Jahreseinkommen die Jahresarbeitsentgeltgrenze (JAEG) übersteigt. Dabei muss aber gewährleistet sein, dass das kommende Jahreseinkommen diese JAEG auch wieder übersteigt. Unterjährig in die PKV wechseln können: Freiberufler und Selbstständige, wenn sie Ihre Tätigkeit erstmals aufnehmen; Beamte mit Erreichen des Beamtenanwärter-Status; Studenten, die das 30 Lebensjahr bzw. das 14. Fachsemester überschritten haben. Hierzu müssen diese bloß schriftlich den Austritt aus der GKV erklären.

Zurück in die GKV wechseln – machbar?

Wer als Arbeitnehmer zurück in die GKV wechseln möchte hat es schwer, doch auch hier gibt es einige Optionen. Um zurück zu wechseln muss man wieder voraussichtlich auf Dauer unter der JAEG verdienen und jünger als 55 sein. Denn sobald man die JAEG unterschreitet, wird man wieder versicherungspflichtig. Wenn man sich von der Versicherungspflicht befreien lässt, kann man nicht ohne weiteres zurück in die GKV, denn die Befreiung wirkt weiterhin, auch bei Berufswechsel.

Für Personen ab 55 Jahren, die privat krankenversichert sind, wird es schwierig, sich noch über die gesetzliche Krankenkasse zu versichern. Der Gesetzgeber schränkt diese Möglichkeiten deutlich ein, auch wenn Sie in ein neues Arbeitsverhältnis eintreten und eigentlich versicherungspflichtig wären. So verhindert die Gesetzgebung, dass Bürger in jungen Jahren von niedrigen PKV-Prämien profitieren, und dann im Alter das Solidarsystem der gesetzlichen Krankenversicherung belasten.

Wichtig: Es gibt allerdings auch Besonderheiten und Ausnahmen, deswegen kann eine pauschale Aussage nicht gemacht werden. Ein Wechsel in die PKV macht daher nur Sinn, wenn man nicht vor hat, zurück zu wechseln.

Kann ich mich rückwirkend versichern lassen?

JA, das ist möglich. Oft erhalten Sie die Bescheinigung über den Entfall der Versicherungspflicht erst Ende Januar, wenn nicht sogar Ende Februar. Daraufhin können Sie sich rückwirkend zum 01.01 versichern lassen, um z.B. ein jüngeres Eintrittsalter zu haben.

Kommen Sie auf uns zu und wir helfen Ihnen gerne. Vereinbaren Sie jetzt Ihren Termin.